Orta gelir tuzağına yüksek enflasyonla takıldık. Parasal sıkılaşmaya dayalı dezenflasyon politikasının hanehalkı ve reel sektör üzerindeki etkileri ise izleyen dönemde daha da derinleşecek görünüyor.

Bugün yılın ilk çeyreğine ilişkin büyüme rakamları açıklanacak. Büyüme verisini iç talep, üretim, gelir dağılımı gibi çeşitli boyutlarda değerlendirip analizler yapacağız. Benim bugün odaklanacağım konu ise yaklaşık ikinci yılını tamamlayan makroekonomik istikrar patikasında, “büyüme-enflasyon ödünleşmesinde” nerede olduğumuzdur.

Makroekonomik istikrar hedeflerimiz ne idi; ne oldu?

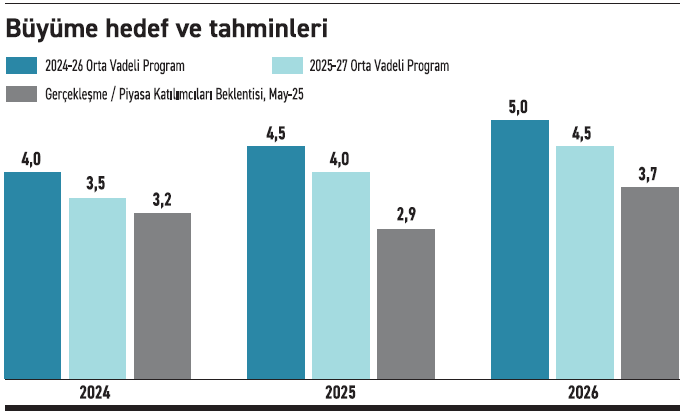

2023 genel seçimleri sonrasında değişen ekonomi politikasıyla birlikte hedef, büyümeden ödünleşmeden enflasyonu aşağı çekmekti. Hatırlarsak, 2023 Eylül ayında açıklanan Orta Vadeli Program’da (OVP), 2024-2025 döneminde ekonomik büyümenin %4-4,5 aralığında seyretmesi, enflasyonun ise 2024 sonunda %33’e, bu yıl sonunda ise %15’e düşmesi hedefleniyordu. Bunlar yapısal ayağı çok kuvvetli olan veya ekonomi aktörlerinin güven duyduğu bir yapıda elde edilebilecek bir hedef setiydi.

Başarılı örnekleri var mı? Var. Örneğin 2000’li yıllardaki Türkiye’nin istikrar programı veya ABD’nin 2023-24 dezenflasyon programı gibi…

Mevcut durumda ise programın ikinci yılını bitirmemize rağmen hem büyüme hem de enflasyon cephesinde hedeflenen sonuçlar elde edilemedi. Bunun çeşitli sebepleri var: Parasal sıkılaşmanın çok yavaş ve uzun bir sürece yayılması ve gevşemenin erken gelmesi; bütçe giderlerinin kısılamaması; yapısal, kurumsal ve idari politikaların programı desteklememesi gibi temel eksiklikler öne çıkıyor.

Hem büyüme hem de enflasyon tarafında ciddi sapmalar yaşandı.

2024 yılı için, 2023 Eylül ayında açıklanan OVP’de öngörülen %4’lük büyüme hedefi bir yıl sonra %3,5’e düşürüldü. Ancak buna rağmen 2024 yılında büyüme, %3’ün biraz üzerinde gerçekleşti.

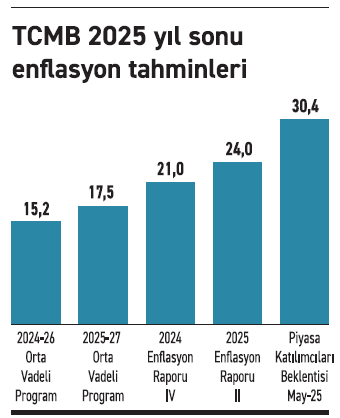

Benzer şekilde, enflasyon da hedefleri aştı. 2024 yıl sonu için 2024-26 OVP’de öngörülen %33 enflasyon oranı bir yıl sonra %41,5’e yükseltildi. 2024 sonunda ise enflasyon %44,4 ile her iki hedefin de üzerinde gerçekleşti.

Benzer şekilde, enflasyon da hedefleri aştı. 2024 yıl sonu için 2024-26 OVP’de öngörülen %33 enflasyon oranı bir yıl sonra %41,5’e yükseltildi. 2024 sonunda ise enflasyon %44,4 ile her iki hedefin de üzerinde gerçekleşti.

Geldiğimiz noktada tablo: Düşük büyüme-yüksek enflasyon.

Devam eden parasal sıkılaşma politikalarına rağmen, piyasa katılımcılarının 2025 yılsonu için enflasyon beklentisi %30 bandında seyrediyor. Bu oran, 2024-2026 OVP’sinde 2025 yılsonu için öngörülen hedefin tam iki katı.

Büyüme tarafına bakacak olursak, piyasa katılımcılarının bu yıl için büyüme beklentisi %2,9, gelecek yıl için ise %3,7 seviyelerinde. Her iki oran da hükümetin hedeflediği %5 -%5,5’lik orta vadeli büyüme hedeflerinin oldukça altında.

Orta gelir tuzağına yüksek enflasyonla takıldık. Parasal sıkılaşmaya dayalı dezenflasyon politikasının hanehalkı ve reel sektör üzerindeki etkileri ise izleyen dönemde daha da derinleşecek görünüyor. Bu yüzden çözüm için mutlaka ve mutlaka yapısal reformlar ele alınmalıdır.