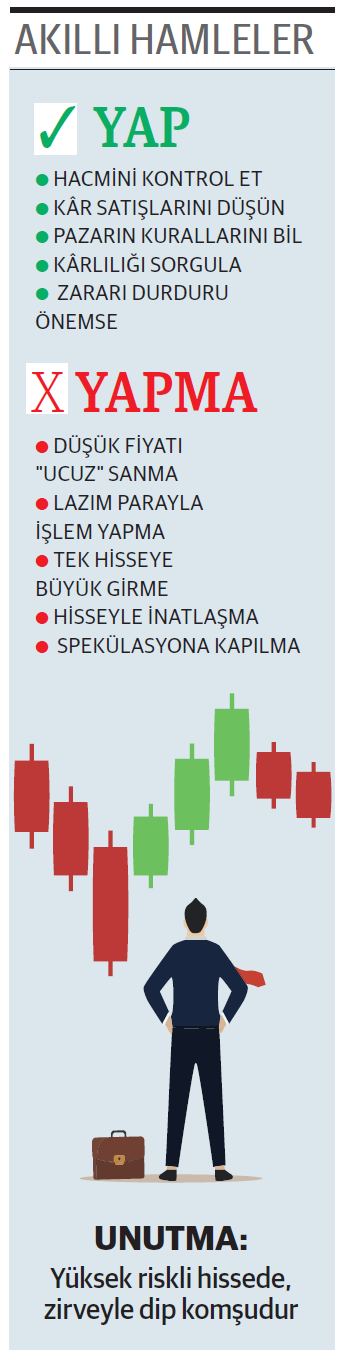

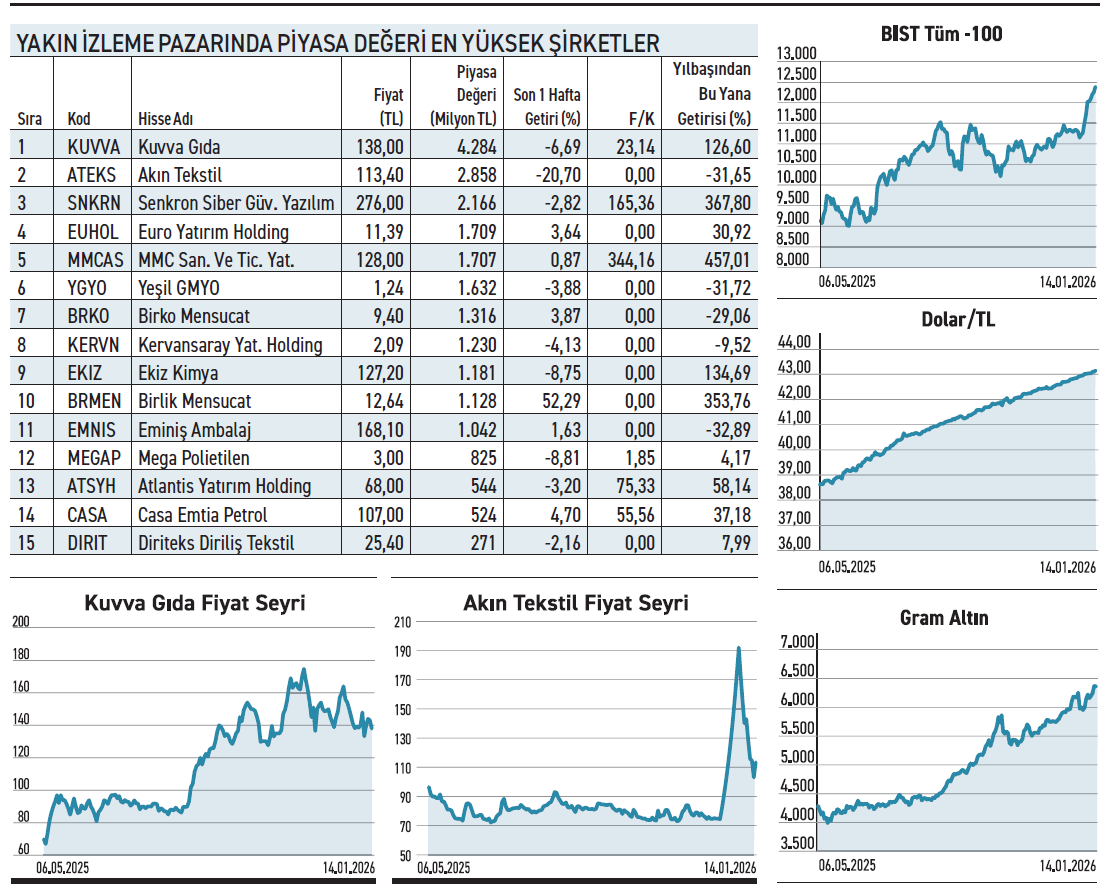

Kimi yatırımcı, Yakın İzleme Pazarı’nı ucuz hisse avlanacak kelepir pazar olarak görür. Oysa burası borsanın en riskli pazarıdır. Finansal durumu bozulan, faaliyetleri durma noktasına gelen veya kurallara uymayan şirketlerin son durağıdır. Bu pazarda piyasa değeri en yüksek olmak, o şirketin güvenli olduğu anlamına gelmez. Bir haftada bir hissenin %52 çıkıp diğerinin %20 düştüğü yerde finansal mantıktan ziyade, spekülasyon konuşuyordur.

Kimi yatırımcı, Yakın İzleme Pazarı’nı ucuz hisse avlanacak kelepir pazar olarak görür. Oysa burası borsanın en riskli pazarıdır. Finansal durumu bozulan, faaliyetleri durma noktasına gelen veya kurallara uymayan şirketlerin son durağıdır. Bu pazarda piyasa değeri en yüksek olmak, o şirketin güvenli olduğu anlamına gelmez. Bir haftada bir hissenin %52 çıkıp diğerinin %20 düştüğü yerde finansal mantıktan ziyade, spekülasyon konuşuyordur.

Pazarın en fazla yükselen

Birlik Mensucat, haftalık %52 çıkışla pazarın en hızlı yükseleni oldu. Temmuzdan itibaren hareketlenirken, kasımda gelen satışlarla baskı altına girdi. 5 Ocak’tan bu yana yine yukarı döndü. 29 Aralıkta %348 bedelli sermaye artırımına gitti. İki büyük ortağı toplamda 15,7 milyon lot hisseyi işlem görmeyen tipe dönüştürdü.

Pazarın en büyükleri

Kuvva Gıda, 4,28 milyar TL ile Yakın İzleme Pazarı’nın piyasa değeri en yüksek şirketi konumunda. Hisse son bir yılda %119’luk yükseliş kaydederken geçen bir haftadaki kaybı %2,82 seviyesinde gerçekleşti. Şirket dokuz aylık dönemde satışlarını %253 artırdı. Dönem sonunda 64,5 milyon TL ile zarardan kâra döndü.

Pazarın ikinci en büyüğü Akın Tekstil, haftalık bazda %19 ile en fazla gerileyen hisse konumunda. Spekülatif bir yapıya sahip. Geçtiğimiz yıl yatayda dalgalı bir seyir izlediği gibi günlerce taban ya da tavan gittiği de oldu. Son olarak aralık ayının ikinci yarısından itibaren 10 defa üst üste tavan gerçekleştirdi. Ardından gelen düşüşte ise aralıklarla 5 defa taban gördü.

ZEYNEP'E SOR

ZEYNEP'E SOR

SPOT MU, BİRİKİM Mİ?

Spot; anlık fiyat, hız, net maliyet, kâr realizasyonu, esneklik. Zamanlama riski, volatilite baskısı, psikolojik yük, tek seferlik risk, disiplin zayıflığı.

Birikim; maliyet yayılımı, disiplin, uzun vade, sakinlik risk dağılımı. Hız kaybı, getiri gecikmesi, plan bağımlılığı, fırsat maliyeti, sabır gerekliliği.

Noodle fabrikasının devri tamamlandı. Makarna üretiminde yoğunlaşmaya gidiyor

Oba Makarnacılık’ın noodle fabrikasının devrinden sonra ne beklenmeli? / Cihan Yılmaz

Cihan, Oba Makarnacılık’ta noodle fabrikasının devrinin tamamlaması, ana faaliyet odağını netleştiren bir adım olarak görülmeli. Şirket, makarna üretim tesislerinin kapsam dışında tutulduğunu özellikle vurguluyor. Bu da satışın, küçülme amacıyla yapılmadığını aksine faaliyetlerini sadeleştirme ve kaynaklarını ana işe odaklama amacı taşıdığını işaret ediyor. Dolayısıyla bundan sonraki beklenti, şirketin makarna tarafındaki üretim, kapasite ve pazar payı dinamiklerinin daha da güçlenmesini gerektiriyor. Firma, dokuz aylık faaliyet döneminde gelirini %2, esas faaliyet kârını %88 büyütürken dönem sonunda 1,2 milyar TL zara yazdı.

Projeyle ilgili süreç devam ediyor. Gelen teklifler yeterli görülmedi. Yeniden ihaleye çıkıyor

Fenerbahçe’nin Ataşehir’deki arsası üzerinde düşünülen projede son durum nedir? / Derya Tekin

Derya, Ataşehir’de Fenerbahçe Spor Kulübü’ne ait arsa üzerinde geliştirilecek proje için 9 Aralık günü ikinci oturumu yapılan ihalede, tekliflerin piyasa gerçekleriyle uyumsuz bulunması nedeniyle sonuçlandırılmadı. Özellikle öngörülen toplam hasılatın güncel satış verileriyle örtüşmemesi ve tahsilat takviminin uygulanabilir görülmemesi, söz konusu tekliflerin tercih edilmemesinde belirleyici oldu. Kulübün menfaati gözetilerek projenin daha gerçekçi varsayımlarla yeniden ihaleye çıkarılacağı belirtildi. 19 Ocak günü yapılacak yeni ihaleyle piyasa koşullarına uygun bir hasılat ve gelir paylaşımı elde edilmesi hedefleniyor.

YATIRIM FONLARI

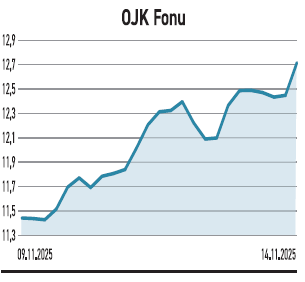

OJK fonu altına dayalı strateji ile kategorisine paralel

OJK fonu altına dayalı strateji ile kategorisine paralel

QNB Portföy tarafından yönetilen Altın Fonu (OJK), kademeli büyümesiyle dikkat çekiyor. Şimdilerde 42,5 milyar TL büyüklüğe ulaşırken aralık ayına göre büyümesini sürdürdü. Portföyde kıymetli maden kamu kira sertifikaları %43,3, doğrudan kıymetli madenler %30,5 ve kamu borçlanma araçları %14,8 pay aldı. Son iki ayda fona yönelik ilgide canlanma gözleniyor. Ocakta yaklaşık 881,7 milyon TL nakit girişi gerçekleşti. Yatırımcı sayısı 27.099 ile artış gösterirken, %16,7 doluluk oranı ve %21,75 pazar payına sahip bulunuyor. OJK, pazarda önemli bir paya sahip bulunuyor. Altın ve altına dayalı araçlara ağırlık vererek fiyat hareketlerini yatırımcısına yansıtmayı amaçlayan fon, son bir yılda %104 ve altı ayda %48,4 getiri sağladı. Altı aylık getiri, altın fonları kategorisinde oluşan ortalama getirilerle benzer.

TAHVİL

TLREF+%2,0 YILLIK FAİZ

Inveo Yatırım Holding, TLREF+%2 faizle 120 milyon TL borçlandı

Inveo Yatırım Holding, nitelikli yatırımcılara yönelik 13.01.2026 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 120.000.000 TL olan bononun yıllık faizi TLREF + 2 düzeyinde bulunuyor. 364 gün vadeli ve tek kupon ödemeli bono, 12.01.2027 tarihinde itfa edilecek. Kupona isabet eden faiz oranı değişen TLREF’e göre belirlenecek.

13 Ocak itibarıyla TLREF %37,74 seviyesinde bulunuyor. Inveo Yatırım Holding’in verdiği %2 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFGKYH12713 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

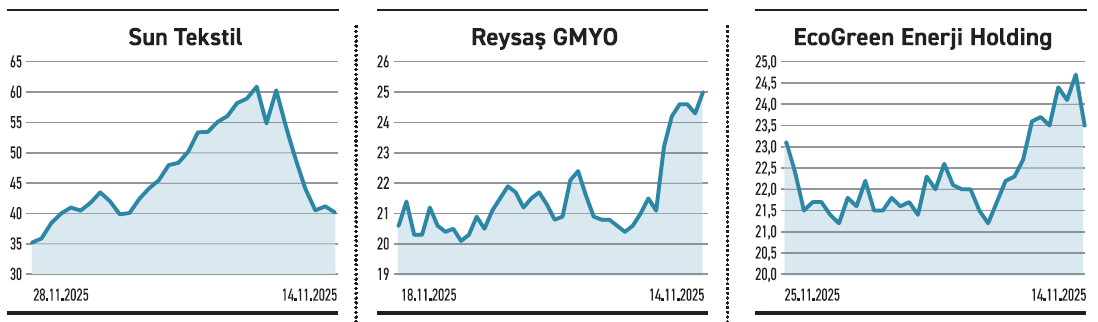

SUN TEKSTİL

SUN TEKSTİL

Amerika kıtasına açılıyor. Guatemala’da şirket satın almak üzere niyet mektubu imzaladı

Sun Tekstil, küresel büyüme vizyonu çerçevesinde rotasını Amerika kıtasına çevirdi. Guatemala merkezli Infitex SA şirketinin sermayesinin tamamını satın almak üzere görüşmelere başladı. Taraflar arasında niyet mektubu imzalanırken, satın alma işleminin detaylarını netleştirmek üzere inceleme süreci başlatıldı. Bu hamleyle bağlı ortaklığı Ekoten’in kumaş üretimindeki teknik bilgi birikimini Latin ülkesine taşıyacak. Şirket, Kuzey ve Orta Amerika pazarında doğrudan üretim ve satış yapabilen yerel bir yapı kurmayı amaçlıyor. Henüz bağlayıcı bir imza atılmamış olsa da, girişim şirketin tedarik zincirini çeşitlendirme ve üretim maliyetlerini düşürme stratejisinin en somut adımı olarak öne çıkıyor. Sun Tekstil’in hamlesi ihracatçı yapının ötesine geçme amacı taşıyor.

REYSAŞ GYO

Sahip olduğu gayrimenkullerin toplam değeri şirketin borsadaki piyasa değerinin iki katı

Reysaş GYO, 2025 yıl sonu gayrimenkul değerleme çalışmaları sonucunda toplam portföy büyüklüğünü 94,03 milyar TL seviyesine taşıdığını açıkladı. Aktifinde yer alan arsa ve binaların kıymeti, yıl içinde yapılan alımların da etkisiyle 92,37 milyar TL olurken, bağlı ortaklıklara ait gayrimenkullerin değeri 1,66 milyar TL olarak hesaplandı. Böylece toplam büyüklük yaklaşık %65 arttı. GYO’larda portföy değer artışı, hem yeni alımlar hem de mevcut varlıkların yeniden değerlenmesi yoluyla gerçekleşiyor. Özellikle lojistik, depo ve ticari gayrimenkullerde talebin güçlü seyrettiği dönemlerde, değerleme artışları bilançolarda belirgin etki yaratabiliyor. Bu büyüklükler, GYO’ların net aktif değerleri ve kira geliri potansiyelleri açısından temel göstergeler arasında yer alıyor.

ECOGREEN ENERJİ HOLDİNG

Bolu projesine imzayı attı. Uzun vadeli gelir potansiyeli oluştu. Dönüşün hızlı olmasını bekliyor

Ecogreen, YEKA GES-2025 yarışmaları kapsamında G25 Bolu GES projesinin yapım ve kullanım hakkını kazandı. Bolu Gerede’de kurulacak santral 50 MWe elektriksel, 70 MWp mekanik kurulu güce sahip olacak. Proje için 2,64 milyon euro katkı payı ödenirken, 10 yıl vadeli 3,75 milyon euroluk kesin teminat mektubu Bakanlığa teslim edildi ve sözleşme imzalandı. YEKA modeli, yenilenebilir enerji yatırımlarında uzun vadeli üretim ve gelir görünürlüğü sağlayan bir yapı sunuyor. Bu projede santral devreye alındıktan sonra ilk 60 ayda üretilecek elektriğin serbest piyasada satılması, devamındaki 20 yılda da alım garantisi kapsamında değerlendirilmesi öngörülüyor. Şirket, ilk dönemde yıllık yaklaşık 7,1 milyon euro, garanti döneminde ise yaklaşık 3,9 milyon euro brüt gelir öngörüyor.