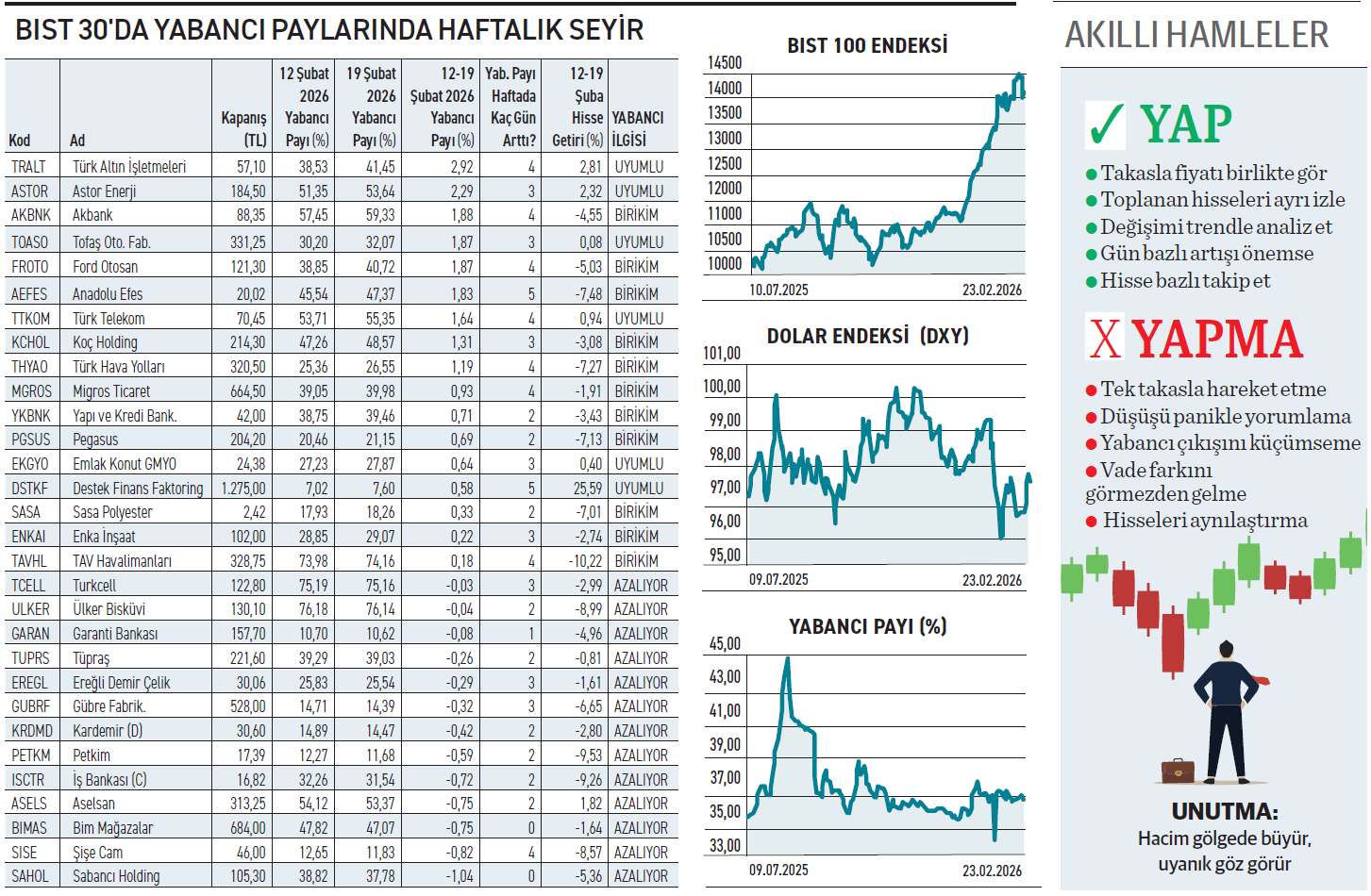

Takas verileri piyasada kör havuz mantığından ziyade seçici geçirgenliğin önde olduğunu işaret ediyor. Yabancılar endeksin genel yönüne bakmak yerine, şirketin hikayesine odaklanıyor. TRALT ve Astor gibi hisselere yönelimleri fiyatı yukarı yönlü desteklerken, TAV ve Ford hisselerindeki gibi fiyat gerilemelerini toplama fırsatı olarak değerlendirdiler. Öte yandan Tüpraş ve Garanti Bankası gibi büyüklerdeki belirgin satışları, piyasada paranın adres değiştirdiğini söylüyor. Yabancılar 12- 19 Şubat tarihleri arasında 5 gün boyunca düşük miktarlarda da olsa istikrarlı şekilde Destek Finans hissesinden aldı.

Bu süre içinde payları 0,58 puan artarak %7,60 seviyesine çıktı. Fiyatı da aynı sürede %25,6 yükseldi. Bir yıl önce borsaya gelen şirket, yılbaşından bu yana performansı %129,7 oldu. Son bir ayda Tera Portföy’ün TLY ve TMV fonlarının alımları öne çıkıyor. Aynı süre içinde yabancıların dört gün boyunca aldığı Türk Altın İşletmeleri’ndeki payları 2,92 puan artarak %41,45’e yükselirken fiyat da %2,81 çıktı.

Geçtiğimiz yıl uzunca süre yatayda dalgalı bir seyir izleyen hisse, ekimden itibaren güçlü bir ivmeyle hareket etti. Ocak sonunda 3 arazi GES’i 48,9 milyon dolara alacağını duyururken, gelen kâr satışları uzun sürmedi. Artan ilgi hisseyi tekrar yukarı yöneltti. Aralıkta gerçekleştirdiği güçlü atakla 13 Şubat günü en yüksek 23,28 TL’ye kadar çıkan Anadolu Efes hissesinde gözlenen kâr realizasyonu süresince yabancılar alım yönlü çalıştı. Beş gün boyunca düzenli alımlarla paylarını 1,83 puan artırarak %47,37’ye çıkardılar. Henüz 2025 yıl sonu mali verileri açıklanmayan şirket, dokuz aylık dönemde satışlarını %21 geriletirken dönem sonu kârını %36 düşürdü.

ZEYNEP'E SOR

ZEYNEP'E SOR

KARŞILAŞTIRMA ÖLÇÜTÜ MÜ, HEDEF GETİRİ Mİ?

Karşılaştırma ölçütü; objektif kıyas, piyasa uyumu, fon denetimi, risk ayarı, kolay takip. Sürü etkisi, göreceli hata, yanlış seçim, kısa vade, taklit riski.

Hedef getiri; mutlak kazanç, kişisel plan, disiplinli yol, sonuç odaklı. Zorlama risk, piyasa zıttı, hayal kırıklığı, esneklik kaybı, maliyet baskısı.

Şirketin geri alımları fiyatı destekliyor. İstikrarlı çıkış için ana faaliyetlerden kâra dönmeli

Boğaziçi Beton’da geri alım olduğu halde fiyat neden doğru dürüst yükselmiyor? / Özgür Tunçer

Özgür, Boğaziçi Beton’un geri alımda bulunması fiyatı destekleyen bir durum. Bununla birlikte, yatırımcıların bu destekten ziyade bilançonun asıl hikayesine odaklandığı anlaşılıyor. Dokuz aylık faaliyet döneminde satışların %16 azalması ve brüt kârın %97 erimesi asıl sorunu özetleyen hususlar. Esas faaliyetlerinden zarar ederek dönemi 756 milyon TL eksi bakiye ile kapatan bir yapı söz konusu. Şirket zaman zaman alımlarda bulunsa da, zarar üreten bu bilançoyu zirveye taşımak ancak agresif bir alımla mümkün. Bu nedenledir ki fiyat arada yukarı yönelse de Mayıs 2025’teki 28,62 TL’nin gerisinde duruyor. Ana faaliyetlerde kâra geçmesi önemli.

Hedeflerine ulaşabilmesi için kur baskısını yönetebilmesi ve verimliliği yakalaması gerekiyor

Lila Kağıt’ın 2026 yılı için beklenti ve hedeflerinin neler olduğunu öğrenebilir miyim? / Osman Kınık

Osman, geçtiğimiz yıl Lila Kağıt gelirini %17 ve esas faaliyet kârını %12 düşürdü. Dönem sonunda ise kârını %11 büyüttü. 2026 yılında da satış hacmini %7 ile %10 arasında artırmayı ve FAVÖK marjını %22’nin üzerine taşımayı planlıyor. Erzurum tesisinin devreye girmesi ve iç pazardaki yüksek çift haneli büyüme beklentisi, rakamları destekliyor. Bununla birlikte, döviz kurlarının enfl asyonun gerisinde kalması ihracat gelirleri üzerinde baskıya yol açabilecektir. Tüm bunların dışında 50 milyon dolarlık yatırım planı uzun vadeli vizyonunu göstermesi açısından önemli. Firmanın kur baskısını yönetebilmesi ve verimliliği yakalaması şart.

YATIRIM FONLARI

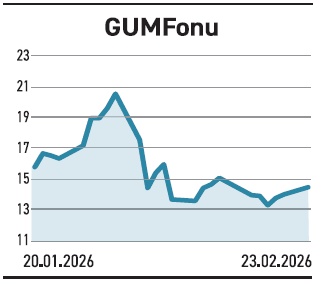

GUM fonu, yıllık %171 performansla kategorisiyle paralel

GUM fonu, yıllık %171 performansla kategorisiyle paralel

Ak Portföy tarafından yönetilen Gümüş Fon Sepeti Fonu (GUM), ocak ayına kadar büyüyen yapısıyla öne çıkarken son ayda hacmi hızla daraldı. Şubatın ikinci yarısında 9,5 milyar TL büyüklüğe geriledi. Varlıklarının %68,68’i yabancı BYF, %11,81’i kıymetli madenlerden oluşuyor. Önceki aylara nazaran hayli azalsa da şubatta fona 30,6 milyon TL nakit girişinin sürdüğü gözleniyor. Yatırımcı sayısı ise varlığını koruyor. Şimdilerde 64.431’e varan yatırımcısıyla %22,51 doluluk ve %6,48 pazar payına sahip. Sektörde önemli bir güce sahip. Gümüşe dayalı varlık stratejisi izleyen GUM, yüksek risk değerine sahip. Gümüşün performansından yararlanan yaklaşımıyla fon, son bir yılda %171,33 yükseliş kaydetti. Aynı sürede gümüş fonları ortalaması %172,21 seviyesinde kaldı. Getirisi kategoriyle paralel hareket ediyor.

TAHVİL

Korteks %49,97 bileşik faizle yaklaşık 206 milyon TL borçlandı

Korteks, 20.02.2026 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 205.980.000 TL olan bononun yıllık basit faizi %44, bileşik faizi %49,97 olarak belirlendi. 146 gün vadeli ve tek kupon ödemeli bono, 16.07.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %17,6 düzeyinde.

%44 YILLIK BASİT FAİZ

20 Şubat itibarıyla TLREF %36,85 seviyesinde bulunuyor. Buna göre Korteks’in sunduğu %44 basit faiz, TLREF’in yaklaşık 7,14 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından cazip bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFKORT72629 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

MAÇKOLİK

MAÇKOLİK

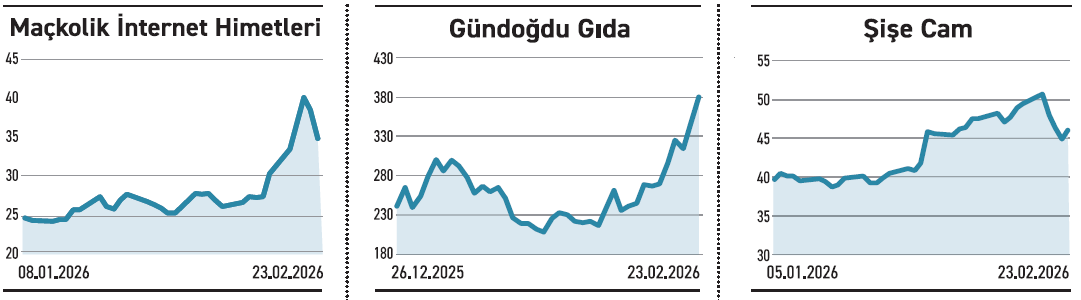

Yayınlanan yönetmelikle yasal çerçeve netlik kazandı. Bahisle ilgili reklam yayınlarına başladı

Maçkolik, yayınlanan yönetmeliğin ardından bahis oyunları reklamlarını yeniden platformlarına taşıdı. Yeni düzenleme, yasa dışı bahis platformlarıyla mücadeleyi desteklemek ve kamusal faydayı artırmak amacıyla sanal bayilere tanıtım yapma imkanı veriyor. Yeni düzenleme, reklamların yalnızca sporla ilgili mecralarda yapılmasına izin verirken 18 yaş altını hedef almama şartı korunuyor. Bahis oyunları, kamu kontrolü altında yürütülen bir pazar yapısına sahip. Reklam alanı, yasal bahis trafiğini destekleyen önemli bir gelir kanalı olarak öne çıkıyor. Düzenlemeler genellikle sosyal hassasiyet ile vergi ve kayıtlı ekonomi dengesini gözetiyor. Dijital spor platformları bu reklamların ana vitrinlerinden biri konumunda olurken Maçkolik açısından ek gelir sağlayacak.

GÜNDOĞDU GIDA

Manisa’daki fabrikasını satarak üretim faaliyetlerini sonlandırıyor. Sadece ticaret yapacak

Gündoğdu Gıda, hammadde tedarik zorlukları ve artan maliyetleri gerekçe göstererek gıda üretim faaliyetlerini durdurma kararı aldı.

Şirket, Manisa’daki fabrika binasını, güneş enerjisi santralini ve diğer ekipmanlarını ilişkili tarafı GND Süt Ürünleri şirketine satıyor. Devre konu varlıkların toplam değeri yaklaşık 408 milyon TL olduğu ve bağımsız değerleme raporlarına göre belirlendiği ifade edildi. Önemli nitelikteki bu satış işlemi genel kurul onayına sunulacak. Ayrılma hakkını kullanmak isteyenlerin satışa olumsuz oy verip muhalefet şerhlerini tutanağa geçirmeleri gerekiyor. Açıklamada şirketin ticari faaliyetlerini sürdüreceği ve satıştan elde edilecek kaynağın ticari faaliyetlerde değerlendireceği ifade edildi. Şirket, Ağustos 2024’te halka açılmıştı.

ŞİŞECAM

İtalya'daki 25 milyon euroluk yeni hattını devreye aldı. Üretim kapasitesi daha da büyüdü

Şişecam, İtalya San Giorgio›daki yıllık 6,5 milyon metrekare kapasiteli kaplamalı cam hattını faaliyete geçirdi. Toplam 25 milyon euro yatırım bedeline sahip projeyle şirketin İtalya’daki kaplamalı cam kapasitesi 12,5 milyon metrekareye ulaştı. Tarsus’taki tesis yatırımı ise planlandığı şekilde sürüyor. Küresel çaptaki kaplamalı cam üretim kapasitesi %19 artarak 41,1 milyon metrekareye yükseldi. Kaplamalı cam ürünleri, ısı yalıtımı ve enerji verimliliği açısından yüksek talep görüyor. Özellikle Avrupa’da yeşil bina standartları pazarı büyütüyor. Söz konusu segment, düz cama kıyasla daha yüksek birim gelir sağlıyor. Üretimin pazara yakın olması lojistik maliyetleri de azaltıyor. Şişecam açısından yatırım, doğrudan katma değerli ürün payını artırmasına olanak veriyor.