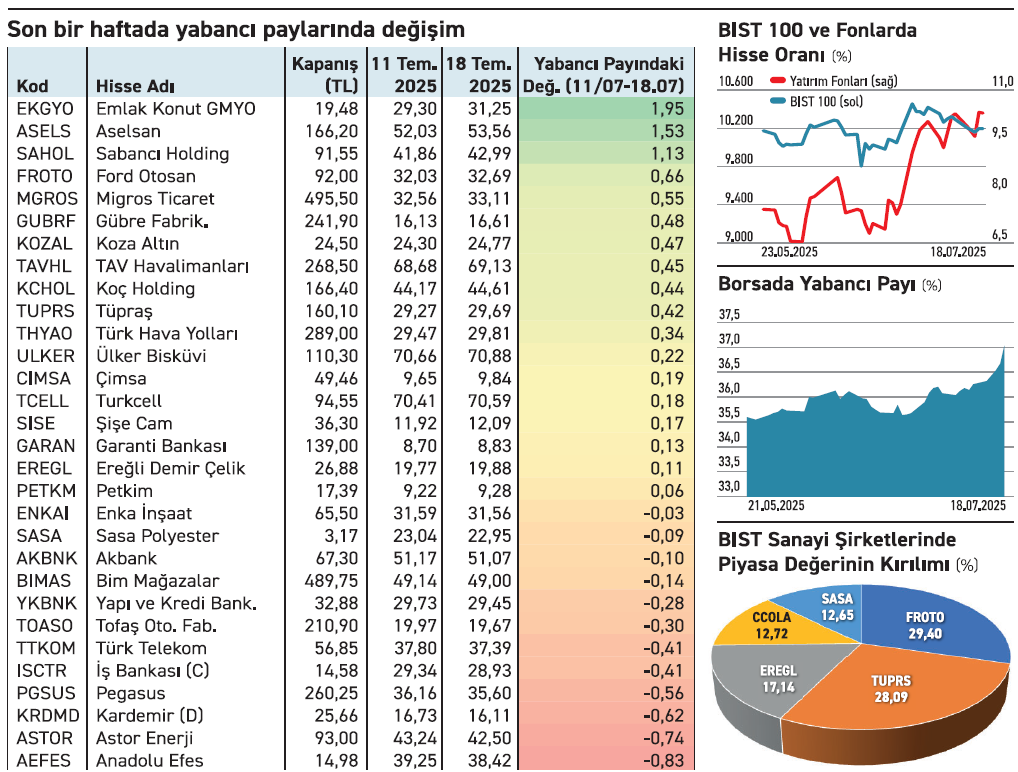

Yabancı ilgisi gayrimenkul ve savunma hisselerinde yoğunlaşıyor. Bir haftada Emlak Konut’ta yabancı payı iki puana yakın arttı. Aselsan ve Sabancı Holding hisselerinde de artış gözlendi. Kurumsal yapısı güçlü şirketler ön planda tutuluyor. Yabancı alımları diğer sektörlerde de hissediliyor. Migros, Ford Otosan, Gübre Fabrikaları ve Koza Altın gibi hisselerde de sınırlı alımlar yaşandı. Söz konusu işlemler, orta vadeli güven sinyali olarak okunabilir.

Çıkışlar sınırlı kaldı

Yabancıların alımları kadar satışları da gözleniyor. Bu çerçevede bazı hisselerde hafif düşüşler dikkat çekti. Anadolu Efes, Astor Enerji, Pegasus ve Kardemir gibi hisselerde yabancı oranı geriledi. Satışlar, genel yön değişiminden çok kısa vadeli dengeleme eğilimi taşıyor. Bu geri çekilmeler, yatırımcının risk dağılımı ve portföy rotasyonu yapma eğilimiyle de ilişkilendiriliyor. Özellikle yılın ilk yarısında güçlü performans göstermiş hisselerde, kâr realizasyonu amacıyla sınırlı satışlar öne çıkıyor.

Piyasa seçici, hikâyeler belirleyici

Yabancı yatırımcının tercihi yalnızca veriye değil, anlatıya da dayanıyor. Bilançosu güçlü olan ancak sektörel büyüme vaadi taşımayan şirketler geri planda kalıyor. Bu yüzden yatırımcılar sadece kâr değil, sürdürülebilirlik, büyüme stratejisi ve sektörel liderlik gibi unsurları da dikkate alıyor. Özellikle döviz kazancı yüksek, düzenli temettü dağıtan ve büyüme potansiyeli barındıran şirketler yabancı portföylerde daha fazla yer buluyor.

ZEYNEP’E SOR

FAALİYET KÂR BÜYÜMESİ Mİ, AKTİF BÜYÜME Mİ?

Esas faaliyet kâr büyümesi; çekirdek kârlılık, operasyonel güç, temettü potansiyeli. Dış geliri görmeme, Dönemsellik, kıyaslama zorluğu, sabit gider.

Aktif büyüme; ölçek artışı, güven, uzun vade, finansman erişimi. Verimsiz büyüme ve borçla şişme riski, balon riski, kârlılık gecikmesi, amortisman yükü.

Satışlarını artırsa da ilk çeyrekte zarar yazdı. Faaliyet giderlerini kontrol altına almalı

Şok Market’in yıl sonu hedefi nedir? Zarardan kurtulması mümkün mü? / Barış Tekdağ

Barış, yılın ilk çeyreğinde Şok Marketler satışlarını %5 artırsa da operasyonel tarafta bu büyüme yeterli olmadı. Esas faaliyet zararı geçen yıla kıyasla %2 genişleyerek 2,8 milyar TL’ye ulaştı. Net dönem zararı da 357 milyon TL’ye çıktı. Şirket ise yıl sonunda %6’lık ciro büyümesi ve enfl asyon muhasebesine göre yaklaşık %2’lik FAVÖK marjı beklentisini açıklıyor. Söz konusu hedeflere ulaşılması, yılın ikinci yarısında operasyonel kaldıraçtan daha iyi faydalanabilmesi ve Şok 2.0 konseptinin yaygınlaştırmayı başarması ile doğrudan ilişkili bulunuyor. Giderlerini kontrol altına alamaması hâlinde ise yılı zararla kapatma riski devam ediyor.

İlk çeyrekte zarardan kâra geçti. Hissenin fi yatı şirketin kâra geçmesiyle aynı hızda ilerlemedi

Koza Madencilik’in fiyatını artırabilmesi için ne tür gelişmeler gerekiyor? / Selim Elmas

Selim, yılın ilk çeyreğinde Koza Madencilik, gelirlerini %6 artırarak 4,4 milyar TL’ye çıkardı. Esas faaliyet kârı da %32 arttı. Net parasal pozisyon kaybı azalmaya rağmen devam etse de, dönem sonunda zarardan 255 milyon TL net kâra geçmeyi başardı. Mali yapısındaki pozitif seyre bağlı olarak hissenin fiyatı yılbaşından bu yana %16,16’lık bir yükseliş sağladı. Hissenin performansı ise şirketin kârlılığa geçmesiyle aynı hızda ilerlemediği görülüyor. Bunun temel nedeni, operasyonel kârlılık artışının sınırlı olması ve yatırımcıların daha güçlü bir büyüme hikâyesi beklemesi. Ayrıca piyasanın genelindeki olumsuz hava da bunda etkili olmakta.

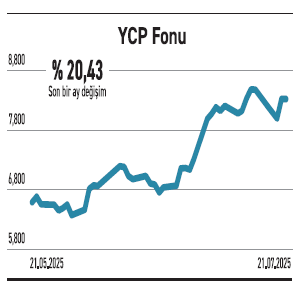

YATIRIM FONLARI

Yapı Kredi Portföy’ün YCP fonu, bankacılık teması ile son bir ayda %21 yükseliş kaydetti

Bankacılık Sektörü Hisse Senedi Serbest Fon (YCP), portföyünün %94’ünü banka hisselerine ayırarak sektöre odaklanan bir yatırım stratejisi izliyor. Akbank, Garanti, Yapı Kredi, İş Bankası gibi büyük oyunculara yatırım yapan fonun büyüklüğü 1,3 milyar TL. Nisan 2022’de işlem görmeye başlayan fonun risk değeri 7 olup hem doluluk oranı hem de pazar payı sınırlı düzeyde duruyor. Son bir ayda %20,75 getiri elde eden YCP, dalgalı piyasa koşullarına rağmen sektör seçimiyle öne çıkıyor. Borsaya yönelik artan ilgili bankacılık hisselerinde de talep artışını getirirken sektöre yatırım yapan YCP de bundan olumlu etkilendi. Temmuz ayında fondan 311,9 milyon TL nakit çıkışı gözlendi. Fon kısa vadede kazandırırken uzun vadeli hareket ediyor. Sektörüne ilgi duyan yatırımcılara alternatif sunuyor

TAHVİL

TV8 Yayıncılık, %64,56 yıllık bileşik faizden bono ihraç etti

TV8 Yayıncılık, 18 Temmuz 2025 günü finansman bonosu ihraç etti. Toplam tutarı 300.000.000 TL olan bononun, yıllık basit faizi %53 olurken, bileşik faizi de %64,56’ya denk geliyor. Tek kupon ödemeli bono 90 gün vadeli olup ödeme tarihi 16 Ekim 2025 olarak belirlendi. Kupona isabet eden faiz oranı da %13,07 olacak

%53 YILLIK BASİT FAİZ

18Temmuz tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %45,58 seviyesinde bulunuyor. TV8 Yayıncılık’ın çıkardığı bononun yıllık %53 basit faiz oranı, TLREF’in 7,42 puan üzerinde bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında yatırımcıları için cazip bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 18 Temmuz 2025 olurken piyasada TRFTVSKE2524 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

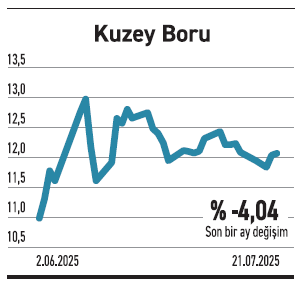

KUZEY BORU

Yeni yatırıma gidiyor. Yıl içinde tamamlanacak olan yatırımı neticesinde kapasitesi artacak

Kuzey Boru, 2025–2028 planı doğrultusunda Aksaray’da PPR boru üretimine yönelik yeni bir yatırım sürecine girdi. Şirket, yeni tesisin bina ve makine ekipman alımına yönelik sözleşmeleri imzaladığını duyurdu. Toplam 5,33 milyon dolar tutarındaki yatırımın bu yıl içinde tamamlanması planlanıyor. Fabrikanın faaliyete geçmesiyle birlikte şirketin mevcut PPR üretim kapasitesinin %60 artacak. Kuzey Boru’nun bu hamlesi, üretim kabiliyetini artırarak hem iç pazardaki talep dalgalanmalarına hazırlıklı olmayı hem de ihracat potansiyelini büyütmeyi hedefliyor. Kapasite artışının orta vadede ciroya ve ölçek ekonomisine olumlu katkı sağlaması beklenebilir. Şirket ilk çeyrekte hem gelirini hem de kârını düşürdü. Açıkladığı yeni iş bağlantıları ise şimdilik geçen yılın gerisinde.

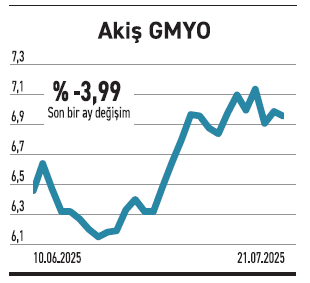

Akiş GMYO

Londra’daki projenin geliştirici firması satıldı. Oluşan gelir büyük çaplı bir etkiye sahip değil

Akiş GMYO’nun %89,5 oranında ortağı olduğu WMG London, portföyündeki Londra Aldgate Projesi’ni geliştiren OXR Limited’in tüm hisselerini devretti. Bedelin 433.987 sterlin olduğu ifade edilirken tutar nakit olarak tahsil edildi. Satışla birlikte Akiş GMYO’nun ilgili projeden çıkışı resmiyet kazanırken, nakit pozisyonuna kısa vadede olumlu katkı sağlaması beklenmeli. Şirketin 2024 yıl sonu satış geliri ise 3,6 milyar TL’nin üzerindeydi. Bu itibarla satış bedelinin proje ölçeği açısından sınırlı olması nedeniyle büyük çaplı bir finansal etki yaratması beklenmemeli. Bununla birlikte, şirketin yurt dışı portföyünde sadeleşme sağladığı ve daha likit pozisyona geçmeyi tercih ettiği anlaşılıyor. Bu da yeni fırsat ya da projeleri değerlendirmesine olanak tanıyacaktır.

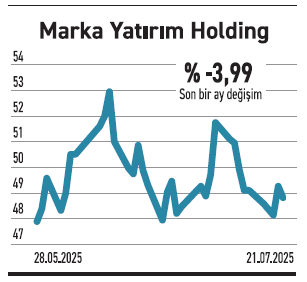

MARKA YATIRIM H.

Oyun projesini web tarayıcısı üzerinden erişilir kılıyor. Ödül sistemiyle yeni mimariye geçiyor

Marka Yatırım Holding’in dijital oyun sektöründeki projesi MINX, küresel eğilimler ve kullanıcı geri bildirimleri doğrultusunda kapsamlı bir dönüşüm sürecine alındı. GameFi alanında rekabet gücünü artırmayı hedefleyen proje, mobil kullanıcı tabanını hedefleyerek web tarayıcısı üzerinden erişilebilen mini oyunlar ve ödül sistemleriyle yeni bir mimariye geçiyor. GameFi (Game & Finance), blokzincir teknolojisiyle oyun dünyasını birleştiren dinamik bir segment. Bu alanda kullanıcı katılımı genellikle hem oyun oynama hem de kazanç sağlama motivasyonuna dayanıyor. Özellikle mobil uyumlu ve indirme gerektirmeyen yapılar, daha düşük giriş bariyeri sunarak kullanıcı tabanını genişletmekte. Ayrıca NFT ve token ekonomileri, bu tür platformları teşvik edebiliyor.