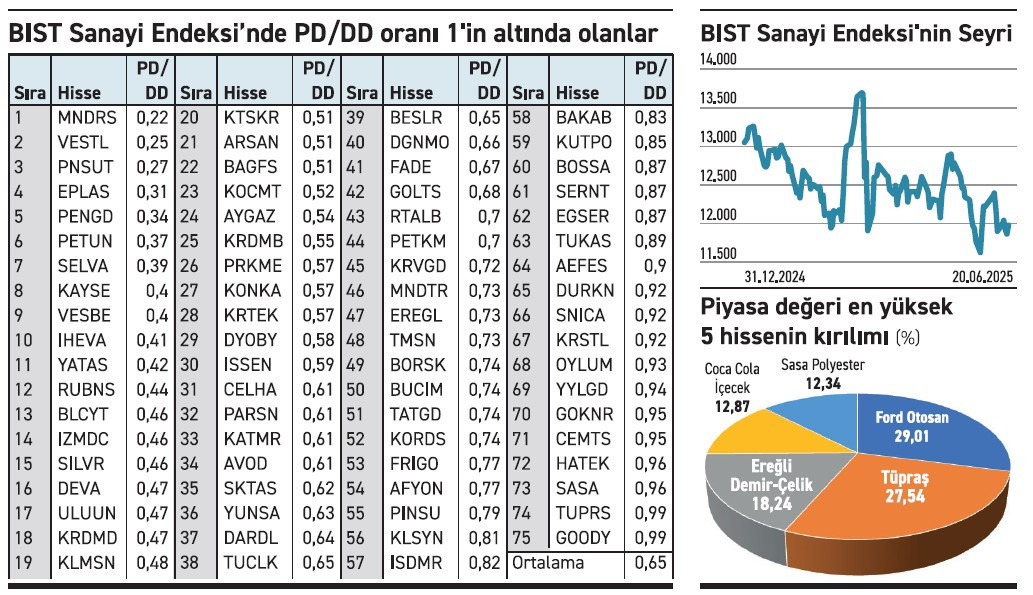

BIST Sanayi Endeksi’nde işlem gören 75 şirketin PD/DD oranı 1’in altında. Ortalama oran 0,65 seviyesinde bulunuyor. Bu durum, birçok sanayi hissesinin defter değerinin altında fiyatlandığını gösteriyor.

SBIST Sanayi Endeksi’nde yer alan Vestel, Pınar Süt, Menderes Tekstil, Egeplast ve Penguen Gıda’nın PD/ DD oranı 0.30’un altında bulunuyor. Gıda, tekstil, çimento ve demir çelik sektörlerinden çok sayıda şirket listede yer alıyor. Bu da sektör genelinde fiyatların baskı altında olduğunu işaret ediyor. Göstergeler cazip seviyelerde olsa da yatırımcılar güçlü bir alım için acele etmiyor.

Büyükler de var

Vestel Beyaz Eşya (VESBE), Kardemir (KRDMD), Petkim (PETKM), İskenderun Demir Çelik (ISDMR) ve Tüpraş (TUPRS) gibi yüksek ölçekli sanayi şirketlerinin de PD/DD oranları 0.40–0.99 aralığında bulunuyor. Bu hisselerde güçlü bilanço yapısına rağmen fiyatlama tarafında net bir yukarı yön oluşmaması, piyasanın hâlâ temkinli durduğunu gösteriyor.

Değer mi, düşüş mü?

Fiyatlar gerilemiş olsa da PD/DD oranı düşük her hissenin cazip olduğu anlamına gelmiyor. Veriler geçmiş birikimli değerleri yansıtırken piyasa geleceği önemser. Düşük PD/DD oranı şirketin geleceğine dair beklentilerin zayıf olmasından kaynaklanabilir. Bu nedenle düşük göstergelerin nedenini gözden kaçırmamalı.

75 Şirket

Sanayi sektöründe 237 şirket bulunuyor. Bunlardan 75’inin defter değerinin altında kalması, yatırımcının daha dikkatli fırsatlar aradığının göstergesi olarak okunmalı. Bu durum, düşüşün haklı gerekçelerinin olabileceğini işaret etse de piyasa tarafından hâlâ yeterince keşfedilmemiş şirketlerin olabileceğini de yadsımamalı. Diğer taraftan özellikle kronikleşen zararların yaşandığı şirketlere yatırımcıların daha dikkatli yaklaşması gerekiyor. Bu tür hisseler düşük PD/DD oranına rağmen prim yapma noktasında zorlanabilmekte.

ZEYNEP’E SOR

LİKİDİTE Mİ, LİKİDİTE SIKIŞIKLIĞI MI?

Likidite; hızlı dönüşüm, risk azaltımı, güven, erişim kolaylığı, faaliyet sürdürme gücü. Düşük getiri ve fırsatları kaçırma riski, verimsizlik, yanıltıcılık.

Likidite sıkışıklığı; stres testi imkânı, artan seçicilik, nakit yönetimi, fırsat filtreleme. yüksek fonlama maliyeti, kredi güçlüğü, panik satış riski.

Satışın tutarı ciro ve faaliyet hacmi içinde düşük seviyede bulunuyor. Beklenti ise güçlenmeli

Kardemir’in Cezayirli firma ile yaptığı güçlü anlaşmaya rağmen fiyatın kıpırdamaması normal mi? / Mehmet Kayalı

Mehmet, Kardemir’in Infrarail/ Cezayir firmasıyla 11,8 milyon euro tutarında ray satışı anlaşması yapması, şirketin ihracat hacmini ve kârlılığını artırabilecek bir gelişme. Ancak hissenin haber sonrası kayda değer bir yükseliş göstermemesini olağan görmeli. Bunun temel nedenlerinden biri, anlaşma tutarının yıllık ciro ve faaliyet hacmi içinde sınırlı bir orana denk gelmesi. Kardemir gibi büyük üretim kapasitesine sahip bir sanayi şirketi için söz konusu satışın, yıllık gelirin %1’i altında kaldığı göz ardı edilmemeli. Ayrıca fiyatta yatırımcı beklentileri, sektör görünümü, küresel emtia fiyatlarının da etkili olduğu not edilmeli

Satıştan iyi bir gelir sağlıyor. Tutarı nerede değerlendireceğine ise henüz karar vermedi

Borusan Yatırım’ın Borusan Tedarik’ten alacağı nakdi temettü olarak dağıtma ihtimali var mı? / Fevzi Dönmez

Fevzi, Borusan Yatırım, %30,53 oranında ortağı olduğu Borusan Tedarik Zinciri’ndeki payını Ceva Corporate’e satacağını duyurdu. Satıştan elde edeceği tutar yaklaşık 134 milyon dolar olacak. Şirket elde edeceği tutarı nerede değerlendirileceğine dair herhangi bir açıklamada bulunmadı. Söz konusu tutarı kâr payı olarak ortaklara dağıtma ihtimali ise bu aşamada zayıf bir olasılık olarak görülmeli. Borusan Yatırım, her yıl düzenli nakit temettü ödemesi yapan bir firma ve son olarak geçtiğimiz nisan ayında hisse başına brüt 58,57 TL nakit temettü ödemesinde bulundu. Bu itibarla bu yıl bir daha kâr payı dağıtımında bulunması beklenmemeli.

YATIRIM FONLARI

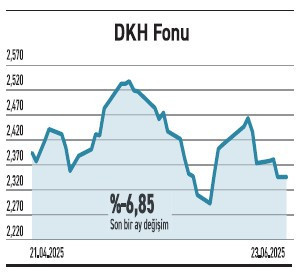

Deniz Portföy’ün DKH fonu, katılım esaslı hisse seçimiyle getiriyi büyütmeye çalışıyor

Katılım Hisse Senedi Fonu (DKH), 140,3 milyon TL büyüklüğe ve %12,08 doluluk oranına sahip. Fon portföyünün %91,57’si katılım esaslı hisse senetlerine, geri kalanı TL cinsi katılma hesaplarına yöneltilmiş durumda. Özellikle BİM, Aselsan, Mavi, MPARK ve CGCAM gibi hisselere yoğunlaşan fonun toplam yatırımcı sayısı 1.933. Faizsiz yatırım prensiplerine uygun, reel sektör ağırlıklı ve temkinli bir strateji sunuyor. Borsanın zayıf seyrettiği süreçte DKH fonu da bundan etkilendiği gözleniyor. Son bir yılda %3,30 ve yılbaşından bu yana %2,59 getiri sağlarken konjonktürel dalgalanmalara karşı dengeli bir duruş sergiliyor. Uzun vadeli tasarruf tercihlerinde alternatif bir seçenek olarak öne çıkıyor. Şubat ayından bu yana bir ay nakit girişi yaşarken diğer ay nakit çıkışı gözleniyor.

TAHVİL

Koç Finansman, %46,62 yıllık bileşik faizden tahvil ihraç etti

Koç Finansman, 19 Haziran 2025 günü nitelikli yatırımcılara tahvil ihraç etti. Toplam tutarı 650.000.000 TL olan tahvilin, yıllık basit faizi %46,75 olurken, bileşik faizi %46,62’ye denk geliyor. Tek kupon ödemeli 370 gün vadeli tahvilin ödeme tarihi 25 Haziran 2026 olacak. Kupona isabet eden faiz oranı ise %47,39.

%46,75 YILLIK BASİT FAİZ

20 Haziran tarihli TLREF oranı %46,4 seviyesinde bulunuyor. Koç Finansman’ın çıkardığı tahvilin yıllık %46,75 basit faiz oranı, TLREF’in 0,35 puan üzerinde bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında yatırımcıları için makul bir seçenek olarak değerlendirilebilir. Tahvilin vade başlangıç tarihi 20 Haziran 2025 olurken vade tarihi 25 Haziran 2026 olacak. Tahvil piyasada TRSKCTF62615 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

PASİFİK LOJİSTİK

Çin’in lojistikteki üst otoritesiyle anlaştı. İş birliği yeni imkanların doğmasına olanak verecek

Pasifik Lojistik, Çin-Türkiye- Avrupa hattında demiryolu taşımacılığı faaliyetlerini önemli bir aşamaya taşıyor. Çin demiryolu lojistiğinin en üst kurumu China Railway ile iş birliğine gidiyor. İlk etapta 10 blok tren seferi başlatılacak ve ardından seferler düzenli hale getirilecek. Şirket, daha önce eyalet bazlı firmalarla iş birlikleri geliştirirken yeni durumda merkezi otoriteyle avantaj sağlayacak. Orta Koridor’un en önemli lojistik projeleri arasında gösterilen hat, hem Türkiye’nin doğu-batı aksındaki lojistik merkez olma vizyonunu destekliyor hem de Pasifik Lojistik’in BTK hattı ve Orta Koridor’da ana oyuncu olma hedefini destekliyor. Hedefl enen 1.000 blok tren seferi, Türkiye merkezli lojistik kapasitesinde kayda değer bir artışa olanak tanıyacak.

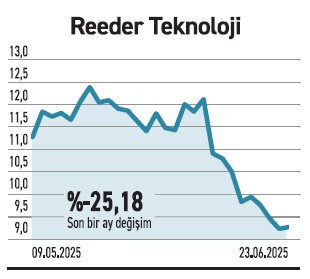

REEDER TEKNOLOJİ

Halka arzdan bu yana kesintisiz hisseleri tutan yatırımcıya yarı oranda ilave hisse veriliyor

Reeder Teknoloji’nin halka arzında taahhüt edilen 1,77 milyar TL’lik FAVÖK hedefine ulaşılamaması nedeniyle halka arz teşvik mekanizması devreye alındı. Büyük ortak Uygar Saral’ın taahhütü gereği, 17 Haziran günü seans öncesi yatırımcı listesinde yer alan ve halka arzdan aldıkları payları kesintisiz şekilde tutan yatırımcılara payların %50’si kadar ilave hisse ücretsiz olarak verilecek. Hisselerin hesaplara aktarılması için yatırımcıların ayrıca talepte bulunmasına gerek bulunmuyor. Söz konusu uygulama, yatırımcıların sadakatini teşvik etmeyi amaçlayan performansa bağlı nadir örneklerden biri olarak öne çıkıyor. Ancak FAVÖK hedefinin tutturulamamış olması, şirketin operasyonel performansına dair yatırımcıların daha temkinli bir izleme yapmasını gerektiriyor.

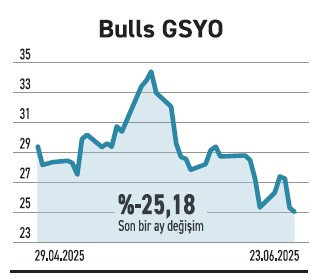

BULLS GİRİŞİM

Altınay Savunma’ya ortak oluyor. Yatırımın toplam bedeli 250 milyon TL seviyesinde

Bulls Girişim, Altınay Savunma’nın %1,77 oranındaki payını 250 milyon TL bedelle devralmak üzere Letven Capital’in yönettiği Milres Girişim Sermayesi Yatırım Fonu ile anlaştı. Yatırım kapsamında Bulls Girişim, toplam 4.166.666 adet nama yazılı payı devralacak. Alımda bir payın bedeli 60 TL olarak belirlendi. Bulls Girişim, farklı sektörlerden birçok şirkette ortaklığı bulunuyor. Altınay Savunma, savunma sanayinde otonom sistemler, silah sistemleri, insansız sistemlerdeki mühendislik çözümleriyle öne çıkan bir firma. Bulls Girişim’in bu adımı, yüksek teknoloji ve savunma alanında stratejik yatırım portföyünü genişletme amacına işaret ediyor. Yatırım, sadece finansal değil, aynı zamanda kritik teknolojilere erişim ve ortak geliştirme potansiyeli açısından da dikkat çekiyor.