Geçtiğimiz haftalarda Birleşik Krallık Yüksek Mahkemesi (High Court) velilerin ve özel okul yönetimlerinin “özel okul ücretlerinden %20 KDV alınmasının insan haklarına aykırı olduğu” iddiasıyla açılan üç ayrı davayı reddetti.

Laura Hughes’ın Financial Times gazetesinde yayınlanan haberi, vergi ve Anayasa hukuku açısından önemli bir tartışmayı Türkiye gündemine getirmemize vesile oldu.

Davaların konusu

Özel okul ücretlerindeki KDV istisnası, İşçi Partisi hükümetince Ocak 2025’ten geçerli olmak üzere yürürlükten kaldırılmış ardından bu yasal düzenlemenin eğitime erişim hakkını kısıtladığı, bu sebeple de insan haklarına aykırı olduğu iddiasıyla yedi aile, özel okullar birliği (1.300 okulu temsilen) ve kilise okullarınca Birleşik Krallık Yüksek Mahkemesine düzenlemenin iptal edilmesi talebiyle başvuruda bulunulmuştu.

Yüksek Mahkeme aldığı kararla düzenlemenin eğitime erişim hakkını kısıtlamadığı dolayısıyla da insan haklarına aykırı olmadığına karar verdi.

Yüksek mahkemenin ret gerekçeleri

Yüksek Mahkeme, özel okul ücretlerinden KDV alınmasının eğitime erişimi engellemediği aksine Devletin buradan toplayacağı vergilerle eğitime erişimi kısıtlı olan kesimler için eğitim imkanı yaratacağını belirterek hükümetin "Uygulamadan olumsuz etkilenenlerin çıkarlarını, toplayacağı parayla finanse edilen kamu hizmetlerinden yararlanabilecek diğer kişilerin çıkarlarına karşı nasıl dengeleneceğine karar verme konusunda geniş bir takdir yetkisine sahip olduğunu" belirtti.

Ayrıca KDV’nin bir çocuğun eğitime erişim hakkını engellediği yönündeki yasal argümana yanıt olarak, "bunun yüzeysel olarak çekici bir iddia olduğunu, ancak bir analize dayanmadığını" da eklediğini görüyoruz.

Nitekim Financial Times’taki haberde yer alan bilgiye göre, vergi indiriminin sona erdirilmesinin Hükümete 2029-30 yılına kadar yılda 1,8 milyar sterlin ek kaynak sağlayacağı ve 6 bin 500 yeni öğretmenin istihdam edileceği bilgisi de yer alıyor.

Türkiye’de öğrencilerin %8,7’si, İngiltere’de %6’sı özel okula devam ediyor

Milli Eğitim Bakanlığı verilerine göre 2024 yılı başında okul öncesi, ilk ve orta öğretimde toplam öğrenci sayısı 18 milyon 710 bin 265 iken özel okullardaki öğrenci sayısı 1 milyon 631 bin 192’dir. Bir başka ifadeyle özel okullara devam eden öğrenci oranı %8,7’dir.

Oysa Birleşik Krallık’ta bu oran %6’dır.

Türkiye’de eğitim harcamalarının %72’sini en üst gelir grubu yapıyor

Dünya Bankası verilerine göre 2023 yılı itibariyle İngiltere’de kişi başına düşen milli gelir 47.700 ABD Doları iken Türkiye’de 11.700 ABD Dolarıdır. Orta gelir tuzağındaki Türkiye’deki hanehalkının özel eğitime ayırdığı kaynak ile Birleşik Krallık’taki hanehalkının ayırdığı payı kıyasladığımızda fakir ama eğitime meraklı gibi bir sonuç ortaya çıkıyor.

Ancak biraz detaylı incelediğimizde farklı bir manzara ortaya çıkıyor. Türkiye’de %20’lik gelir grupları itibariyle toplam eğitim harcamalarının (Okul, özel ders, dershane ücretleri) %72,1’ini en üst %20’lik gelir grubu yaparken en alt gelir grubunun payı sadece %0,3.

|

Harcama Grubu |

||||||

|

Anket yılı |

Toplam |

1. %20 |

2. %20 |

3. %20 |

4. %20 |

5. %20 |

|

2024 |

100,0 |

0,3 |

2,5 |

6,2 |

19,0 |

72,1 |

Kaynak: TÜİK, Tüketim harcaması türlerinin harcamaya göre sıralı %20'lik gruplara göre dağılımı, Türkiye, 2002-2024

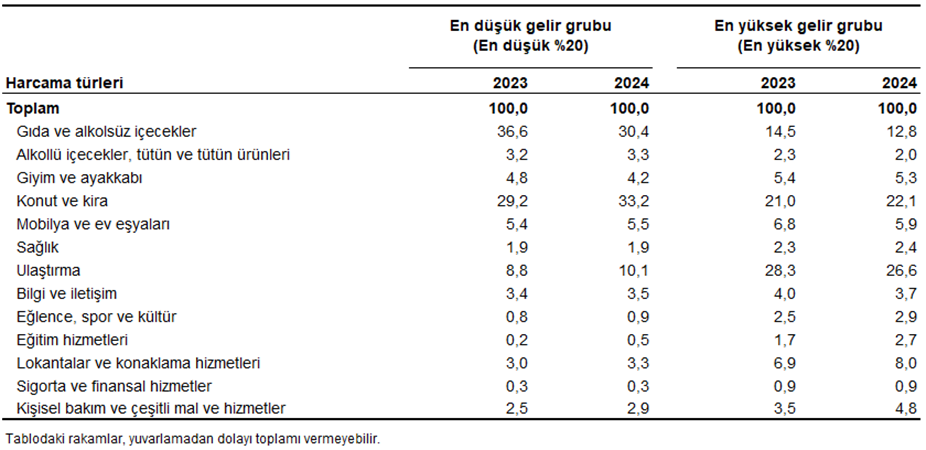

Eğitim harcamalarının hanehalkının toplam harcamaları içindeki payına baktığımızda en düşük gelir grubunda %0,5 iken en yüksek gelir grubunda ise %2,7’lik bir harcamanın yer aldığını görüyoruz.

Aslında en üst gelir grubu için bu eğitim harcamasının çok da fazla bir yük teşkil etmediğini söyleyebiliriz. Zira bu gruptaki hanehalkının lokanta ve konaklama harcamaları %8, eğlence, spor ve kültür harcamaları ise %2,9 oranında gerçekleşmiş durumda.

En Düşük ve En Yüksek Geliri Grubunun Harcama Yapısı

Kaynak: TÜİK

Kaynak: TÜİK

Öte yandan ortadirek olarak tanımlayabileceğimi 2. ve 3. gruptaki ailelerin diğer harcamalardan kısarak çocuklarına daha iyi eğitim aldırabilmek için özel okula gönderdikleri Türkiye gerçeğini de unutmamalı.

Türkiye’de özel eğitim harcamalarında KDV

Ülkemizde üniversite ve yüksekokullar ile 5580 sayılı Özel Öğretim Kurumları Kanunu, 2828 sayılı Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Kanunu ve 573 sayılı Özel Eğitim Hakkında Kanun Hükmünde Kararname kapsamında verilen eğitim ve öğretim hizmetleri, "Okul Servis Araçları Hizmet Yönetmeliği" kapsamında verilen öğrenci taşıma servis hizmetleri ile "Özel Öğrenci Yurtları Yönetmeliği" hükümlerine tabi yurtlarda verilen hizmetler %10 oranında KDV’ye tabi.

T.C. Anayasası ve eğitim hakkı

Anayasamızın 42. maddesi uyarınca “Kimse, eğitim ve öğrenim hakkından yoksun bırakılamaz.”

Dolayısıyla eğitim hakkı, Anayasa ile güvence altına alınmış, Devletin en önemli sorumluluklarının başında geliyor.

Devlet, kız ve erkek bütün vatandaşları için zorunlu eğitimin finansmanını sağlamak, maddi imkanları olmayan başarılı öğrencilerin eğitime devam edebilmelerini sağlamak, engelli veya özel eğitime ihtiyacı olan herkese bu imkanları sağlamakla yükümlü.

Çocuğunu özel okula gönderen, devletin yükünü hafifletiyor mu?

Çocuğunu özel okula gönderen bir aileden, Devletin eğitim harcaması yükünün bir kısmını üzerinden aldığı için özel okul ücretlerinden %10 oranında alınan KDV’nin kaldırılması gerektiğini ileri sürmek mümkün.

Ancak konuya hukuk açısından bakıldığında Devletin tüm vatandaşları için eğitim hizmetini parasız sunmak zorunda olduğunu dikkate aldığımızda özel okul tercihinin bireysel olduğu görülüyor.

Kaldı ki özel okul ücretleri üzerindeki KDV, Anayasamızın 73. maddesindeki herkesin ödeme gücüne göre vergi ödeyeceği yönündeki temel ilkeye de uygunluk gösteriyor. Yazımızın önceki bölümlerinde yer aldığı üzere eğitim harcamalarının %91,1’i en yüksek gelire sahip iki grup tarafından yapılıyor.

Diğer taraftan özel okul ücretlerinden alınan KDV’nin genel bütçe içinde Devletin herkese fırsat eşitliğini sunmak için kullanıldığını dikkate aldığımızda KDV’nin Anayasa’ya aykırı olmayacağı görüşünde olduğumuzu belirtmek isterim.

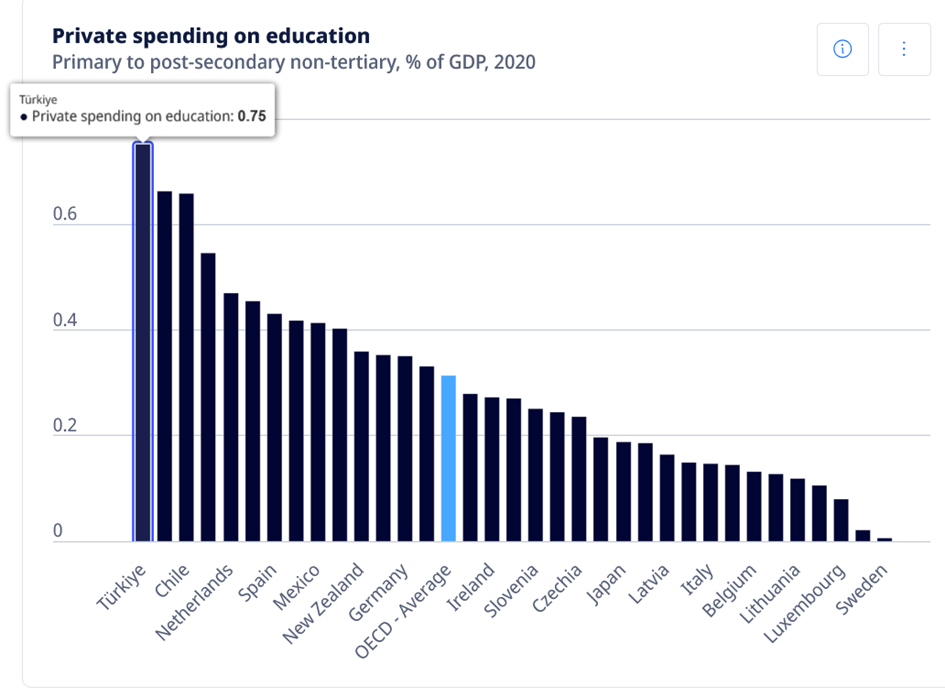

Milli Eğitim Bakanlığımızın eğitim kalitesini artırma çalışmalarına destek

OECD verilerine göre Türkiye, aileler tarafından özel eğitime en fazla harcama yapan ülkelerin başında geliyor.

Bu da milli eğitim sistemimizde gerçekleştirilen ve gerçekleştirilecek olan doğru strateji ve planlamaların ne kadar hayati bir öneme sahip olduğunu gösteriyor.

Ekonomik gelişmişlik ve eğitim kalitesi konuları acil gündemimiz olarak karşımıza çıkıyor.

Kaynak: OECD, Private spending on education, 2020

Kaynak: OECD, Private spending on education, 2020

Bu ülkenin vatandaşı olarak yapmamız gerekenin devlet okullarının nitelikli eğitim vermesi için talepte bulunmak ve Milli Eğitim Bakanlığı’nın bu yönde yaptığı çalışmaları desteklemek olduğu kanısındayız.

Eğitimde kaliteyi, eğitimde fırsat eşitliğini sağlamanın geleceğimizin en büyük sigortası olduğu unutmayalım.