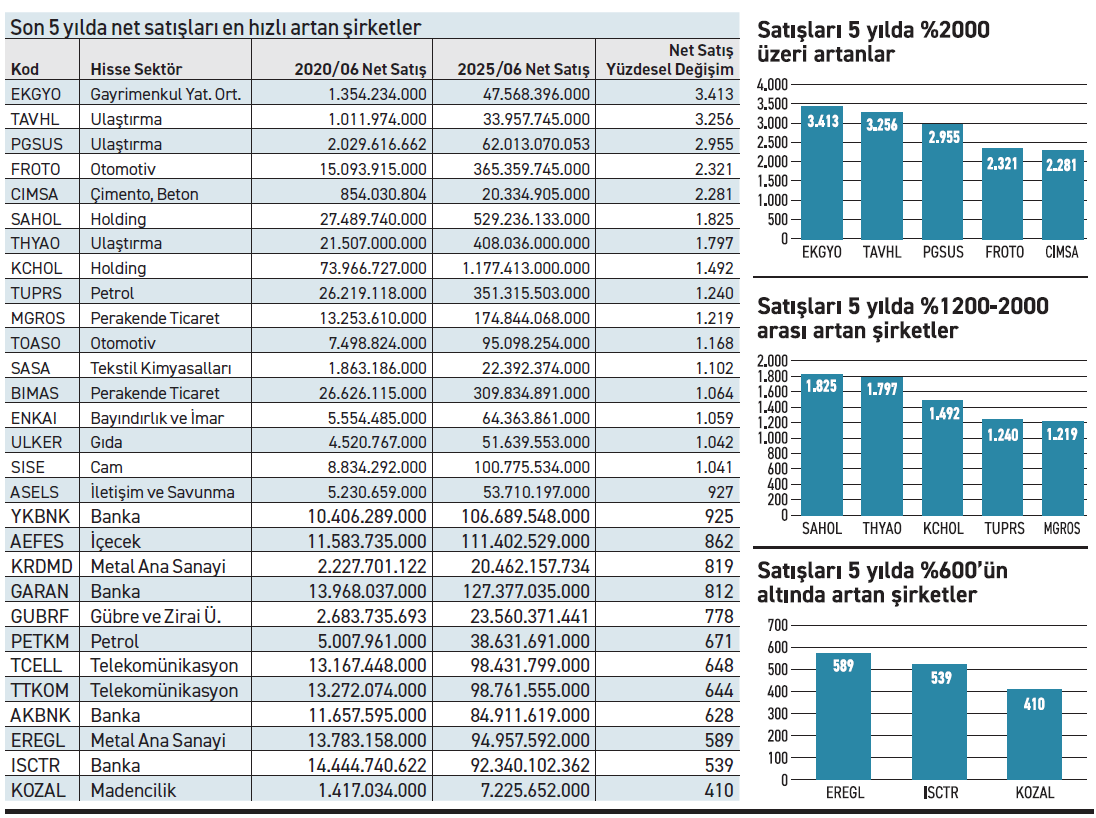

BIST 30 Endeksi’ne dahil 30 şirketten 16’sı son beş yılda satışlarını dört haneli oranlarda büyütmeyi başardı. En yüksek gelir büyümesini gerçekleştiren sektörlerden gayrimenkul, ulaştırma, otomotiv, çimento ve holding ilk sırada yer aldı. Madencilik, banka ve iletişim sektörü ise listenin alt sırasında yer buldu. Oluşan tablo, sektörler arasındaki hız farkını göstermesi açısından dikkat çekiyor.

Büyümede Emlak Konut önde

Büyümede Emlak Konut önde

Gayrimenkul sektörünün tartışmasız ilk akla gelen firması olan Emlak Konut GMYO, satışlarını son beş yılda %3.413 artırdı. Geliri son açıklanan 2025 altı aylık mali tablolarda 47,6 milyar TL’ye ulaştı. Sektörün adeta dinamosu niteliğinde olan firma, satışlarındaki büyümeyle de bunu gösteriyor. GYO firmalarının performansını gösteren BIST GMYO Endeksi de son altı aydaki yüksek çıkışıyla öne çıkıyor.

Satışlarını hızlı büyüten şirketlerden ulaştırma sektöründe yer alan TAV Havalimanları ve Pegasus ilk üçte yer aldı. THY ise 7. sırada bulunuyor. Üç şirketin satışları beş yılda %1.825 ile 3.256 arasında büyüdü. Ulaştırma şirketlerinin performansı, küresel talep ve artan yolcu sayısının satışlara doğrudan yansıdığını gösteriyor.

Otomotivden iki şirket

Ford Otosan ve Tofaş Otomobil satışlarını artıran iki otomotiv firması oldu. Sektör, 2025 yılında zayıf büyüme sergilemesine rağmen uzun vadede güçlü büyüyen yapı korunuyor. Şirketlerin yatırımlarına devam etmesi ilerleyen süreçte de büyüme ivmesinin sürmesine olanak vereceği anlamına geliyor.

YATIRIM FONLARI

YATIRIM FONLARI

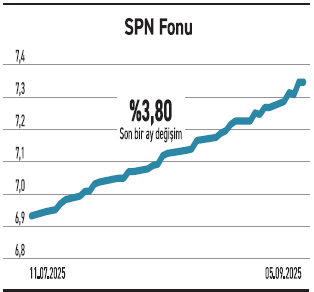

SPN fonu, algoritmik işlemlerle yıllık %51 kazandırdı

Azimut Portföy’ün yönettiği İstatistiksel Arbitraj Hisse Senedi Serbest Fon (SPN), borsada işlem gören hisse ve endekslere dayalı ürünlerde fiyat uyuşmazlıklarını algoritma destekli sistemlerle değerlendiriyor. Portföyü ağırlıklı olarak hisse senetlerinden oluşurken, repo ve para piyasası işlemlerinde ters pozisyonlarla riski dengeliyor. 1,4 milyar TL büyüklüğe sahip SPN’nin yatırımcı sayısı 679 ve doluluk oranı %33,07 seviyesinde.

Azimut Portföy’ün yönettiği İstatistiksel Arbitraj Hisse Senedi Serbest Fon (SPN), borsada işlem gören hisse ve endekslere dayalı ürünlerde fiyat uyuşmazlıklarını algoritma destekli sistemlerle değerlendiriyor. Portföyü ağırlıklı olarak hisse senetlerinden oluşurken, repo ve para piyasası işlemlerinde ters pozisyonlarla riski dengeliyor. 1,4 milyar TL büyüklüğe sahip SPN’nin yatırımcı sayısı 679 ve doluluk oranı %33,07 seviyesinde.

Yılbaşından bu yana %32,77 getiri sağlayan fon, son bir yılda ise %50,99 kazançla dikkat çekiyor. Bu tablo, arbitraj odaklı stratejinin dalgalı piyasa koşullarında da sonuç verdiğini işaret ediyor. Volatilitenin %2,22 ile düşük seviyede olması yatırımcısı için risk getiri dengesinde avantaj sağlayabiliyor. Ağustostan bu yana yaşanan nakit çıkışı ise dikkat çekiyor.

TAHVİL

Carrefoursa, %45,93 yıllık bileşik faizden bono ihraç etti

Carrefoursa, 04.09.2025 günü finansman bonosu ihraç etti. Toplam tutarı 1.050.000.000 TL olan bononun, yıllık basit faizi %41,50 olurken, bileşik faizi de %45,93’e denk geliyor. Tek kupon ödemeli bono 178 gün vadeli olup ödeme tarihi 02.03.2026 olarak belirlendi. Kupona isabet eden faiz oranı da %20,24 olacak.

%41,5 YILLIK BASİT FAİZ

5 Eylül tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %42,83 seviyesinde bulunuyor. Carrefoursa’nın çıkardığı bononun yıllık %41,50 basit faiz oranı, TLREF’in yaklaşık 1,33 puan altında bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında kendisi için uygun bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 05.09.2025 olurken piyasada TRFCARF32610 ISIN kodu ile işlem görecek.

ZEYNEP’E SOR

FİİLİ DOLAŞIM ORANI MI, FİİLİ DOLAŞIM ADEDİ Mİ?

Fiili dolaşım oranı; kolay karşılaştırma, endekste belirleyicilik, likidite tahmini, şeffaflık. Gizleme riski, yanıltıcılık, volatilite, yetersizlik.

Fiili dolaşım pay adedi; likidite ölçümü, uyumlu analiz, uygunluk, derinlik ve değerlendirme. Büyüklüğünü yansıtmama, yanıltıcılık, anlamlandıramama riski.

İki yılın ardından satışlar büyüme sinyali verdi. Gelirdeki artışın sürmesi fiyatı destekler

Koza Altın zarardan kâra geçtiği halde fiyatı neden hâlâ yerinde sayıp duruyor? / Mithat Kozan

Mithat, Koza Altın altı aylık dönemde geliri %2 artarken brüt kâr %17 ve esas faaliyet kârı da %170 yükseldi. Veriler operasyonel verimlilikte ciddi bir iyileşmenin yaşandığını gösteriyor. Geçen yıl aynı dönemde 321 milyon TL zarar yazan şirket, bu yıl 1,67 milyar TL net kâr açıkladı. Bu toparlanmada parasal kayıpların geçen yıla göre azalmasının da önemli rol oynadığı gözleniyor. Hissenin fiyatı ise Ocak 2023’ten bu yana arada taşmalar yaşasa da 19-29 TL fiyat aralığında gidip geliyor. Bu bölgede sıkışma yaşadığı söylenebilir. Öte yandan iki yılın ardından satışların yönünü yukarı çevirmesi hisseye yönelik ilginin artmasını destekleyecektir.

Yeni işlerin toplam tutarı yıllık gelirinin altında kalıyor. Düşük siparişler beklentiyi sınırlıyor

CW Enerji açıkladığı işlere rağmen beklenen hareketi bir türlü gösteremiyor. Sebebi nedir? / Yusuf Çağlar

Yusuf, CW Enerji’nin yılbaşından bu yana açıkladığı yeni işlerin toplam tutarı 141,5 milyon dolar civarında. Tutar yaklaşık 5,8 milyar TL’ye denk geliyor. Bu da 2024 yılı gelirinin yaklaşık %47’si seviyesinde bulunuyor. Neticede alınan işlerin tutarında bir düşüş söz konusu. Diğer taraftan son açıkladığı 2025 altı aylık mali tablolarında gelirinde %12’lik artış gözlenirken dönem sonu net kârı %7 arttı. Şirketin yeni bağlantıları olumlu olmakla birlikte yetersiz kaldığı söylenebilir. Bu da uzun vadeli beklentileri kıran bir olgu olarak öne çıkıyor. Zayıf beklenti arada tepki alımları gelse de güçlü bir çıkış için yeterli talebi oluşturamıyor.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

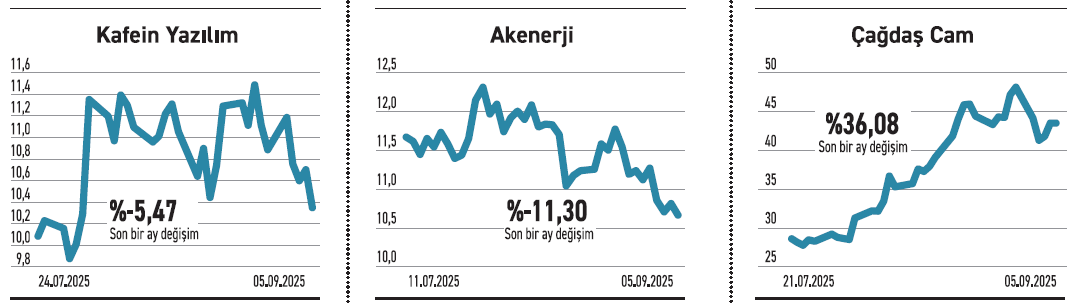

KAFEİN YAZILIM

KAFEİN YAZILIM

Veri güvenliği çözümü için ön onayı aldı. Patent, siber güvenlikteki yetkinliğini destekliyor Kafein Yazılım, geliştirdiği “Uygulama Bazlı Veri Kullanım Risk Skoru Yöntemi (DataTouch)” için patent ön onayını aldı. Süreç tamamlandığında nihai onay gerçekleşecek. Gelişme, şirketin yerli ve yenilikçi yazılım çözümleri geliştirme vizyonunu destekliyor. Veri güvenliği, kurumların en kritik gündem maddeleri arasında yer alıyor.

Yapay zekâ ve makine öğrenmesi tabanlı çözümler, büyük ölçekli veritabanlarında olağan dışı hareketleri tespit ederek siber risklerin önüne geçilmesini sağlıyor. Bu tür çözümler, mevzuata uyumun yanı sıra veri kayıplarını azaltma ve operasyonel sürekliliği güvence altına alma açısından da önem taşıyor. Kafein Yazılım’ın DataTouch ürünü için aldığı patent, şirketin Ar-Ge kabiliyetini ve siber güvenlik alanındaki yetkinliğini destekliyor.

AKENERJİ

Erzin Santrali’nde tam kapasiteye döndü. Gelirinde olumlu etkisinin olması beklenmeli

Akenerji, 904 MWe kurulu güce sahip Erzin Doğalgaz Kombine Çevrim Santrali’nde sürdürdüğü onarım çalışmalarını tamamladı. 31 Ağustos itibarıyla tam kapasiteyle ticari üretime geçti. Daha önce teknik gerekçelerle yalnızca bir buhar ve bir gaz türbini ile üretim yapan tesis, yeniden tam verimle devreye alındı.

Doğalgaz kombine çevrim santralleri, esnek yük takip kabiliyetleri ve yüksek verimlilikleri sayesinde enerji arz güvenliği açısından önemli bir fonksiyonu yerine getiriyor. Elektrik talebini karşılamak ve yenilenebilir kaynakların sisteme entegrasyonunda dengeleyici unsur olmak için bu tip santrallerin kesintisiz çalışması büyük önem taşıyor. Santralin tam kapasiteye alınması, daha fazla arzın oluşmasına katkı sağlarken gelirlerinde olumlu etki beklenmeli.

ÇAĞDAŞ CAM

Manisa’da kapasite artışına gidiyor. Yatırım önümüzdeki yıl sonuna kadar tamamlanıyor

Çağdaş Cam, Manisa’daki tesisinde kapasite artırımı yatırımına gidiyor. Ekim 2025’te başlaması planlanan yatırımın 2026’nın dördüncü çeyreğinde tamamlanması hedefleniyor. Yatırım sonrası yıllık yaklaşık 22 milyon dolar ek ciro yaratılması, bunun %40’ının ise ihracat satışlarından gelmesi öngörülüyor. Cam sektörü; inşaat, otomotiv ve beyaz eşya gibi geniş kullanım alanlarına sahip.

Sektör küresel talep artışından doğrudan etkilenme özelliğine sahip. Türkiye, hem iç pazarın büyüklüğü hem de stratejik coğrafi konumu sayesinde ihracat açısından güçlü bir merkez konumunda. Firmanın kapasite artırımı yatırımları, hem ölçek ekonomisinden yararlanmasına hem de ihracat pazarlarında rekabet gücünü yükseltmesine katkı sağlayabilecektir. Böylece geliri daha da güçlenecek.