anapara yatay, faiz üç katına çıktı")

Türkiye’de bazı sayıları Türk Lirası cinsinden ifade etmenin gerçekten pek anlamı kalmadı. Tüm değerler daha yüksek bir düzeye oturdu. Gelir de, harcama da, borç da… Bu yüzden de bazı büyüklükleri TL cinsinden izlemek pek mantıklı görünmüyor. Çünkü her dönem rekor artışlar yaşanıyor. Olumsuz anlamdaki bu rekorların ortaya çıkma nedeni tabii ki yaşanan yüksek enflasyon ve dolayısıyla temel sorumlu da bu enflasyonun ortaya çıkmasına yol açanlar.

İşte bu yüzden bazı büyüklüklerin reel seyrini görmek için başka türlü hesaplar yapmak, en basit indirgeme yöntemi olarak döviz bazındaki seyre bakmak gerekiyor.

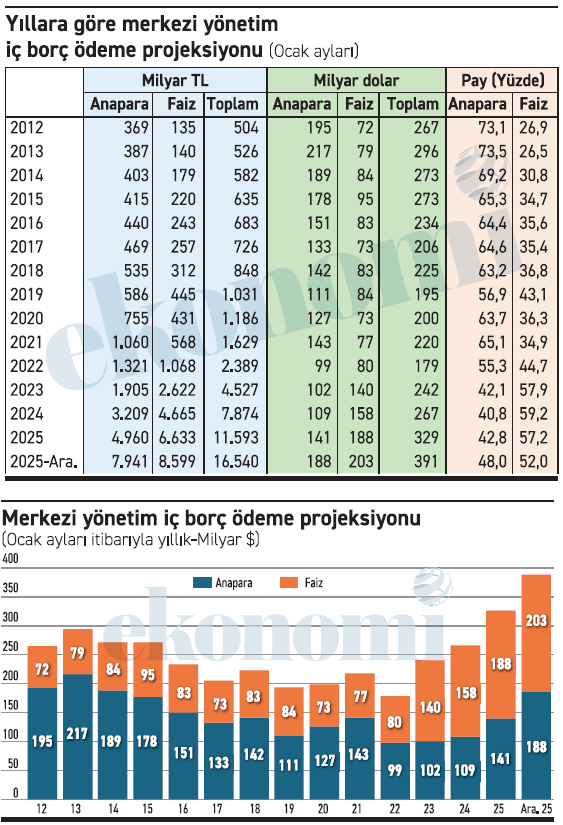

Türkiye’nin merkezi yönetim olarak iç borç yükü ve yıllara göre ne miktarda ödeme yapmak durumunda olduğunu gösteren veriler… Hazine ve Maliye Bakanlığı’nın sitesinde bu konuda 2012 yılından bu yana olan veriler mevcut.

İşte bu verilerden hareketle her yılın ilk günü itibarıyla hesaplanan ödenmesi gereken toplam borç tutarı…

Örneğin 1 Ocak 2012 itibarıyla merkezi yönetimin tüm yılları kapsayacak şekilde 369 milyar lirası anapara, 135 milyar lirası da faiz olmak üzere 504 milyar lira iç borç ödemesi gerekiyordu. Bu tutarın bütün yıllardaki ödemeyi kapsadığını bir kez daha belirteyim. Bir başka ifadeyle 1 Ocak 2012’den sonra hiç borç alınmasa ödenecek toplam borç 504 milyar liraydı. Zaten bu borç ödenip bitmiştir; yükün nereden nereye geldiğini ve seyri görmek açısından başlangıcı olabildiğince eski aldım.

Ancak bu tutar özellikle faiz yönüyle kesin bir düzeyi ifade etmiyor; 2012 için de, diğer yıllar için de. Çünkü iç borcun tümü sabit faizli değil; değişken faizli borç da var, TÜFE’ye endeksli de, döviz cinsi de, dövize endeksli de, altına dayalı da… Bu yüzden herhangi bir tarihte ilan edilen faiz ödemesi tutarı, bir sonraki duyuruda değişmiş olabiliyor. Tabloda aktardıklarım ise son durumu gösteriyor; zaten çok önceki yılların tutarları ödemeler yapılıp bittiği için artık pek anlamlı da değil.

Bu arada sabit faizli olmayan borçlanmalar, faiz kadar olmasa da anapara ödemesinde de değişikliğe yol açabiliyor.

Bu tablo ve grafikle borç yükündeki ve dolayısıyla ödemedeki artışın ne ölçüde büyüdüğünü ortaya koymak istiyorum. Ama girişte de vurguladığım gibi gidişatı Türk parası cinsinden izlemek pek anlamlı olmuyor artık. O yüzden her yılın ilk günündeki dolar kurundan hareketle ödeme projeksiyonlarını, bir anlamda ödeme yükümlülüğünün nasıl seyrettiğini dövize çevirdim.

Anapara çanak eğrisi çizdi

Tablodaki veriler her yılın ilk günündeki projeksiyonu gösteriyor. Bu yıla ilişkin iki değer var; biri yılın ilk günündeki, biri de aralık ayı başındaki ödeme projeksiyonu.

Bakılması gereken son tutar, yani 1 Aralık’ta belirlenen projeksiyon. Buna göre Hazine 1 Aralık itibarıyla tüm yılları kapsayacak şekilde merkezi yönetimin iç borcu olarak 7,9 trilyonu anapara, 8,6 trilyonu faiz olmak üzere 16,5 trilyon liralık ödeme yapacak.

Şimdi bu tutarı yıllar öncesiyle kıyaslamak hiç anlamlı olmuyor; çünkü yaşanan müthiş bir enflasyon ve bu yüzden büyüyen tutarlar söz konusu. Dolayısıyla en iyisi bu tutarlara dolara çevirip bakmak…

Örneğin 2012’nin başında tüm yılları kapsayacak şekilde ödenmesi gereken iç borç 195 milyar dolardı. Bu tutar bir sonraki yıl 217 milyar dolara kadar çıktı.

Bu yıl aralık başında ödenmesi gereken anapara ne kadar, 188 milyar dolar. Yani 2012 ile hemen hemen aynı.

Ne var ki anapara tutarı 2022’den 99 milyar dolara kadar inmişti; o yıl esas alınırsa tam bir çanak oluştu. 2022’deki tutarın düşük kalması da, 2021 faiz indirimi ve ardından gelen KKM icadına rağmen 2022’ye yüksek bir dolar kuruyla girilmesinden kaynaklandı. Zaten iç borç anapara yükünün 2021 yılında TL olarak yüzde 25 artarken döviz cinsinden yüzde 31 düşmesi olsa olsa kur artışıyla izah edilebilir.

Faizdeki tırmanış önemli

Merkezi yönetimin iç borç anapara yükü döviz cinsinden 2012’den bu yılın aralık ayı başına kadar çok fazla değişmedi, hatta bir miktar azaldı. Buna karşılık faiz yükünde çok hızlı bir artış var.

2012 yılı başındaki faiz yükü 72 milyar dolardı. Bu yıl aralık başında hesaplanan faiz yükü ise tam 203 milyar dolar.

Değişimde anapara-faiz dengesinin böylesine bozulmasının temel nedeni hiç kuşku yok ki borçlanmanın giderek daha maliyetli olması. Borçlanmanın daha yüksek faizle, yani sabit olmayan değişken faizlerle ve endeksli borçlanmalarla yapılması.

2012’de iç borç yükünün yaklaşık dörtte üçü anapara, dörtte biri faizken, son durumda anaparanın payı yüzde 48, faizin payı yüzde 52 düzeyinde. Bu geçiş de zaten ödemede anapara-faiz değişiminin tipik bir göstergesi.

Borç bu yıl çok arttı

Türkiye bu yılın başındaki duruma göre tüm yılları kapsayacak şekilde 4,9 trilyonu anapara, 6,6 trilyonu faiz olmak üzere 11,6 trilyon borç ödeyecekti.

Aradan on bir ay geçti, aralık ayı başına gelindi, bir de bakıldı ki anapara yükü tam yüzde 60 artarak 7,9 trilyona çıkmış. Artış 3 trilyon lira, on bir ayda tam 3 trilyon lira!

Bu on bir ayda faiz yükü de 2 trilyon lira arttı; cem’an 5 trilyon lira!