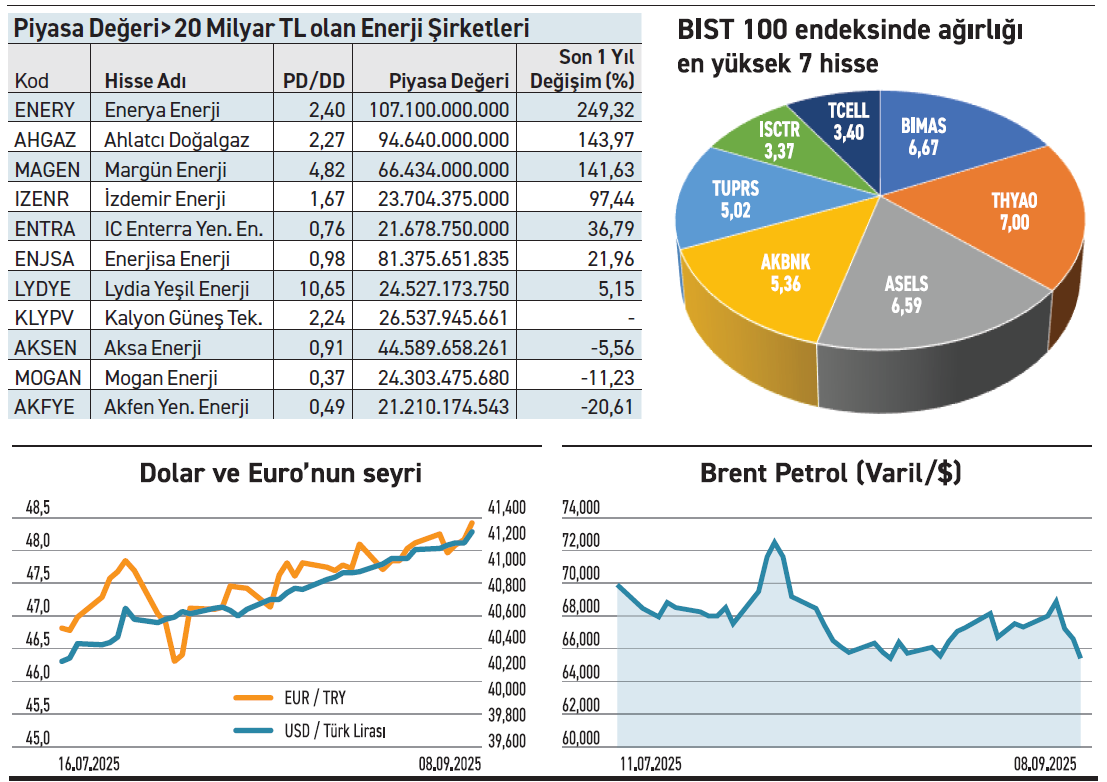

Yatırımcıların yakından takip ettiği enerji şirketleri farklı performanslarıyla dikkat çekiyor. BIST Elektrik Endeksi’nde 36 şirket işlem görürken, bunlardan 11’inin piyasa değeri 20 milyar TL’nin üzerinde. 100 milyar TL’yi aşan ise tek şirket var. Piyasa değeri yüksek bu şirketlerden üçü yılbaşından bu yana üç haneli değer artışıyla öne çıktı.

Yatırımcıların yakından takip ettiği enerji şirketleri farklı performanslarıyla dikkat çekiyor. BIST Elektrik Endeksi’nde 36 şirket işlem görürken, bunlardan 11’inin piyasa değeri 20 milyar TL’nin üzerinde. 100 milyar TL’yi aşan ise tek şirket var. Piyasa değeri yüksek bu şirketlerden üçü yılbaşından bu yana üç haneli değer artışıyla öne çıktı.

Piyasa değeri 100 milyarı aştı

İki yıl önce borsaya gelen Enerya Enerji, 107 milyar TL piyasa değeri ile elektrik sektöründe ilk sırada geliyor. Yıllık bazda %249’luk değer artışı ile alanında en hızlı yükselen oldu. Geçtiğimiz nisan ayından itibaren de çıkış ivme kazandı. 29 Ağustos günü geri alım kararı vermesi ve bu işlemler için 500 milyon TL fon ayırması ise yatırımcının ilgisini canlı tutan gelişmeler olarak öne çıkıyor.

Temettüde istikrarlı

Enerjisa Enerji, borsaya geldiği 2018 yılından bu yana düzenli temettü ödüyor. Geçen yıl oluşan zarara rağmen geçmiş yıl kârlarından karşılayarak 2025 yılında da temettü geleneğini bozmadı. Hisse, uzun vadede yükselen yönüyle dikkat çekerken yıllık yükselişi %21,9 ile nispeten sınırlı kaldı. Şirket, enerji sektöründe özellikle temettü gelirini önemseyen yatırımcılara hitap ediyor.

Geride kalanlar

Aksa Enerji yaklaşık iki yıldır yatayda dalgalı bir seyir izliyor. Hisse son olarak geçtiğimiz ağustos ayında en yüksek 43,74 TL’yi gördükten sonra kâr satışlarıyla birlikte geriledi. Son kapanış fiyatına göre yılbaşından bu yana negatif bölgede duruyor. Sıralamada yer alan ve performansı en zayıf olan firma ise yıllık %20,6 ile Akfen Yenilenebilir Enerji oldu.

ZEYNEP'E SOR

TOPLAM BORÇ BÜYÜME Mİ, UVB BÜYÜME Mİ?

Toplam borç büyüme; borç yükü, erken uyarı, analiz imkanı, toplam riski gösterme. Ayrıntıyı görmeme, dalgalanmalardan etkilenme, sektörel farklılık. Uzun Vadeli borç büyüme; yatırım finansmanı, strateji, sürdürülebilirlik, yükü net gösterme. Eksik bilgilendirme, sınırlı analiz, yanıltıcılık riski.

Parite etkisi kârlılıkta belirleyici. Yılın ikinci yarısında büyüme için ticari araç satışı önemli

Ford Oto altı aylık bilançosunda kârını düşürdü. Yıl sonu beklentisini öğrenebilir miyim? / Galip Kaplan

Galip, Ford Otomotiv, yılın ilk altı ayında satışlarını %12 artırırken net dönem kârı 13 milyar TL ile geçen yılın aynı dönemine göre %39 geriledi. Net kârdaki gerilemenin temel nedeni, geçen yıla göre %35 azalan kur farkı gelirleri oldu. Şirket, kur etkisinin ilk yarıdaki kadar güçlü tekrar etmeyeceğini belirtirken, ikinci yarıda kârlılık üzerinde paritenin belirleyici olabileceği öngörüsünde bulunuyor. Ford, temkinli yaklaşımı öne çıkarırken FAVÖK marjında yukarı yönlü revizyona gitmedi. Sıkı gider kontrolü ve sıfır tabanlı bütçelemeyle marjları korumayı hedefliyor. Kâr artışı için ticari araç satışları beklenti üstü artabilmeli.

Kârlılığın tüm kalemlerinde iyileşme var. Bu tablo bilanço temelli alımları destekliyor

Gübre Fabrikaları’ndaki çıkışın sebebi geri alımlar mıdır yoksa talep gelmeye başladı mı? / Mehmet Çelik

Mehmet, Gübre Fabrikaları 2025’in ilk yarısında satışlarını %29 artırarak 23,5 milyar TL’ye ulaştırdı. Brüt kâr %161, esas faaliyet kârı %409 arttı. En dikkat çekici veri, geçen yıl aynı dönemde 2,7 milyar TL zarar açıklayan şirketin, bu dönem 2,3 milyar TL net kâra dönmesi oldu. Bu güçlü dönüş yatırımcı algısını önemli ölçüde pozitif etkilediği anlaşılıyor. Kârlılığın tüm kalemlere yayıldığı bu tabloda bilanço kaynaklı alımları destekliyor. Öte yandan şirketin zaman zaman geri alımları söz konusu olabilmekte. Ancak hissede hazirandan bu yana gözlenen çıkış sürecindeki geri alımların göz ardı edilecek seviyede olduğunu not etmek gerekiyor.

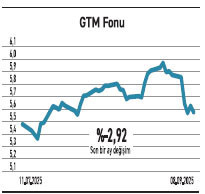

YATIRIM FONLARI

GTM fonu, temettü hisselerine yönelerek kazandırmak istiyor

Garanti Portföy’ün Temettü Ödeyen Şirketler Hisse Senedi (TL) Fonu (GTM), BIST Temettü Endeksi’ne dayalı bir yapıya sahip. Ağırlıklı olarak temettü veren şirketleri portföyünde bulunduruyor. Portföyün %90,58’i hisse senetlerinden oluşurken, kalan kısmı para piyasası ve katılma paylarında değerlendiriyor. Büyüklüğü 927,8 milyon TL’ye ulaşan fonun yatırımcı 16.113 seviyesinde. Doluluk oranı %1,65 ve pazar payı %0,60 gibi hayli sınırlı ölçülerde kalsa da, GTM’nin yoğunlaştığı temettü şirketleri uzun vadeli nakit akışı beklentisine uygun bir çerçeve çiziyor. Yılbaşından bu yana %11,86 getiri sağlarken, son bir yıldaki getirisi de benzer seviyelerde. Geçen bir yılda zayıf bir seyir izlese de işlem görmeye başladığı Ağustos 2022’den bu yana getirisi %463 oldu. GTM temettü yatırımcısına alternatif sunuyor.

TAHVİL

Hedef Araç Kiralama, TLREF+%3,75 faizden tahvil ihraç etti

Hedef Araç Kiralama, nitelikli yatırımcılara 05.09.2025 vade başlangıç tarihli tahvil ihraç etti. Toplam tutarı 137.000.000 TL olan tahvilin yıllık faizi TLREF+%3,75 olarak belirlendi. 398 gün vadeli tahvil, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 4 olan tahvilin her kupona isabet eden faiz oranı ise değişen Türk Lirası Gecelik Referans Faiz Oranı (TLREF)’e göre belirlenecek. Tahvilin vadesi ise 08.10.2026 olacak.

TLREF+%3,75 YILLIK FAİZ

5 Eylül tarihli TLREF %42,83 seviyesinde bulunuyor. Hedef Araç Kiralama’nın çıkardığı tahvilin faiz oranı TLREF oranına ilave %3,75 olacak. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından uygun bir seçenek olarak değerlendirilebilir. Tahvil piyasada TRSHDAKE2616 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

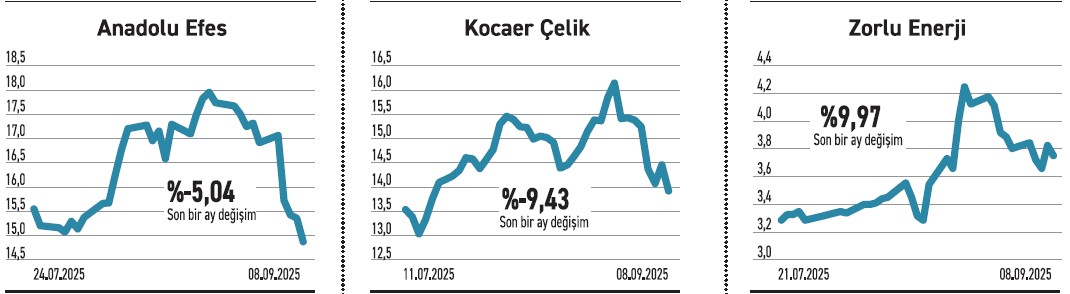

ANADOLU EFES

ANADOLU EFES

Rusya’daki girişimine kayyum atanmıştı. Şimdi de o kayyum iştirakin ünvanını değiştirdi

Anadolu Efes, Aralık 2024’te yaptığı açıklamayla Rusya’daki ortak girişim şirketinin yönetimini Rus makamlarının geçici olarak devraldığını duyurmuştu. Yeni açıklamayla bu defa da idarenin iştirakin ünvanını ve logosunu değiştirdiğini bildirdi. Değişikliğin yalnızca marka kimliğiyle sınırlı olduğu ifade edilirken iştirakin mülkiyet yapısı ve hukuki statüsünde herhangi bir değişikliğin olmadığı belirtildi. Rusya’daki iştirakin yeni ünvanı hakkında bilgi verilmezken mevcut yapı, ortak girişim modeliyle işliyor. 2023’te Rusya, birçok Batılı şirkette yönetime kayyum atamıştı. Bu çerçevede ortak girişim de geçici yönetime devredilen şirketler arasında yer aldı. Açıklamada mülkiyet hakkının devam ettiğine vurgu yapılması anlamlı olsa da riskin arttığı anlaşılıyor.

KOCAER ÇELİK

Yeşil çelikhane ve profil fabrikası için ÇED sürecini başlattı. Kapasitesini artırmayı amaçlıyor

Kocaer Çelik, 2030 vizyonu doğrultusunda planladığı yeşil çelikhane ve yeni çelik profil fabrikası yatırımları için ÇED başvurusunu gerçekleştirdi. İlgili izin süreçleri devam ederken, şirketin JES 1 Santrali için de sondaj çalışmaları ve yeni proje sahasına yönelik ÇED süreci ilerliyor. Yeşil çelik yatırımları, karbon salımını azaltmaya odaklanan çelik sektöründe küresel ölçekte en önemli dönüşüm başlıklarından biri. Avrupa Yeşil Mutabakatı ve benzeri düzenlemeler, üreticileri düşük emisyonlu süreçlere geçişe zorluyor. Demir çelik fabrikaları gibi kapasite artırımı sağlayan yatırımlar, pazar payını genişletme açısından kritik rol oynuyor. Yatırımlar, uzun vadede hem çevresel sürdürülebilirlik hedefini destekliyor hem de üretim kapasitesini güçlendiriyor.

ZORLU ENERJİ

Ağrı’da jeotermal kaynak arama sürecini devreye aldı. Üç kuyuda çalışmalar başlıyor

Zorlu Enerji’nin %100 dolaylı bağlı ortaklığı Zorlu Jeotermal, Ağrı Diyadin’de jeotermal kaynak arama projesi planlıyor. Proje kapsamında ZDM-2, ZDM-3 ve ZDM-6 isimli üç kuyuda sondaj çalışması hedefleniyor. Çalışmalar, Dünya Bankası tarafından finanse edilen Türkiye Jeotermal Kalkınma Projesi’nin bir parçası olan Risk Paylaşım Mekanizması Programı kapsamında yürütülecek. Jeotermal enerji, sürdürülebilir ve yerli kaynaklara dayalı elektrik üretim modeli olarak öne çıkıyor. Türkiye, potansiyeli olan bir ülke. Batı Anadolu’da yoğunlaşan yatırımlar son dönemde Doğu Anadolu’ya da yöneldiği gözleniyor. Risk Paylaşım Mekanizması, sondaj maliyetlerinin yüksek olduğu jeotermal projelerde yatırımcıya finansal güvence sağlayarak kaynak arama faaliyetlerini teşvik ediyor.