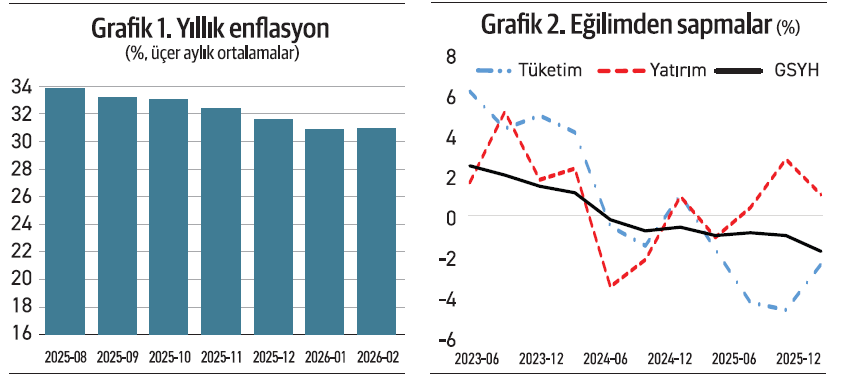

Şubat yıllık tüketici enflasyonu yüzde 31,5 olarak açıklandı. Son dört ayda yıllık enflasyon yüzde 30,7-32,5 koridoruna sıkıştı. Şubat gerçekleşmesi bu dönemin en yükseği oldu. Son dört aya değil de son sekiz ayda gerçekleşen yıllık enflasyonların üçer aylık ortalamalarına bakınca, enflasyonda son zamanlardaki inatçılık daha belirgin biçimde ortaya çıkıyor. Grafik 1’de bu olgu sergileniyor. Grafikte az biraz örtük biçimde yer alan bir olgu daha var. Dikkat ederseniz, dikey eksenin en düşük değeri yüzde 16; 2026 sonu için hedeflenen enflasyona işaret ediyor ve hedefe ulaşmanın mümkün olmadığını ima ediyor.

ABD ve İsrail’in birlikte İran’a saldırısı yaşanmıyor olsaydı, 2026 sonu için yüzde 25 ulaşılabilir bir enflasyon oranı olarak görünüyordu. Ancak yüzde 25’in iyimser bir tahmin olarak kalması olasılığı var. Bu olasılığın yüksek mi düşük mü olduğu hakkında şu anda konuşmak mümkün değil. Savaş dolayısıyla ithal enerji fiyatlarında belirgin bir yükseliş gözleniyor; enflasyona yukarı doğru baskı anlamına geliyor. Ama öte yandan bu baskının ne kadar süreceği savaşın gidişatına bağlı; onu bilmiyoruz.

ABD ve İsrail’in birlikte İran’a saldırısı yaşanmıyor olsaydı, 2026 sonu için yüzde 25 ulaşılabilir bir enflasyon oranı olarak görünüyordu. Ancak yüzde 25’in iyimser bir tahmin olarak kalması olasılığı var. Bu olasılığın yüksek mi düşük mü olduğu hakkında şu anda konuşmak mümkün değil. Savaş dolayısıyla ithal enerji fiyatlarında belirgin bir yükseliş gözleniyor; enflasyona yukarı doğru baskı anlamına geliyor. Ama öte yandan bu baskının ne kadar süreceği savaşın gidişatına bağlı; onu bilmiyoruz.

Bir önceki yazımda GSYH ve iki alt bileşeninin –tüketim ve yatırım harcamalarının- ‘rasyonele dönüş’ kod adlı ekonomi programının uygulama döneminde eğilimlerinden ne ölçüde saptıklarını gösteren bir grafik vermiştim. Bu yazıya da alıyorum o grafiği (Grafik 2). Enflasyona talep yönünden gelen baskıyı ölçmenin bir yolu bu çünkü. Grafik ne diyor?

GSYH, 2024 ortalarından itibaren uzun dönemli eğiliminin altında seyrediyor. Bu olgu son dönemde daha belirgin. Uzun dönemli eğilimin GSYH’nin potansiyel düzeyini gösterdiğini düşünebiliriz. Demek ki GSYH bir süredir potansiyelinin altında. Özel tüketim harcamalarında da benzer bir olgu gözleniyor, ama iki fark var. Birincisi, tüketimin, eğiliminin altına inmesi daha sonra başlıyor. İkincisi, biraz daha şiddetli yaşanmış. Gerçi bu ikinci saptamaya bir ‘ama’ ilave etmek gerekiyor; çünkü son çeyrekte bayağı yüksek bir tüketim artışı var. Yatırımın hareketi bu ikisine ters. Ama enflasyona talep baskısı açısından bakıldığında, asıl dikkate alınması gereken tüketim ve GSYH. Onlar da en azından 2024’ün sonlarından itibaren talebin enflasyona yukarıya doğru baskı yapmadığını ima ediyorlar.

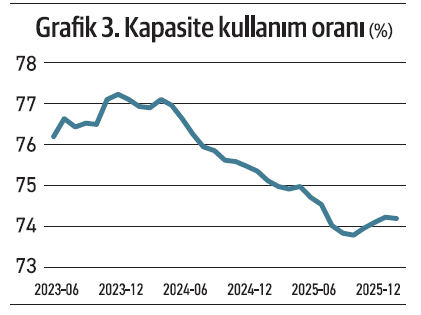

Aynı sonuca, kapasite kullanım oranının seyri incelenince de ulaşmak mümkün. Üçüncü grafikte Haziran 2023 ile Şubat 2026 döneminde üçer aylık ortalama kapasite kullanım oranının hareketlerine yer veriliyor. Son birkaç ayda biraz artmış olsa da, 2024 başlarından bu yana başat eğilim aşağıya doğru. Bunlar bize ne diyor? Sözünü ettiğim dönemde, döviz kurunun enflasyonun altında kaldığı da dikkate alındığında, talebin ve kurun maliyetleri ve kâr oranlarını yukarıya doğru baskılayarak enflasyonu yükselttiklerini söylemek pek mümkün değil.

O zaman enflasyon neden istenildiği ölçüde düşmüyor? Dikkat: Enflasyon düşüyor ama düşüş hızı program döneminde konulan hedeflere ulaşmaya yeterli olmuyor; enflasyon hedeflerin çok üzerinde kalıyor. Birkaç neden belirtilebilir. Elbette başa uygulanan programın oldukça eksik olmasını koymak gerekiyor. Sadece parasal sıkılaştırma ve bütçe açığını kontrol altına almaya çalışan bir program, ikinci ve üçüncü grafikte gösterildiği gibi talebi kontrol altına alabiliyor, ama bu yeterli olmuyor. Açıklanan istatistiklere güven sağlayıcı adımlar atabiliyor musunuz? Merkez Bankası ile BDDK’nın enflasyonu azdıracak politikalara ileride ‘zorlanmayacaklarını’ garanti edebiliyor musunuz? Bunlar için kurumsal düzenlemelere gidip, “demek ki bu sefer farklı” algısını oluşturabiliyor musunuz? Bunlar olmayınca, programın ne kadar sürdürülebilir olduğu (kırmızı ışığın ne zaman yanacağı) daha ilk günden sorgulanıyor.

İkincisi, program başlangıcından beri büyük siyasi gelişmelere karşı korunmasız durumda. Bu korunma, ekonomi politikasını tasarlayanların ve uygulama izni alanların sağlayabilecekleri bir şey değil elbette. Sonuçta 19 Mart’ta yaşanan gelişmelerle onların bir ilgisi yok. Yok, ama o gelişmeler enflasyonu düşürme sürecine darbe vuruyor; döviz kurunu sıçratıp, faizlerine artmasına ve döviz rezervinin erimesine yol açıyor.

Üçüncüsü, arz şoklarına çok açık bir ülke Türkiye. Geçen yıl tarım katma değeri yüzde 9 oranında küçüldü. Bir nedeni elbette 2025’teki büyük kuraklık ve don olayları. Ama hayvancılık da konunun uzmanları uzun bir süredir işlerin çok kötüye gittiğine dikkat çekiyorlardı. Bu nedenlere bir de Trump’ın ve onun temsil ettiği zihniyetin yaptıklarını eklemek gerekiyor. Gümrük tarifesi savaşlarını başlattı, şimdi de İran’a saldırıyor: Enerji fiyatları nereye yönelecek? Bu belirsiz ortam, enflasyon açısından çok sevimsiz.