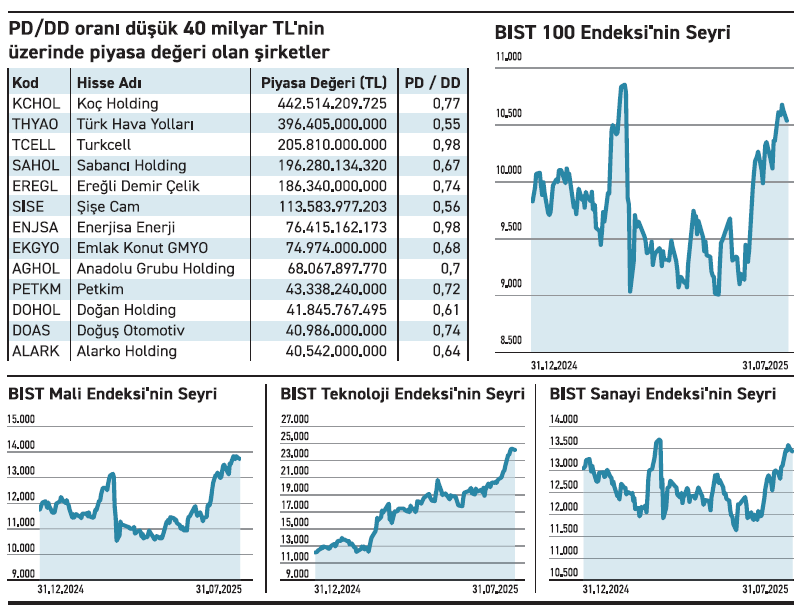

Firmaların piyasa fiyatıyla defter değeri arasındaki fark yatırımcıların yakından takip ettiği veriler arasındadır. Özellikle büyük ölçekli firmalarda bu fark daha fazla merak uyandırır. Koç Holding, Sabancı Holding, Alarko Holding ve Anadolu Grubu’nun PD/DD oranı 0,64 ile 0,77 arasında değişiyor. Geniş iştirak yapısı ve temettü potansiyeline rağmen bu şirketler, özkaynaklarının altında işlem görüyor. Bu durum, söz konusu hisselerin hâlâ iskontolu işlem gördüğünü işaret ediyor.

Fiyatlamalar temkinli

Ereğli Demir Çelik, Şişe Cam, Petkim ve Doğuş Otomotiv’in PD/DD oranı 1’in oldukça altında. Üretim kapasitesi ve ihracat hacmi yüksek olan bu hisseler, marj baskısı ve küresel belirsizlikler nedeniyle düşük çarpanla işlem görüyor. Piyasa değerleri yüksek olsa da yatırımcı fiyatlaması ihtiyatlı duruyor.

Görünmeyen potansiyel var

Enerjisa, Emlak Konut ve Turkcell’in PD/DD oranı 0,68 ile 0,98 aralığında. Bu şirketlerde güçlü nakit akışına rağmen piyasa değerlemesi sınırda duruyor. Özellikle iç talep odaklı bu yapıların uzun vadede fark edilme ihtimali artıyor.

Baskı sürüyor

THY ve Turkcell gibi sektörel liderlerin PD/DD oranı da 1’in altında. THY 0,55 ile listenin en düşük oranına sahip firması. Döviz geliri ve küresel ölçekte güçlü konuma rağmen bu şirketlerde fiyatlama davranışı hâlâ temkinli seyrediyor. Uzun vadeli yatırımcılar için bu durum, sürdürülebilir kârlılık ve potansiyel değer artışı açısından dikkat çekici bir zemin oluşturuyor

ZEYNEP’E SOR

BRÜT KÂR MARJI MI, FAALİYET KÂR MARJI MI?

Brüt kâr marjı; basitlik, ürün karlılığı, kıyaslama, üretim maliyeti takibi. Giderleri ve faaliyet kârını görmeme, yanıltıcılık, maliyet farklılığı.

Esas faaliyet kâr marjı; operasyonel odaklanma, verimlilik, sağlıklı kârlılık, netlik. Karmaşıklık, kısa vadeli, sektörel farklılık, yorumlama zorluğu

Hissenin fiyatı son bir yıldır yükseliyor. Çıkışı destekleyen birden fazla faktör öne çıkıyor

Kuyaş’ın yılbaşından bu yana yükselmesinde fonların etkisi olup olmadığını öğrenebilir miyim? / Aykut Boy

Aykut, yılbaşından bu yana %163’ün üzerinde prim yapan Kuyaş Yatırım’ın bu yükselişinin arkasında tek bir gerekçe bulunmuyor. Fon girişleri, yönetici işlemleri ve özel projelere ilişkin beklentiler fiyatlamayı şekillendiren başlıca unsurlar. Hisse, son bir yılda %337 yükselirken, fonlar paylarını son bir ayda %61 artırarak 22 milyon lota çıkardı. Öte yandan mayıs ayında Erzurum’daki 945 hektarlık ruhsatlı saha için imzalanan koşullu devir anlaşması, altın, gümüş, bakır ve nadir toprak elementleri içeren yeni yatırım alanlarına yönelme sinyali olarak yorumlanmalı. Mayıstaki ortak alımı ise güveni desteklemeye yönelik değerlendirilmeli.

Hızlı yükselişin ardından sert geriledi. Düşüş trendi ortakların kademeli satışlarına denk geliyor

Tureks Turizm çıkış trendindeyken neden iki aydır geriliyor? Ortak satışlarının etkisi olabilir mi? / Yiğit Kendir

Yiğit, hisselerin ani yükseliş veya sert düşüşleri çoğu zaman haber akışı, bilanço verileri veya ortaklık hareketleriyle açıklanabilir. Tureks Turizm geçtiğimiz mart ayında yükselerek mayısta 50,95 TL’ye kadar çıktı. Sonrasında da belirgin bir düşüş trendine girdi. Verilere bakıldığında TUREX hisselerindeki düşüş trendi, tam da şirket ortaklarının kademeli olarak yoğun satış yaptığı döneme denk geliyor. Geçen sürenin ardından 8 Temmuz günü de ortak satışı gözlenirken bu durum, piyasada ortak çıkışı algısı yaratarak satış baskısını artırmış görünüyor. Bu da hisseye yönelik yatırımcının mesafeli bir duruş sergilemesine yol açmakta

YATIRIM FONLARI

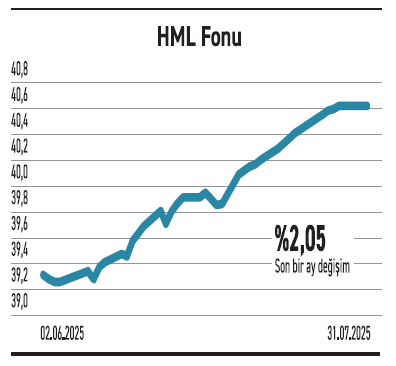

Hedef Portföy’ün HML fonu, döviz bazlı getiriye katılım ilkeleriyle ulaşmak istiyor

Katılım Serbest (Döviz) Fon (HML), toplam değerinin önemli bir kısmını döviz cinsi kira sertifikaları ve katılım finans ilkelerine uygun araçlara yönlendiriyor. Fonun portföyünün %70’i döviz katılma hesaplarında, %29’u döviz kamu kira sertifikalarında değerlendiriliyor. Kalan cüzi miktar ise yatırım fonu katılma paylarına ayrılmış durumda. Geçtiğimiz mayısta işlem görmeye başlayan HML, 34,8 milyon TL büyüklüğe sahip bulunuyor. Fonun katılım finans prensipleri doğrultusunda şekillenen stratejisi, döviz bazlı getiri arayan yatırımcılar için korunaklı bir alan sağlıyor. İşlem görmeye başladığı 21 Mayıs 2025’ten bu yana %5,05 getiri elde etti. Temmuz ayında 6,4 milyon TL nakit girişi sağlarken toplam yatırımcı sayısı 37 oldu. Fonun doluluk oranı ise yeni açılması nedeniyle düşük.

TAHVİL

Dardanel, %64,70 yıllık bileşik faizden bono ihraç etti

Dardanel, nitelikli yatırımcılara 30.07.2025 vade başlangıç tarihli finansman bonosu ihraç etti. Toplam tutarı 125.000.000 TL olan bononun yıllık basit faizi %52, bileşik faizi ise %64,70’e denk geliyor. 180 gün vadeli bono, 2 aylık kupon ödemeli olacak. Kupon sayısı 3 olan bononun her kupona isabet eden faiz oranı vadeye göre değişirken bononun vadesi de 26.01.2026 olacak.

%52 YILLIK BASİT FAİZ

30 Temmuz tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %42,66 seviyesinde bulunuyor. Dardanel’in çıkardığı bononun yıllık %52 basit faiz oranı TLREF’in yaklaşık 9,34 puan üzerinde bulunuyor. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından cazip bir seçenek olarak değerlendirilebilir. Piyasada TRFDRDL12620 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

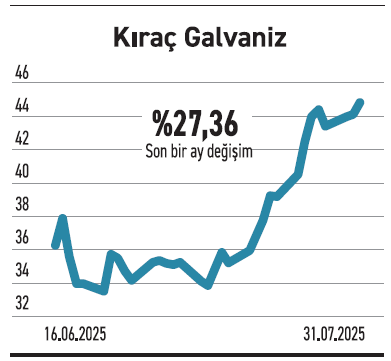

KIRAÇ GALVANİZ

Bilecik’teki tesisi hizmete girdi. Üç yıl içinde üretimi %250 artarken ihracat payı da büyüyecek

Kıraç Galvaniz 2023’te temellerini attığı Bilecik Bozüyük OSB’deki yeni üretim tesisini hizmete açtı. Yatırım tutarı 1 milyar 350 milyon TL olan tesis, çevre dostu teknolojiler ve enerji verimliliği gözetilerek inşa edildi. Şirket, söz konusu yatırımın; üretim kapasitesi, ihracat oranı ve Ar-Ge harcamaları üzerindeki etkisini büyüme planlarının temel parçası olarak sunuyor. Tesis, 30 bin m2’si kapalı olmak üzere toplam 54.476 m2 alanda kuruldu. 3 vardiya tam kapasite çalıştığında, sıcak daldırma galvanizleme hattı yıllık 220.000 ton, metal imalat hattı ise 180.000 ton üretim kapasitesine ulaşabiliyor. Üç yıl içinde üretimini %250 artırmayı, ihracatın satışlardaki payını %70’e çıkarmayı ve Ar-Ge harcamalarının toplam içindeki oranını %10’un üzerine taşımayı hedefl iyor.

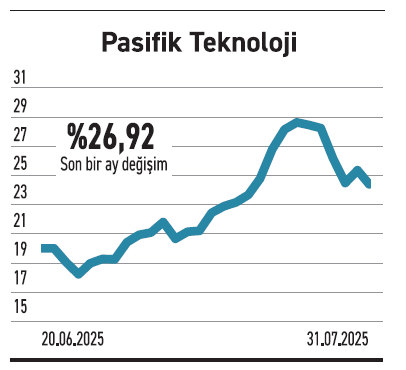

PASİFİK TEKNOLOJİ

Avrupa’nın köklü firmasıyla anlaştı. AB’nin savunma pazarından pay almayı hedefliyor

Pasifik Teknoloji’nin bağlı ortaklığı Titra Teknoloji, IDEF 2025 fuarında hem yeni ürünlerini tanıttı hem de Avrupa’nın köklü savunma şirketi Arsenal 2000 ile önemli bir iş birliği mutabakatı imzaladı. Bu gelişme, şirketin Avrupa Birliği savunma bütçesinden pay almasına imkan verebilecek. Anlaşma, ortak üretim ve askeri modernizasyon gibi alanları kapsıyor. Şirket bu iş birliği ile NATO uyumlu sistemler geliştiren bir aktörle entegrasyon kurarak, AB’nin yıllık 150 milyar euro büyüklüğündeki SAFE programı ile 800 milyar euroyu bulan savunma harcamalarından pay almayı hedefl iyor. Avrupa Birliği pazarı, Türk savunma şirketleri için zorlu bir hedef. Ancak yapılan iş birlikleriyle, teknik yeterliliklerin tanınmasını ve pazara girişteki bariyerlerin aşılmasını kolaylaştırmakta.

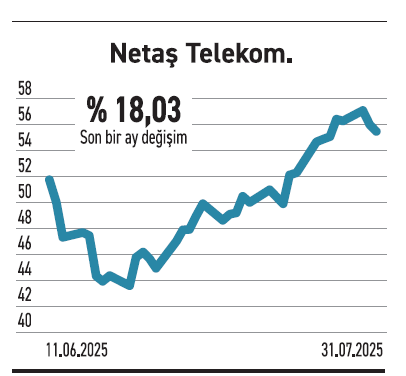

NETAŞ

Yerli bulut ve akıllı sistemler için iş birliğine gidiyor. Hedef yerli teknolojileri yaygınlaştırmak

Netaş, yerli bulut servis sağlayıcısı DT Cloud ile anlaşmaya vardı. İş birliği sadece savunma sanayii değil, akıllı ulaşım sistemleri ve taktik saha iletişimi gibi alanlarda da ortak geliştirme potansiyeli içeriyor. Bu çerçevede Netaş, DT Cloud’un yerli bulut altyapısında kullanılmak üzere kendi geliştirdiği yerli sunucuları sağlayacak. Ayrıca Netaş’ın sahip olduğu taktik saha haberleşme sistemleri ve V2X (araçtan her şeye iletişim) teknolojileri, DT Cloud’un çözümleriyle entegre edilecek. Böylece yerli mühendislik kaynaklarıyla geliştirilerek yeni projelere zemin oluşturacak. İş birliği ile savunma ve ulaşım gibi regülasyonların ön planda olduğu sektörlerde yerli ve güvenli teknolojilerin yaygınlaştırılması hedefl eniyor. Ar-Ge odaklı yapısı derinleşiyor.