İSO 500 firmalarının toplam ihracatı 2022 sonrasında 100 milyar dolarda duruyor, yukarı çıkmıyor. Çin firmalarının hareketliliği, Amerika-Çin rekabetinin belirginleşmesi de bu tarihten sonraya denk düşüyor.

Bir süredir dış pazarlarda artan Çin rekabeti dikkatimi çekiyor doğrusu. Küresel ölçekte Amerikan-Çin rekabeti belirginleştikçe Çin firmaları dış pazarlarımızda daha bir görünür oldular. Anektodal olarak bakarsanız hadise böyle. Bugün gelin TEPAV araştırmacılarının konuyla ilgili derlemeye başladığı verilere bakalım.

Şirketlerimiz eskiden iç pazarda bir daralma hissettiklerinde hızla dış pazarlara açılırlardı. Türkiye’nin Çin ve Hindistan’la karşılaştırılabilecek mevcut ürün ve pazar çeşitliliğini herhalde bu çerçevede de ele almak lazım. Zorunluluktan kaynaklanan, odaklanmayı zorlaştıran ve ihtisaslaşmayı engelleyen bir iş yapma biçimi aslında. Bir fabrikada birden fazla üretim hattını çalıştırmak yorucu ve pahalı bir iş sonuçta. Ama böyle işte.

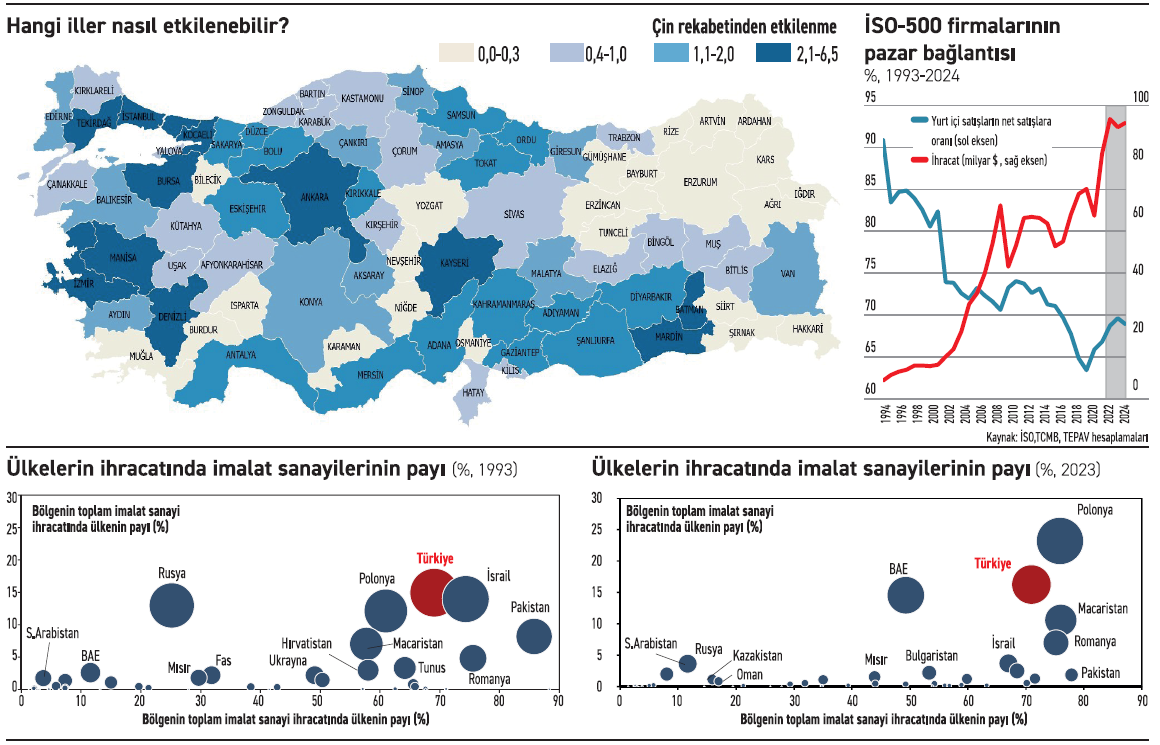

Grafik 1 İSO 500 firmalarında yurt içi satışların net satışlara oranını 1993-2024 yılları arasında gösteriyor. Ne oluyor? Yurt içi satışların net satış hasılatına oranı yüzde 90’lardan yüzde 60’lara doğru geriliyor. Firmalarımız ihracatlarını 10 milyar dolardan 100 milyar dolara doğru yükseltiyorlar. 1993’ten 2024’e…

Hatırlatayım 1980’de dışa açılıp zenginleşmeye karar verdiğimizde toplam ihracatımız 3 milyar dolar filandı. 1990’ların başında 15 milyar dolara filan çıktı. 2024 itibariyle ise 262 milyar dolar oldu. Türkiye’nin ihracat hacmi yükseldi ama dikkat edersiniz grafikte bir yavaşlama göze çarpıyor. İSO 500 firmalarının toplam ihracatı 2022 sonrasında 100 milyar dolarda duruyor, yukarı çıkmıyor.

JAFZA’da Çin firmalarının sayısı artmaya devam ediyor

Doğrusu ben bu durumun daha yakından incelenmesi gerektiğini düşünüyorum. Neden? Çin firmalarının hareketliliği, Amerika-Çin rekabetinin belirginleşmesi de bu tarihten sonraya denk düşüyor. Mesela burnumuzun dibinde, Cebel Ali Serbest Bölgesi’ndeki (Jebel Ali Free Trade Zone-JAFZA) Çin şirketlerinin sayısı 2022’de dört kat artıyor. Sonra artmaya da devam ediyor.

Yine bölgenin toplam imalat sanayi ihracatı içinde bölge ülkelerinin payına baktığınızda, Rusya ile JAFZA’nın içinde yer aldığı Birleşik Arap Emirlikleri (BAE) yer değiştiriyor. Rusya bir Körfez ülkesine dönüşürken BAE bir sanayi ülkesi olma yolunda ilerliyor.

BAE artık yanı başımızdaki Çin

Daha ilginci BAE, bölgenin toplam imalat sanayi ihracatındaki payı ile Türkiye’ye süratle yaklaşıyor. Bölgenin toplam imalat sanayi ihracatı içinde BAE’nin payı yüzde 15’i aşıyor. Nedir? BAE, Türkiye gibi bir sanayi ülkesi olma yolunda ilerliyor. Aslında BAE Türkiye’ye yaklaşmıyor, Çin firmalarının BAE’deki işletmeleri Türkiye’ye yakınlaşıyor. BAE artık yanı başımızdaki Çin. Not edeyim, daha yakından bakalım.

Toplam olarak bakarsanız Türkiye’nin rekabetçi olduğu imalat sanayi ürünlerinin yüzde 56’sında Çinde küresel anlamda rekabetçi. Aslında hem bir bütün olarak dünya pazarında hem AB pazarında hem MENA (Orta Doğu ve Kuzey Afrika) pazarında hem de ABD pazarında Türkiye ve Çin’in hangi ürünlerde rekabet edebileceklerini belirlemek mümkün. Pazarın büyüklüğünü de görebilmek mümkün. Pazar pazar, bölge bölge Türkiye ile Çin’in birbirlerine rakip olabilecekleri ürünler değişiyor.

Türkiye ile Çin’in küresel ortamda rekabetçi oldukları ve dolayısıyla birbirleriyle rekabet edebilecekleri ürünlerin Türkiye’nin hangi illerinde üretildiğini de tespit edebilmek de mümkün böyle baktığınızda. Aşağıdaki Türkiye haritasından il bazında Türkiye’nin Çin rekabetinden etkilenebilme ihtimalini görebilmek mümkün.

Nedir? Renk koyulaştıkça Çin rekabetinden etkilenebilme ihtimali artıyor. Neden? O ilde üretilen ürünleri, Çin firmaları da rekabetçi bir biçimde üretebiliyor. Ne demek rekabetçi biçimde üretebilmek? Öncelikle Türkiye ve Çin, ilgili üründe karşılaştırmalı üstünlüğe sahipler demek. İkincisi ise Türkiye ve Çin herhangi bir ülkede, karşılaştırmalı üstünlüğe sahip oldukları o ürün için, önemli bir pazar payına sahipler demek.

Böyle bakarsanız Çin rekabetinden birinci derecede etkilenebilecek illerimiz İstanbul, Kocaeli, İzmir, Manisa, Kayseri, Denizli diye başlıyor, Gaziantep, Kahramanmaraş, Adıyaman, Şanlıurfa, Eskişehir, Bolu diye devam ediyor. Antalya, Mersin, Adana’yı, Samsun ve Ordu’yu saymazsak. Çok gördüğünüz gibi.

Şimdi bunların üzerine bir de Suriye’nin normalleşmesi ile gidecek yaklaşık 30 bin Suriyeli ortaklı Türk firmalarını ekleyin. Yerel etkiler daha da derinleşecek demek bu aslında. Suriyeli mülteciler geldiklerinde etki yarattıkları gibi, giderken de bir etki yaratacaklar doğal olarak. Yerelde hazırlıklı olmakta fayda var. Gayrimenkul fiyatların kiralara ve istihdama değişiklikler beklemek lazım.

Türkiye’de bundan önce pek çok istikrar programı gördük. Şirketlerimiz iç pazarın iktisadi politika tercihleri nedeniyle daralması ile ilk kez karşılaşmıyor. İç pazar daraldıkça ihracata yönelmenin önemini de bu süreçte öğrenmiştik unutmayalım.

Ancak ilk kez iç pazar daralırken dış pazarlarda artan Çin rekabeti ile karşılaşıyoruz. Bu durum, istikrar arayışını şirketler kesiminin daha bir derinden hissetmesine neden oluyor. Şikayetleri bu kez bu çerçevede ele almakta fayda var.

İSO500 sonuçları açıklandığında, bazı yorumcuların söylediği gibi, şirketlerimiz “kötü” yönetilmiyor. Yalnızca bundan önce alıştıkları ezber, artan Çin rekabeti nedeniyle bozulmuş bulunuyor. Ya da şöyle diyeyim: “İç pazar daralınca, dış pazara açılırsın” ezberini bugün hayata aktarmak dünden daha zor.

Vakıa ile kavga olmaz. Rakamlar bu durumu gösteriyor.

Şimdi Çin rekabeti karşısında yalnızca Türkiye pazarında değil, “her yerde” tedbir düşünme zamanı. Doğrusu Türkiye’nin Avrupa Birliği ile ortak bir politika seti geliştirmesi için ilk alan burası olabilir. Artık sathı müdafaa zamanı ve o satıh artık bütün dünya.

Bu arada artık içeride uzmanlaşma ve ürün sepetini elden geçirme zamanı. Türkiye dün yaptıklarını yapmaya devam ederek bugünle başa çıkamayacak. Yapısal reform gündemini bir de bu gözle düşünmeye başlamanın tam zamanı. Dekarbonizasyon amaçlı teknolojik yenilenmeye bir de Çin rekabeti kaynaklı ihtisaslaşmayı eklemenin zamanı geldi yapısal reform gündemi çerçevesinde.

Ne diyor üreticilerimiz? “Ben yılda 70 tane üretiyorum, Çin şirketi ise 7000 tane üretiyor.” Bu durumun kuru şöyle yapalım da ihracat kabiliyetimize bu ara bir güzel doping yapalım, rekabet gücümüz bu haftalık artıversin diye halledilebilmesi mümkün değil. Söylemiş olayım. Bu hadisenin şıpın işi çözümü yok.

Geliyoruz verimlilik meselelerine. İşin aslına…