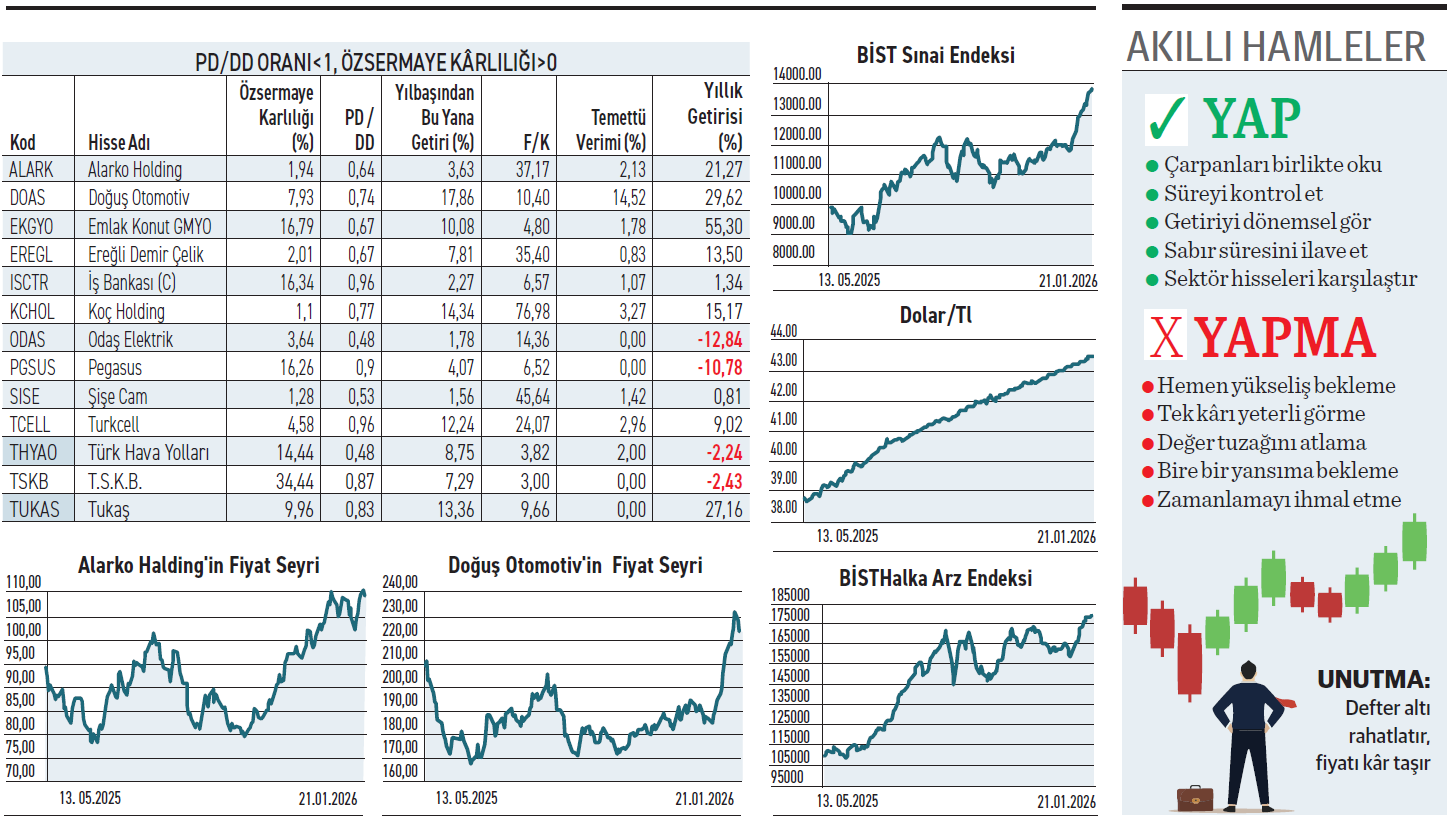

Borsada yılbaşından bu yana adeta bir ralli havası yaşansa da bazı sanayi ve holding devleri ucuzluk reyonunda unutulmuş görünüyor. Hem kâr eden hem de defter değerinin altında kalan 13 hisse dikkat çekiyor.

Yatırım dünyasının en temel ilkesi, fiyat ödediğin, değer ise aldığın, kuralıdır. Bir şirketin PD/DD oranının 1'in altında olması; tüm varlıkları satılıp borçlar ödendiğinde kalan paranın şu anki borsa değerinden daha fazla olması anlamına gelir. Ancak ucuzluk tek başına tuzak olabilir. Bu yüzden şirketin özsermaye kârlılığının pozitif olması, şirketin yaşıyor ve üretiyor olması da gerekir.

Borsada bu iki özelliği bir arada taşıyan 13 şirket bulunuyor. THY, Koç Holding, Şişecam ve Ereğli gibi büyükler iskontolu fiyatlardan işlem görüyor. Tablo, piyasanın bu firmalara karşı aşırı cezalandırıcı yaklaştığını söylüyor.

PD/DD oranı en düşükler

Alarko Holding 0,64 PD/DD oranı ile listenin ilk sırasında yer alıyor. Firma, 2024 yılında kârını ciddi boyutta geriletirken son açıkladığı 2025 dokuz aylık bilançosunda da zarara döndü. Hissenin fiyatı Nisan 2024’teki zirvesi 140,30 TL’nin hayli gerisinde. Hisse, son bir yıldır tabanda dalgalı bir seyir izlerken Azimut Portföy’ün OMG ve GSP fonlarının alımları dikkat çekiyor.

Doğuş Otomotiv 0,74 PD/DD oranıyla sıralamada ikinci konumda. Bu firma da 2024’te kârını kayda değer oranda düşürdü. 2025 dokuz aylıktaysa gelirini %6 ile toparladı. Ancak dönem sonu kârında %36 ile düşüş sürdü. Şirket, temsilcisi olduğu Volkswagen markasının binek otomobillerinin Suriye’de satış hakkını aldı. Uzun vadede yeni bir gelir alanı oluşturuyor.

Yıllık getirisi yüksek olan

Listeye üçüncü sıradan giren Emlak Konut GMYO, yıllık %61’lik yükselişe rağmen hâlâ PD/DD oranı en düşüklerden biri. Dokuz aylık dönemde gelirini %195, esas faaliyet kârını %221 ve dönem sonu kârını %129 büyüttü. Veriler güçlü bir büyümeye işaret ediyor. Hissede pozisyon alan fonlar bir ayda 141’den 156’ye yükseldi.

ZEYNEP’E SOR

ZEYNEP’E SOR

İHTİYACI GERÇEKLEŞTİR Mİ, ERTELE Mİ?

İhtiyacı gerçekleştir; çözüm, verimlilik, zaman tasarrufu, rahatlık, fayda. Bütçe baskısı, fırsat maliyeti, acele riski, borç ihtimali, esneklik kaybı.

Ertele; nakit koruma, araştırma imkanı, zamanlama avantajı, risk azaltma. Verim kaybı, stres birikimi, fiyat artışı, geç kalma, alışkanlık riski.

Katılım bankası için BDDK’ya başvurdu. Sahip olduğu müşteri potansiyelinden yaralanacak

BİM’in katılım bankası kurmadaki beklentisiyle ilgili bilgi alabilir miyim? / Mustafa Tunç

Mustafa, BİM’in katılım bankası kurma düşüncesi, mevcut iş modelinin yarattığı yüksek nakit akışı ve geniş müşteri tabanı üzerinden yeni bir gelir oluşturma hedefine dayanıyor. Şirketin dijital banka yerine, hizmet kapsamı daha geniş olan geleneksel katılım bankası modeline yönelmesi öne çıkıyor. Firmanın BDDK’ya yaptığı başvuru, konunun fikir aşamasını geçip resmî sürece girdiğini gösteriyor. BİM,, gerçekleştirdiği girişimle şubeleri vasıtasıyla sahip olduğu geniş müşteri potansiyelini finansal ürünlere dönüştürecek. Söz konusu modelle birlikte müşterileri ve tedarikçileri vasıtasıyla yeni bir gelir modülü oluşturmayı düşünüyor.

Yatırım bittiğinde veri merkezi ve bulut gelirlerini dolar bazında 6 katına çıkarmayı hedefliyor

Turkcell’in Google ile anlaşması ne gibi bir kazanım imkanı sağlayacak? / Aysun Çiftçi

Aysun, Turkcell’in Google Cloud ile vardığı anlaşma, veri merkezi ve bulut tarafında ölçek büyütme imkânı yaratıyor. Ankara’da kurulacak hiper ölçekli yapının toplam değeri 3 milyar dolar. Bunun 1 milyar doları Turkcell, 2 milyar doları Google tarafından karşılanacak. Merkez 2028’de devreye girecek. Turkcell, altyapıyı genişletirken Google Cloud’un yetkili satıcısı olacak. Yapı, veri merkezi kapasitesini artırırken bulut gelirleri için yeni bir kanal açıyor. Yatırımla düzenli bir gelire ulaşacak. 2032’ye kadar veri merkezi kapasitesini 2 katın üzerine, veri merkezi ve bulut gelirlerini dolar bazında 6 katına çıkarmayı hedefliyor.

TAHVİL

YILLIK BASİT GETİRİ %35,5

Ziraat Katılım, %40,37 bileşik getiriyle 2, 5 milyar TL borçlandı

Ziraat Katılım, 20.01.2026 vade başlangıç tarihli kira sertifikası ihraç etti. Toplam tutarı 2.500.000.000 TL olan kira sertifikasının, yıllık basit getirisi %35,5, bileşik getirisi ise %40,37 düzeyinde. Tek kupon ödemeli kira sertifikası 98 gün vadeli ve ödeme tarihi 28.04.2026 olarak belirlendi. Kupona isabet eden getiri oranı %9,53 olacak.

20 Ocak tarihli TLREFK %36,93 seviyesinde bulunuyor. Ziraat Katılım’ın çıkardığı kira sertifikası yıllık %35,5 basit getirisi, TLREFK’nın 1,43 puan altında yer alıyor. Kurumun önerdiği getiri, piyasa koşullarıyla kıyaslandığında kendisi için uygun bir seçenek olarak değerlendirilebilir. Kira sertifikası piyasada TRDZKVK42632 ISIN kodu ile işlem görecek.

YATIRIM FONLARI

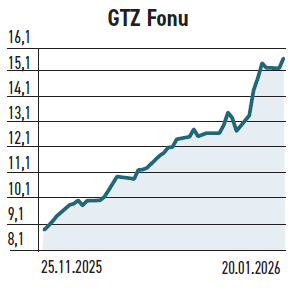

GTZ fonu, gümüşteki artışa paralel bir yılda %243 yükseldi

GTZ fonu, gümüşteki artışa paralel bir yılda %243 yükseldi

Garanti Portföy’ün yönettiği Gümüş Fon Sepeti Fonu (GTZ), istikrarlı şekilde büyüyen bir yapıya sahip. Son iki ayda ivmesinde artış gözlenirken ocak üçüncü dilimde 20 milyar TL büyüklüğe ulaştı. Portföyün %34,04’ü gümüşe dayalı BYF’lerden, %32,46’sı yabancı BYF’lerden, %10,67’si yatırım fonu katılma paylarından oluşuyor. Hisse senedi ve nakit teminatların payı ise sınırlı tutuluyor.

Ocakta fona 1,89 milyar TL nakit girişi gözlenirken, söz konusu durum gümüşteki yükselişe eşlik eden bir talebi işaret ediyor. Yatırımcı sayısı da paralel olarak yükseldi ve şimdilerde 68.219’a çıktı. GTZ, gümüşe dayalı yerli ve yabancı yatırım fonlarıyla borsa yatırım fonları aracılığıyla gümüş fiyat hareketlerini yansıtmayı hedefliyor. Son bir yılda %243,07 yükselirken, gümüş fonların ortalama getirisi de %244,60 oldu.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

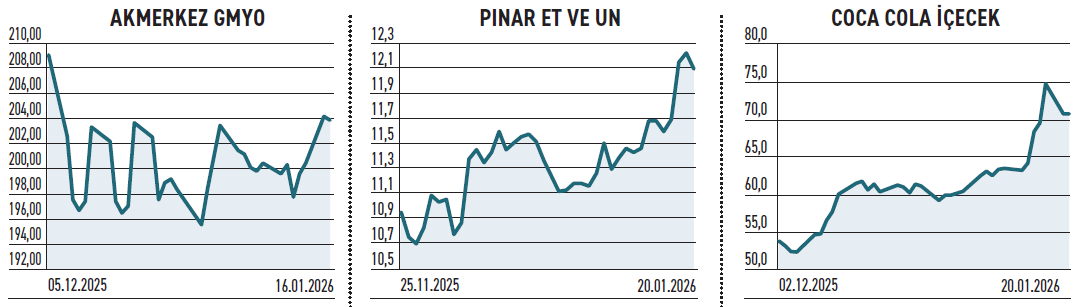

AKMERKEZ GYO

AKMERKEZ GYO

Belediye, yapıdaki tadilatların yıkılarak eski hale getirilmesini istedi. Kararı yargıya taşıdı

Akmerkez GYO, yapılan tadilatlarla alakalı belediyenin inceleme yapmaksızın tutanak düzenlendiğini ve buna istinaden yıkım (projesine uygun hale getirme) karar alındığını belirtti. Firma, kararlara karşı iptal davaları açtığını duyurdu. Ayrıca kesilen 3,52 milyar TL tutarlı idari para cezasının iptali ve yürütmenin durdurulması için de dava açacağını belirtti.

İmar mevzuatı kapsamında belediyelerce düzenlenen yapı tatil tutanakları, projeye aykırılık iddialarının giderilmesini veya yapının projeye uygun hale getirilmesini amaçlıyor. Bu süreçlerde tadilat projelerinin sunulması ve idarenin değerlendirme yapması önem taşıyor. Akmerkez GYO tarafından açılan davalar, taşınmazın mevcut kullanımına yönelik risklerin yargı sürecine taşındığını gösteriyor.

PINAR ET VE UN

Söylentilerin asılsız olduğunu belirtti. Yatırımcıyı uyararak üretimde azalma olmadığını belirtti

Pınar Et ve Un, kesimhane tesisinin tamamen kapatıldığı veya geçici olarak durdurulduğuna yönelik haber ve paylaşımların asılsız olduğunu açıkladı. Şirket, kırmızı et ve kanatlı et bazlı şarküteri, işlenmemiş et ve donuk unlu mamul üretim faaliyetlerinin artarak devam ettiğini, hiçbir ürün grubunda üretim ya da satış miktarlarını azaltmaya yönelik bir plan bulunmadığını duyurdu.

Et ve gıda sektöründe üretim modelleri, maliyet ve verimlilik hedefleri doğrultusunda zaman içinde yeniden kurgulanabiliyor. Canlı hayvan kesimi yerine karkas et tedariki gibi uygulamalar, maliyetleri düşürmeye ve tedarik sürecini öngörülebilir hale getirmeye yönelik olabiliyor. Kanatlı et tarafında ise kesimhane faaliyetleri, ürün sürekliliği açısından önemli noktada bulunuyor.

COCA‑COLA İÇECEK

2026 yılında hacim tarafında ılımlı fakat süreklilik gösteren bir büyüme hedefliyor

Coca-Cola İçecek, 2025’te birçok pazarda tüketicilerin satın alma gücü üzerindeki baskılar ve Orta Doğu’daki gelişmelerin etkisiyle zorlu bir faaliyet ortamında çalıştığını, 2026’da da makroekonomik baskılar ve bölgesel gerilimler nedeniyle dalgalı koşulların süreceğini belirtti. Şirket, 2026 için konsolide bazda orta-tek haneli satış hacmi büyümesi, Türkiye’de düşük-orta-tek haneli, uluslararası operasyonlarda ise yüksek-tek haneli büyüme beklentisini paylaştı.

Coca-Cola İçecek açısından açıklanan beklentiler, 2026’da hacim tarafında ılımlı fakat süreklilik gösteren bir büyüme hedeflendiğine işaret ediyor. Kısa vadede dalgalı piyasa koşulları izlenecek olsa da, orta vadede uluslararası operasyonların görece yüksek büyüme temposu konsolide hacmi destekleyebilir.