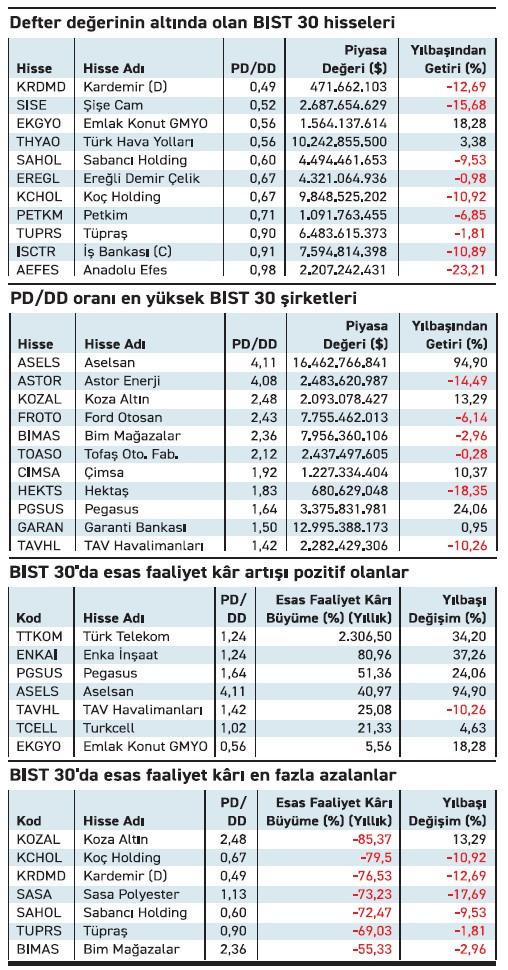

BIST 30 Endeksi’nde yer alan 11 hissenin PD/DD oranı 1’in altında seyrediyor. Bu durum söz konusu şirketlerin, özkaynak değerinden daha düşük bir fiyatla işlem gördüklerine işaret ediyor. Kardemir (KRDMD), Şişe Cam (SISE), Emlak Konut GMYO (EKGYO), Türk Hava Yolları (THYAO), Sabancı Holding (SAHOL) ve Ereğli Demir Çelik (EREGL) hisselerinin PD/ DD oranı 0.70’in altında seyrediyor. PD/DD oranının düşük olması özellikle uzun vadeli yatırımcı için cazip olarak değerlendirilir. Ancak bu düşük çarpanlar, aynı zamanda yatırımcıları hisseden uzaklaştıran bazı gerekçelerin de varlığına işaret eder. Mevcut durumda da şirketlerin birçoğunun esas faaliyet kârlılıklarında yıllık bazda ciddi gerilemeler gözleniyor.

Kârlılıkla desteklenmeyen fiyatlama

Koç Holding (KCHOL), Petkim (PETKM), Tüpraş (TUPRS), İş Bankası (ISCTR) ve Anadolu Efes (AEFES) düşük PD/DD oranına sahip diğer şirketler arasında yer alıyor. Son bilançolara göre Koç Holding’in esas faaliyet kârı yıllıklandırılmış verilerle %79 azaldı. Sabancı Holding ve Kardemir’de de %70’in üzerinde düşüşler söz konusu. Bu tabloda piyasanın, sadece defter değerine değil, kâr kalitesi ve geleceğe dair görünürlüğe de fiyatladığı anlaşılıyor.

Emlak Konut (EKGYO) ve Türk Hava Yolları (THYAO), düşük PD/DD oranına rağmen yılbaşından bu yana pozitif getiri sağlayan nadir hisseler arasında yer aldı. Bu durum, iskontonun yanında beklenti etkisinin fiyatlamada önemli olduğuna dikkat çekiyor. Yalnızca ucuz olanın değil, hikâyesi olanın da alıcı bulduğunu net biçimde ortaya koyuyor.

ZEYNEP’E SOR

MALİ BORÇ MU, TOPLAM BORÇ MU?

Mali borç; finansman odaklı, nakit geri ödeme baskısı, yaygınlık, netlik. Eksik değerlendirme, riskin tamamını göstermeme, sınırlı kalma.

Toplam borç; likidite ve ödeme gücü, işletme yönetimini görebilme, gerçek risk analizi. Karmaşıklık, çarpıtma riski, genelleme ve yorum farkı.

Fiyattaki artış sınırlı kaldı. Zayıf mali yapı ve düşük beklenti ilginin sınırlı kalmasına sebep oldu

Avrupakent GMYO’nun fiyatını nasıl buluyorsunuz? Çıkış sürer mi? / Ufuk Tartıcı

Ufuk, Avrupakent GMYO’nun fiyatı yılbaşından bu yana %9,05 artış kaydederken, yılın ilk çeyreğinde net kârını ciddi oranda gerileterek 222 milyon TL’ye düşürdü. Satışlarında %83, esas faaliyet kârında ise %90 oranında daralma yaşadı. İlk çeyrekteki gelir düşüşü Avrupakent GMYO’nun güçlü proje teslimi gerçekleştiremediği anlamına geliyor. Finansal performanstaki zayıf seyir hissenin fiyatındaki artışın sınırlı düzeyde kalmasındaki faktörlerden biri. Yatırımcıların ileriye dönük beklentilerinin de zayıf kalması alıcı tarafın isteksiz kalmasında etkili olmuş görünüyor. Güçlü ve istikrarlı çıkış için gelir ve kârda büyüme önemli.

Yeni sözleşmeye imza atıldı. Haziran itibariyle geçerli anlaşmayla taşıma hacmi artıyor

Pasifik Lojistik’in Çinli firma ile yaptığı sözleşmenin detayı hakkında bilgi alabilir miyim? / Cengiz Şengün

Cengiz, Pasifik Lojistik’in Çinli Yuxinou firmasıyla imzaladığı yeni sözleşme, Çin–Türkiye hattındaki demiryolu taşımanın verimliliğini artırmaya odaklı. Haziran 2025 itibarıyla geçerli olacak sözleşme kapsamında, taşıma süresinin kısaltılması, parkur ücretlerinde ön ödeme ile maliyet avantajı sağlanması, operasyonel süreçlerde iyileştirme yapılması ve düzenli blok tren seferlerinin sürdürülmesi hedefleniyor. Çin-Türkiye-Avrupa yönündeki taşımalarda hem hacim artışı hem de finansal verimlilik sağlanacak. Sözleşme, Pasifik Lojistik’in uluslararası taşıma kapasitesini artıran bir hamle olarak değerlendirilmeli.

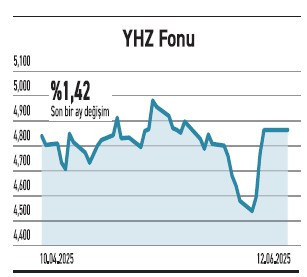

YATIRIM FONLARI

Yapı Kredi Portföy’ün YHZ fonu,teknoloji temelli yatırımlarla getiriyi öne çıkarıyor

BIST Teknoloji Ağırlık Sınırlamalı Endeksi Hisse Senedi Fonu (YHZ), portföyünü ağırlıklı olarak teknoloji odaklı hisselerden oluşturuyor. 545,5 milyon TL büyüklüğe ve 17.143 yatırımcıya sahip fonun %96,14’ü teknoloji sektörüne ait hisselerden oluşuyor. Doluluk oranı ve pazar payı ise hayli sınırlı. Fonda ASELS, LOGO, MIATK, ALTNY gibi savunma ve yazılım hisselerinin öne çıktığı gözleniyor. Sınırlamalı endeks yapısı sayesinde sektör içi dengeyi koruyan fon, yatırımcısına dağılım bazlı risk kontrolü öneriyor. Teknoloji hisselerine odaklanması, büyüme potansiyeli yüksek alanlara yönelim sağlayarak tematik yatırımcılar için cazip bir yapı kuruyor. Son bir ayda zayıf kalırken yılbaşından bu yana %14,30 oranında yükseldi. Teknolojiyi önemseyen yatırımcılara alternatif sunuyor

TAHVİL

Deniz Yatırım, %58,77 yıllık bileşik faizden bono ihraç etti

Deniz Yatırım, 10 Haziran 2025 günü finansman bonosu ihraç etti. Toplam tutarı 410.000.000 TL olan bononun, yıllık basit faizi %49 olurken, bileşik faizi de %58,77’ye denk geliyor. Tek kupon ödemeli bono 91 gün vadeli olup ödeme tarihi 10 Eylül 2025 olarak belirlendi. Kupona isabet eden faiz oranı da %12,22 olacak.

%49 YILLIK BASİT FAİZ

10 Haziran tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %48,99 seviyesinde bulunuyor. Deniz Yatırım’ın çıkardığı bononun yıllık %49 basit faiz oranı, TLREF ile benzer seviyede bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında yatırımcıları için makul bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 11 Haziran 2025 olurken piyasada TRFDNZY92510 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

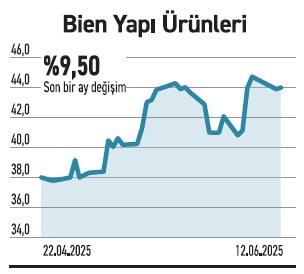

BİEN YAPI

Çine tesisinde büyük ebatlı porselen üretimi başladı. Yıllık 5 milyar TL ek gelir hedefliyor

Bien Yapı, Aydın Çine’deki yeni yatırım sahasında yer alan porselen plaka üretim tesisini devreye aldı. Birinci faz kapsamında faaliyete geçen tesiste, 160x320 cm gibi büyük ebatlı slab porselen ürünlerin üretileceği fırın ateşlendi. Tesis yaklaşık 500.000 m2 kapalı alana sahip. Toplam yatırım bütçesi 200 milyon euro olurken, kaynaklar iç finansman, halka arz geliri ve kredilerden karşılanıyor. Üretimin %60’ı doğrudan ihracata yönlendirilecek şekilde planlanıyor. Slab porselen ürünler, özellikle mutfak tezgâhı, hastane ve otel gibi hijyenin öncelikli olduğu alanlarda tercih ediliyor. Bien Yapı, Çine yatırımıyla birlikte ilk kez porselen mutfak tezgâhı kategorisine adım atmış oldu. Şirket, bu segmentten yıllık yaklaşık 5 milyar TL ek satış geliri elde etmeyi hedefliyor.

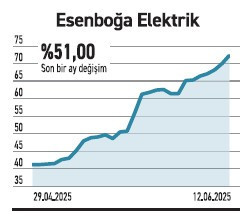

ESENBOĞA ELEKTRİK

Elektrikli araç ekosistemine yönelim gösteriyor. Sektördeki iki firmaya yatırımda bulunuyor

Esenboğa Elektrik, 2025 başında duyurduğu stratejik yatırım planı kapsamında elektrikli araç ekosisteminde faaliyet gösteren iki girişim şirketine sermaye artırımı yoluyla ortak olacağını duyurdu. Bu çerçevede bakım, onarım, satış ve ekspertiz hizmetleri sunan EGaraj ile şarj altyapısı alanında uzmanlaşmış Pluginn şirketlerine yatırım yapılacak. Elektrikli araçlara yönelik şarj altyapısı ve bakım-onarım hizmetleri, mobilite dönüşümünde önemli başlıklar arasında yer alıyor. EGaraj, YoYo’nun üretim haklarını da kapsayan distribütörlüğü ile sektörde entegre bir hizmet sunarken, Pluginn ise ZES, Vestel ve Tesla markalarının Türkiye bayilikleriyle şarj çözümlerinde öne çıkıyor. İki şirket, uçtan uca çözümler sunarak pazarın hızlı büyüyen alanlarına temas ediyor.

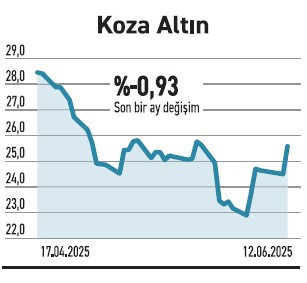

KOZA ALTIN

Çukuralan projesiyle ilgili Bakanlığın verdiği ÇED raporu yargıya taşındı. Süreç devam ediyor

Koza Altın tarafından yürütülen “Çukuralan Altın Madeni Kırma-Eleme Tesisi Projesi” için Bakanlık tarafından verilen “ÇED Olumlu” kararı, EGEÇEP tarafından yargıya taşındı. Açılan davada yürütmenin durdurulması talep edilirken, mahkeme, projeye ilişkin kararın şirkete bildirilmesi amacıyla ara karar verdi. Koza Altın faaliyetlerini yasal sınırlar içinde sürdürüyor. Altın madenciliği projeleri, çevresel hassasiyetlerle ekonomik kalkınma hedefleri arasında sıklıkla tartışmalı bir alan konumunda. ÇED süreci, projelerin çevresel etkilerini en aza indirmeyi hedefleyen temel mekanizma olarak işlev görürken, kamuoyundan ve çevre örgütlerinden gelen itirazlar çoğu zaman sürecin yargıya taşınmasına yol açabiliyor. Projedeki süreç de bu genel çerçeveyle uyumlu.