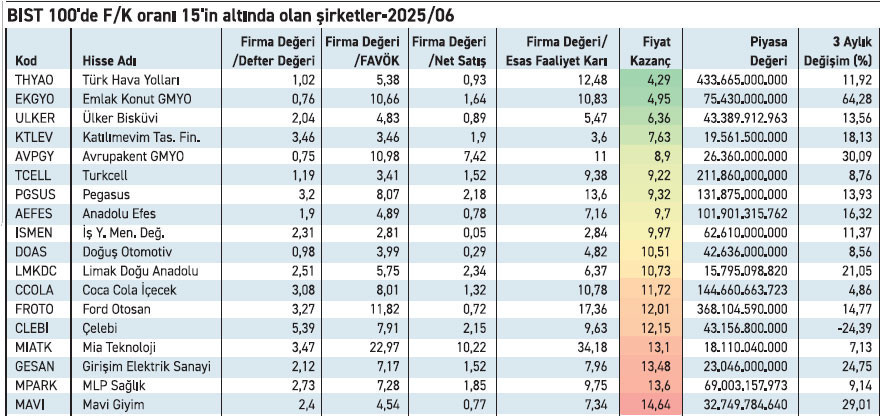

Altı aylık bilançolar gelmeye devam ediyor. Gelen verilere göre BIST 100’de 18 hissenin F/K oranı 15’in altında. Havacılık ve ulaşımda düşük F/K oranlı şirketler dikkat çekiyor. Türk Hava Yolları, 4,29 F/K ile listenin en düşük oranına sahip firması oldu. Şirketin piyasa değeri 433,6 milyar TL seviyesinde bulunurken, son üç ayda yaklaşık yüzde 12 yükseliş kaydetti. Pegasus da 9,32 F/K oranıyla sektörde dikkat çeken bir diğer oyuncu oldu.

Altı aylık bilançolar gelmeye devam ediyor. Gelen verilere göre BIST 100’de 18 hissenin F/K oranı 15’in altında. Havacılık ve ulaşımda düşük F/K oranlı şirketler dikkat çekiyor. Türk Hava Yolları, 4,29 F/K ile listenin en düşük oranına sahip firması oldu. Şirketin piyasa değeri 433,6 milyar TL seviyesinde bulunurken, son üç ayda yaklaşık yüzde 12 yükseliş kaydetti. Pegasus da 9,32 F/K oranıyla sektörde dikkat çeken bir diğer oyuncu oldu.

Gayrimenkulde iskontolu fiyatlama

Gayrimenkul şirketleri de düşük F/K oranları ile öne çıkıyor. Emlak Konut GMYO, 4,95 F/K oranı ve yüzde 64’lük üç aylık getiriyle öne çıkıyor. Avrupakent GMYO ise 8,90 F/K oranıyla listede yer alan bir diğer firma. Bu şirketlerdeki yüksek getiri, aynı zamanda gayrimenkul sektöründeki talep canlılığını işaret ediyor.

Gıda ve içecekte fırsat sinyalleri

Öncü gıda ve içecek şirketleri de düşük F/K oranları ile işlem görüyor. Ülker Bisküvi, Anadolu Efes ve Coca Cola İçecek gibi sektör liderlerinde F/K oranları 6,36 ile 11,72 arasında değişiyor. Hem iç hem dış pazarda güçlü markalara sahip bu şirketler, son üç ayda pozitif getiri sağlamayı başardı.

Sanayi ve perakendede dengeli görünüm

Ford Otosan, Doğuş Otomotiv ve Mavi Giyim’in F/K oranı 15’in altında seyrediyor. Mavi, % 29’luk üç aylık yükselişle perakende tarafında öne çıkarken; Ford Otosan ve Doğuş Otomotiv sanayi tarafında istikrarlı performans sergileyen hisseler oldu. F/K’sı düşük olan güçlü bilançolu şirketler, uzun vadeli yatırımcılar için değerleme avantajı sunmaya devam ediyor.

ZEYNEP’E SOR

VARLIK/AKTİF Mİ, VARLIK/MADDİ ÖZKAYNAK MI?

Duran varlık/Aktif; yapıyı gösterme, sektörel kıyaslama, yatırım eğilimi, finansal planlama. Kârlılığı göstermeme, sınırlı esneklik, dönemsel sapma.

Duran varlık/Maddi özkaynak; özkaynak; sağlıklı finansman, risk azaltma, güven, borç yükünü sınırlama. Verimsiz yatırım riski, sermaye baskısı, maliyet etkisi.

Kredi ve komisyon gelirlerindeki artış kârlılığı büyütüyor. İvmenin sürmesi kârı destekler

Bankacılık sektörü ne durumda? Vakıfbank’ın gelir ve kâr büyümesi sürer mi? / Kazım Şahin

Kazım, bankacılık sektörü 2025’in ilk yarısında yüksek faiz gelirleri ve güçlü komisyon performansıyla öne çıktı. Sektörün net kârı haziranda yıllık %19,4 artarak 96 milyar TL’ye ulaştı. Sektörün kârlılığında istikrarlı bir artış öne çıkıyor. Faiz oranlarındaki yüksek seviye bankaların gelir tarafını destekliyor. Vakıfbank için de benzer bir durum söz konusu. Banka yılın ilk yarısında faiz gelirlerini %52 artırdı. Net ücret ve komisyon gelirleri %59 yükselirken net dönem kârı %42 büyümeyle 34,5 milyar TL oldu. Bu tablo, hem kredi hacmindeki genişleme hem de komisyon gelirlerindeki ivmelenmenin kârlılığı desteklediğini gösteriyor.

Fiyat artışı güçlü olsa da mali iyileşme sınırlı. Bu da fiyat artışında sorun olabilecek bir detay

Graintürk Holding’in fiyat hareketini nasıl görüyorsunuz? Çıkış sizce sürecek mi? / Nezih Gürbüz

Nezih, Graintürk Holding yıl başından bu yana %178,09’luk dikkat çekici bir yükseliş kaydetti. Bu tür güçlü fiyat hareketleri yatırımcı ilgisinin artmasıyla bağlantılıdır. Bu talep ise şirkete dair bir hikayenin oluşması ya da beklentilerin yukarı yönlü revize edilmesi ile alakalı olabilmektedir. Şirketin ilk çeyrek verileri satış gelirlerinde %189’luk ciddi bir artışa işaret ediyor. Ancak aynı dönemde esas faaliyet kârı %14 geriledi. Net dönem kârı %76 artsa da, bu durum büyük oranda özkaynak yöntemiyle değerlenen yatırımlardan geliyor. Finansallardaki sınırlı iyileşme ve çarpanlardaki pahalı görünüm, artışta sorun olarak görülmeli.

YATIRIM FONLARI

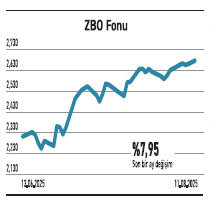

ZBO fonu, yılbaşından bu yana %25 yükseliş kaydetti

Senedi Serbest Fon (ZBO), portföyünün %97,57’sini hisse senetlerine, kalanını ters repo ve vadeli işlem teminatlarına ayırıyor. 1,22 milyar TL büyüklüğe ve %4,58 doluluk oranına sahip fon, yalnızca nitelikli yatırımcılara açık olup hisse senedi yoğun stratejiyle mutlak getiri hedefliyor. Pazar payı hayli düşük olan ZBO, esnek yapısıyla endeks bağımlılığını azaltıyor. Fonun yaklaşım tarzı, dalgalı piyasa koşullarında hisse bazlı getirilerden yararlanmayı amaçlamak. Yıl başından bu yana %25,06, son bir yılda da %49,53 getiri elde etti. Yılın ilk yarısında güçlü endeks rallisini yüksek hisse ağırlığıyla değerlendirdi. Yatırım stratejisi, volatilitenin yüksek olduğu dönemlerde aktif pozisyon değişimleriyle performansı koruma potansiyeli taşıyor.

TAHVİL

LDR Turizm, TLREF+%3 faizden tahvil ihraç etti

LDR Turizm, nitelikli yatırımcılara 12.08.2025 vade başlangıç tarihli tahvil ihraç etti. Toplam tutarı 200.000.000 TL olan tahvilin yıllık faizi TLREF+%3 olarak belirlendi. 366 gün vadeli tahvil, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 4 olan tahvilin her kupona isabet eden faiz oranı ise değişen Türk Lirası Gecelik Referans Faiz Oranı (TLREF)’e göre belirlenecek. Tahvilin vadesi ise 13.08.2026 olacak.

TLREF+%3 YILLIK FAİZ

Lirası Gecelik Referans Faiz Oranı (TLREF) %42,79 seviyesinde bulunuyor. LDR Turizm’in çıkardığı tahvilin faiz oranı TLREF oranına ilave %3 olacak. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından uygun bir seçenek olarak değerlendirilebilir. Tahvil piyasada TRSLDRT82614 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

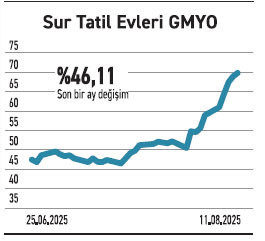

SUR TATİL EVLERİ

Satış ve pazarlama ekibini güçlendiriyor. Talep ve satış süreçlerini hızlandırmayı amaçlıyor

Sur Tatil Evleri, devremülk projelerinin yanı sıra portföy varlıklarının satış ve pazarlama faaliyeti için 52 yeni personel istihdam edecek. Böylece satış kapasitesini artırmayı hedefliyor. Gayrimenkul ve turizm odaklı tatil evi projelerinde güçlü bir satış ve pazarlama ekibi; talep yaratma ve satış sürelerini kısaltma açısından önemli bir fonksiyonu yerine getiriyor. Türkiye’de devremülk ve tatil evi sektörü, yazlık bölgelerde artan talep ve yatırım amaçlı alımlar sayesinde büyüme eğiliminde. Profesyonel satış ekipleri, özellikle yüksek rekabet ortamında müşteri portföyünü genişletmek ve markanın pazar payını artırmak için belirleyici rol oynayabilmekte. Sur Tatil Evleri’nin bu hamlesi, kısa vadede satış faaliyetlerinde ivme kazanmasına imkan verebilecektir.

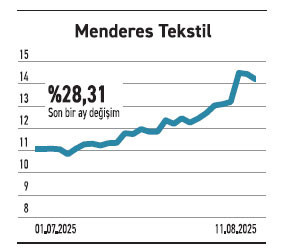

MENDERES TEKSTİL

GES projesinde saha değişikliğine gidiyor. Ön lisans değişikliği için çalışmalara başladı

Depolamalı GES projesinde saha değişikliğine gidiyor. EPDK tarafından onaylanan değişiklikle projenin yeri Antalya Korkuteli olarak belirlendi. Kararın ardından ön lisans tadil işlemleri için çalışmalar başlatıldı. Depolamalı GES’ler, üretilen elektriğin depolanarak ihtiyaç duyulan zamanda kullanılmasına imkân tanıdığı için yenilenebilir enerji projelerinde stratejik bir avantaj sağlıyor. Türkiye’de EPDK onay süreçleri, yatırımın planlanan sahada çevresel ve teknik açıdan uygunluğunu garanti altına alırken, saha değişiklikleri genellikle üretim verimliliğini artırmak veya lojistik koşulları iyileştirmek amacıyla gündeme gelebiliyor. Şirketin saha değişikliği kararı, projenin teknik ve ekonomik yönünü güçlendirecektir.

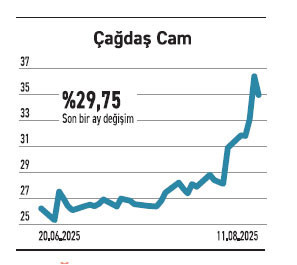

ÇAĞDAŞ CAM

Manisa yerleşkesini ham cam dağıtımı için kullanacak. Amaç teslimat sürelerini kısaltmak

Çağdaş Cam, Şişecam markalı ham cam dağıtım faaliyetlerinde maliyetleri düşürmek ve hizmet kalitesini artırmak istiyor. Bu amaçla Manisa 1 yerleşkesini dağıtım operasyonlarına dahil etme kararı aldı. İzmir, Manisa ve ilçelerini kapsayan bu düzenleme ile gerekli araç, ekip ve ekipman temininin ardından satışlara katkı sağlanması hedefleniyor. Cam dağıtımında lojistik altyapının güçlendirilmesi, hem teslimat sürelerini kısaltmak hem de operasyonel maliyetleri azaltmak açısından önemli. Özellikle inşaat, otomotiv ve beyaz eşya sektörlerinin hammadde tedarikinde kritik rol oynayan ham cam ürünlerinde hızlı ve güvenilir dağıtım, müşteri memnuniyetini doğrudan etkiliyor. Bölgesel depolama ve dağıtım merkezleri, pazardaki rekabet gücünü artıran unsurlar arasında yer alıyor.