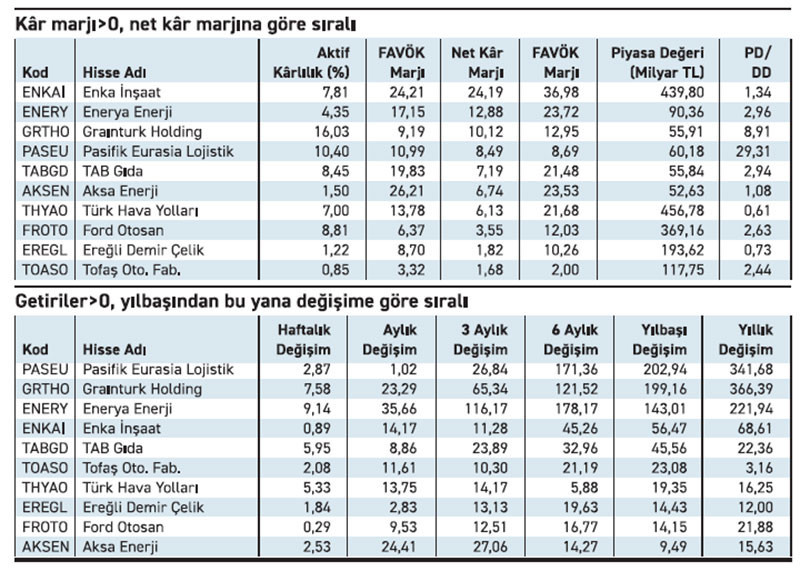

Açıklanan altı aylık bilançolara göre aktif kârlılığı ile net kâr, FAVÖK ve VAFÖK marjları artıda olan şirketler sadece finansallarıyla değil, borsada da performanslarıyla dikkat çekiyor. Havacılıktan enerjiye, lojistikten gıdaya uzanan geniş bir çeşitlilik içerisindeki bu firmalar, hem kâr ediyor hem de yatırımcısına kazandırıyor.

Açıklanan altı aylık bilançolara göre aktif kârlılığı ile net kâr, FAVÖK ve VAFÖK marjları artıda olan şirketler sadece finansallarıyla değil, borsada da performanslarıyla dikkat çekiyor. Havacılıktan enerjiye, lojistikten gıdaya uzanan geniş bir çeşitlilik içerisindeki bu firmalar, hem kâr ediyor hem de yatırımcısına kazandırıyor.

Yüksek getiriler güçlü marjlarla birleşti

Hem yıllıkta hem de yılbaşından bu yana üç hisse üç haneli getiriler elde etti. Bunlardan Pasifik Lojistik %20 2’yi aşan yılbaşından bu yana getirisiyle dikkat çekerken net kâr marjı %8,5 seviyesinde bulunuyor. Grainturk Holding ise yılbaşından bu yana %199 getiri elde ederken yıllık yükselişi %366 oldu. Net kâr marjı ise %10’un üzerinde. Enerya Enerji, yılbaşından bu yana %143 getiri sağlarken net kâr marjı %12’nin üzerinde seyrediyor. Her üç şirket güçlü kâr marjları ile dikkat çekiyor.

Sanayi ve otomotivde dengeli seyir

Ford Otosan ve Tofaş gibi sanayinin öncü şirketleri kâr marjı pozitif kalmasına rağmen daha sınırlı getiriler sağladı. Yılbaşından bu yana Ford %14, Tofaş ise %23 getiri sağlarken marjların düşük olması fiyat performansını dengeledi. Ereğli Demir Çelik ise %14 getiri ve %1,8 net kâr marjı ile zayıf kârlılığa rağmen yatırımcı ilgisini sürdürdü.

Gıda ve enerjide görünüm istikrarlı

TAB Gıda yılbaşından bu yana %45 yükselirken net kâr marjı %7’nin üzerinde bulunuyor. Aksa Enerji %9 getiri sağladı, FAVÖK marjı %26 ile oldukça yüksek seviyede. Bu tablo, söz konusu firmaların hem kârlılık hem de fiyat performansıyla ileriye dönük beklentilerin korunduğunu işaret ediyor.

ZEYNEP’E SOR

EFK BÜYÜME Mİ, NET SATIŞ BÜYÜME Mİ?

Esas Faaliyet Kar Büyüme; verimlilik, sürdürülebilirlik, büyüme, uzun vade. Satışa duyarsızlık, dönemsellik riski, muhasebe etkisi, uyumsuzluk riski.

Net satış büyüme; kolay takip, pazar payı, ölçek ekonomisi, ilgi, kıyas. İndirim etkisi, Netlik eksikliği, tek seferlik satışlar, kârlılık riski.

Fiyat kazanç oranı hayli yüksek. Satışları ise düşüyor. Yatırımcı temkinli kalmayı yeğliyor

Batı Çimento’nun kârındaki artışa rağmen fiyatı neden geçen yılın altında bulunuyor? / İmran Ateş

İmran, Batıçim, 2025’in ilk çeyreğinde satış gelirlerinde %26 düşüş yaşadı. Buna rağmen esas faaliyet kârında belirgin bir iyileşme sağladı. FAVÖK sınırlı ölçüde yükselirken, bir önceki yılda olduğu gibi yatırım faaliyeti kaleminden gelir olmaması net kârı sınırladı. Tüm bu verilere karşın net kâr yıllık bazda %28 arttı. Ancak piyasanın bu sonucu yeterli görmediği anlaşılıyor. Zira hisse fiyatı son bir yılda %38,6 geriledi. Bunda fiyattaki düşüşe rağmen göstergelerin halen yüksek olmasının etkisi bulunuyor. Hissenin F/K oranı 696 gibi hayli yüksek bir seviyede. Buna ilave satışlardaki düşüş yatırımcıların temkinli kalmasına yol açıyor.

Hisseyi portföyünde bulunduran fon sayısı arttı. İlgi fi yatını yukarı taşımada etkili oldu

Koç Holding’in fiyatında artış görülüyor. Belli bir sebep var mı? / Mürsel Bağcı

Mürsel, Koç Holding haziran sonu test ettiği 141 TL’nin ardından yükselirken şimdilerde 178,10 TL’den işlem görüyor. Bu süreçte fonların pozisyonlarını artırdığı görülüyor. Bir önceki aya göre 12 fon daha portföyüne hisseyi dahil ederken mevcut haliyle sayı 158’e yükselmiş oldu. Bu fonların portföyünde toplam 35 milyon adet hisse bulunuyor. Önceki aya göre %9 artış söz konusu. Özellikle HSBC, Azimut, Neo ve İş Portföy gibi büyük oyuncular hisse alımlarını artırmış görünüyor. Hedef fiyatların 270–323 TL aralığında revize edilmesi de bu ilgiyi destekliyor. Gerçekleşen kurumsal alımlar, Koç Holding’e olan güvenin güçlendiğine işaret ediyor.

YATIRIM FONLARI

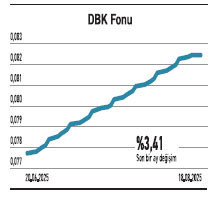

DBK fonu, borçlanma araçlarıyla yıllık %56 getiriye ulaştı

Deniz Portföy’ün yönettiği Kısa Vadeli Borçlanma Araçları (TL) Fonu (DBK), ağırlıklı kısmını kamu ve özel sektör borçlanma araçlarına ayırırken, yabancı para ve sermaye piyasası araçlarına da yer veriyor. 418,6 milyon TL büyüklüğe, %0,27 pazar payına ve %5,12 doluluk oranına sahip. Portföyünün %49,26’sını özel sektör ve devlet tahvillerine, %33,65’ini finansman bonolarına yönlendiriyor. Ağırlıklı ortalama vadesi 25–90 gün aralığında tutarak kısa vadeli faiz fırsatlarını yakalamayı hedefliyor. Yılbaşından bu yana %30,28, son 1 yılda ise %55,84 yükseliş kaydetti. Gerçekleşen performansta kısa vadeli faiz artışlarını etkin şekilde değerlendirmesiyle dengeli yönetimin etkisi gözleniyor. Düşük risk değeri (1) ve güçlü likidite yapısıyla, mevduat alternatifleri arasında getiri arayanlara hitap ediyor.

TAHVİL

Alves Kablo, %59,48 yıllık bileşik faizden bono ihraç etti

Alves Kablo, nitelikli yatırımcılara 15.08.2025 vade başlangıç tarihli bono ihraç etti. Toplam tutarı 100.000.000 TL olan bononun yıllık basit faizi %49,50, bileşik faizi ise %59,48’e denk geliyor. 182 gün vadeli bono, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 2 olan bononun her kupona isabet eden faiz oranı ise %12,34 olacak. Bononun vadesi ise 13.02.2026.

%49,5 YILLIK BASİT FAİZ

15Ağustos tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %42,66 seviyesinde bulunuyor. Alves Kablo’nun çıkardığı bononun yıllık %49,50 basit faiz oranı TLREF’in yaklaşık 6,84 puan üzerinde bulunuyor. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından cazip bir seçenek olarak değerlendirilebilir. Piyasada TRFALVS22617 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

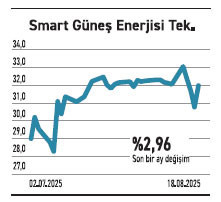

SMART GÜNEŞ ENE

Bor GES’te geçici kabulle birlikte kısmi üretime geçildi. Kalan kısım için süreç devam ediyor

Smart Güneş Enerjisi’nin %100 bağlı ortaklığı Smart GES Üretim, YEKA-4 BOR-1 ihalesi kapsamında inşa ettiği 100 MWe kapasiteli Niğde Bor GES’te kısmi üretim sürecine geçti. Yerli hücre kullanım şartı bulunan projede, Aliağa Entegre Tesisi’nde üretilen güneş panelleri kullanıldı. Tesisin 25,04 MWe kapasitesi için geçici kabul tamamlanırken ticari elektrik üretimine başlandı. YEKA projeleri, yenilenebilir enerji kapasitesini artırma ve yerli üretim teknolojilerini yaygınlaştırmasında önemli bir rol oynuyor. Yerli hücre ve panel üretiminin proje içinde kullanılması, hem teknoloji geliştirme hem de tedarik zincirinin millileştirilmesine katkı sunuyor. GES’lerde kısmi kabul uygulaması ise üretim tesisinin tamamı devreye alınmadan gelir yaratılmasına imkân tanıyor.

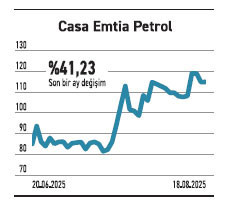

CASA EMTİA PETROL

Ümraniye’deki akaryakıt istasyonu için süreç tamamlandı. Yakın zamanda faaliyete geçiyor

Casa Emtia Petrol, işletme hakkına sahip olduğu Turbo Petrol’e ait Ümraniye’deki akaryakıt istasyonuna ilişkin tüm hukuki ve idari prosedürleri tamamladı. Şirket, söz konusu istasyonun bu hafta içinde faaliyete başlamasını planlıyor. Akaryakıt istasyonları, lojistik avantajı yüksek lokasyonlarda hem perakende yakıt satışı hem de ek hizmet alanlarıyla önemli bir gelir kaynağı oluşturuyor. İstanbul gibi yoğun araç trafiğine sahip şehirlerde, uygun konumlu yeni istasyon yatırımları pazar payını büyütme ve müşteri erişimini artırma açısından stratejik değer taşıyabiliyor. Casa Emtia Petrol’ün yeni istasyonunun faaliyete geçmesi, satış hacmini ve nakit akışını desteklemesine olanak verecek. Ancak yaşanacak rekabet kârlılıkta asıl belirleyici faktör olacağı unutulmamalı.

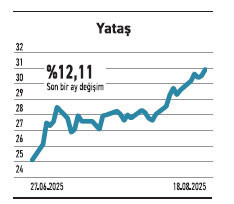

YATAŞ

İki şehirdeki GES yatırımlarını tamamladı. Geçici kabul ile sistemler üretime başladı

Yataş, sürdürülebilirlik vizyonu ve enerji verimliliği hedefleri doğrultusunda Ankara ve Kayseri’de gerçekleştirdiği GES projelerini tamamladı. Gerekli denetimlerin ardından geçici kabul işlemleri onaylanan tesisler, üretime başlarken enerji satış faaliyetleri de devreye geldi. Yıllık 16,7 milyon kWh üretim kapasitesiyle bu tesisler, 4.960 hanenin enerji ihtiyacına eşdeğer elektrik sağlayacak. GES yatırımları, işletmelere enerji maliyetlerini düşürmenin yanı sıra karbon salımını azaltma ve çevresel sürdürülebilirlik hedeflerine ulaşma imkânı sağlıyor. Enerji maliyetleri ve yenilenebilir kaynak teşvikleri, firmaların kendi elektriğini üretmesini cazip hale getiriyor. GES sistemleri, yüksek tüketimli fabrikalarda hem maliyet avantajı hem de çevresel fayda sağlıyor.