ŞEBNEM TURHAN

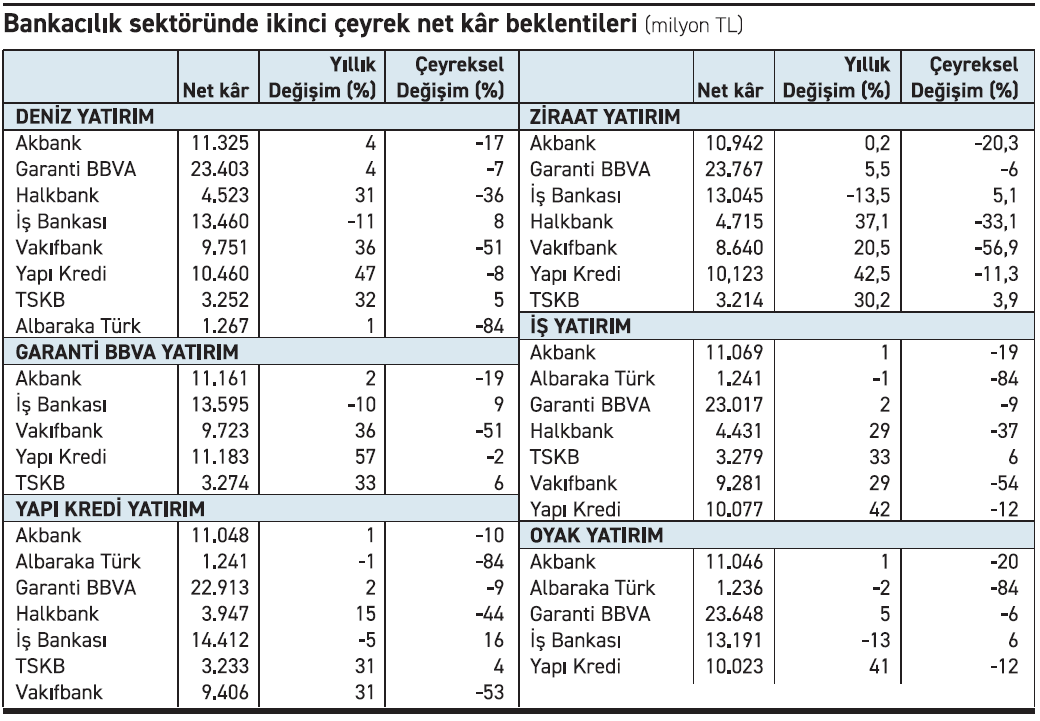

Bankacılık sektöründe bu yılın ikinci çeyreğine ilişkin bilanço sezonu 29 Temmuz’da Akbank ile başlayacak. Bankalarda ikinci çeyrekte çeyreksel bazda çift haneli net kâr daralması beklenirken yıllık bazda ise artışın tek hanede kalması tahmin ediliyor. Yıla umutlu başlayan ve geçen yıl sonu başlayan politika faizi indirimlerinin devamıyla net faiz marjlarında indirim bekleyen bankacılık sektöründe 19 Mart’ta İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu’na yönelik operasyonla başlayan finansal sarsıntı para politikasının daha sıkılaşmasına yol açtı. Yükselen politika faizinin etkisiyle net faiz marjı artan mevduat faizleriyle yükseliş ile azalan ticari kazançlar ve artan takibe düşen alacaklara ayrılan karşılıklar net kârı olumsuz etkiledi. İkinci çeyreğin bankacılık sektörü için en güçlü yönü ise komisyon gelirleri oldu. Bankacılık sektöründe ikinci çeyreğe yönelik net kâr değişimi çeyreksel bazda yüzde 20 daralma yıllık bazda yüzde 8-9 artış yönünde şekilleniyor.

Yayımlanan araştırma raporlarında bankacılık sektöründe en kötüsünün geride kalmış olabileceği dile getirilirken yılsonuna yönelik beklentilere ise revizyon gelebileceğine işaret edildi. Bankacılık sektörü için beklentiler şöyle:

Yayımlanan araştırma raporlarında bankacılık sektöründe en kötüsünün geride kalmış olabileceği dile getirilirken yılsonuna yönelik beklentilere ise revizyon gelebileceğine işaret edildi. Bankacılık sektörü için beklentiler şöyle:

■ DENİZ YATIRIM

Araştırma kapsamlarındaki bankaların toplam net kârının çeyreklik bazda yüzde 23 oranında gerilemesini, yıllık bazda ise yüzde 11 artış göstermesini bekleyen kurum kamu bankalarındaki çeyreksel bazlı daha sert daralmanın nedenini, Vakıfbank özelinde birinci çeyrekteki provizyon çözülmesi kaynaklı baz etkisi olarak değerlendirdi. Yıllık bazda ise kamu bankalarından daha iyi bir performans görülmesini öngördü. Deniz Yatırım raporunda kamu bankalarının net kâr rakamında, çeyreklik bazda yüzde 44 daralma, yıllık bazda ise yüzde 35 artış beklentisi yer alırken özel sektör bankalarının net kârının çeyreklik bazda yüzde 6 düşerken, yıllık bazda yaklaşık yüzde 7 artabileceği öngörüldü. Sektör genelinde özsermaye kârlılığının yüzde 19,2 ile bir önceki çeyreğe göre yaklaşık 540 baz puan düşmesi, yıllık bazda ise yaklaşık 200 baz puan gerilemesi beklenebilir. Rapora göre TL kredi büyümesi önceki dönemlere göre kısmen hızlanarak çeyreklik yüzde 10 seviyesine yakınlaşırken, gerek TL gerekse de YP mevduat büyümesi ise kredi büyümesinin altında kalarak, mevduatın krediye dönüşüm oranı hafifi şekilde artış kaydetti. TSKB mevduat bankalarına göre daha olumlu ayrışırken çeyreksel bazda kâr büyümesi ve gerilemesini beklediğimiz faiz ortamına daha uygun bilanço kompozisyonu ile İş Bankası bu dönemde özel sektör bankalarından kısmen olumlu ayrışabilir. İlk çeyrekte döneminde tek seferlik gelir etkisiyle net kârını yukarı taşıyan Albaraka Türk, çeyreklik bazda zayıf performans gösterecek.

■ GARANTİ YATIRIM

Kurum kapsamındaki bankalar için çeyreklik bazda yüzde 19 kâr daralması öngörüyor. Garanti BBVA Yatırım raporunda çeyrekte öne çıkan gelişmeler kredi mevduat makasının 1.1 puan seviyesinde daralması, net faiz marjında 30baz puan daralma, artan swap giderlerinin marj üzerinde baskı yaratması, karşılık giderlerinde ve risk maliyetlerinde perakende kredi kaynaklı yükselmenin devam etmesi olarak sıralandı. İş Bankası ve TSKB’nin çeyreksel bazda kâr büyümesi ile öne çıktığı belirtilen raporda yıllık değişimlere bakıldığında Vakıfbank ve Yapı Kredi’nin marj ve komisyon gelirleri tarafındaki görece güçlü performans ile öne çıktığı kaydedildi. İkinci çeyrekte artan fonlama maliyetlerinin bankaların net faiz marjı toparlanmasını bir çeyrek ötelediği vurgulanan raporda yılın ikinci yarısında faiz indirimlerinin seyrine göre net faiz marjında önemli oranda toparlanma bekliyoruz. Bu çeyrekte bankalar yılbaşında vermiş oldukları yıllık bazda 3-4puana yaklaşan NFM artış beklentilerini aşağı revize edebilirler.

■ YAPI KREDİ YATIRIM

Kurum takibindeki bankalarda net kârda çeyreksel yüzde 26 düşüş, yıllık olarak ise yüzde 5 artış öngörüyor. İkinci çeyrekte ortalama yüzde 10 TL kredi büyümesi tahmin eden Yapı Kredi Yatırım net faiz marjlarında TL kredi-mevduat makasındaki ortalama 150 baz puan düşüş nedeniyle yaklaşık 50 baz puan düşüş görmeyi bekliyor. Ticari, kur, swap sonuçlarında ise artan swap maliyetleri ve azalan ticari kazançlar kaynaklı düşüş tahmin edilen raporda artan takibe girişler nedeniyle karşılıklarda artış öngörüldü. Çeyreğin en olumlu konusu ise güçlü seyreden komisyon gelirleri olacağı vurgulanan raporda TSKB ve İş Bankası’nın çeyreklik bazda daha güçlü sonuçlar açıklamasının beklendiği kamu bankaları ve TSKB yıllık gelişimde en olumlu ayrışmasını bekledikleri bankalar olduğu yer aldı. Kamu bankalarının olumlu ayrışmasının temel etkeninin geçen senenin düşük baz etkisi olduğu vurgulanan raporda TSKB ve Garanti’nin yüzde 35 ve yüzde 26 ile en yüksek özkaynak kârlılığına ulaşmasını beklenen bankalar olarak sıralandı.

■ ZİRAAT YATIRIM

Kurum raporunda artan fonlama maliyeti ile birlikte ikinci çeyrekte net faiz marjında baskı beklendiğini belirtilerek TÜFE endeksli tahvil getirileri tarafında İş Bankası, Yapı Kredi ve Garanti Bankası’nda önemli değişimler beklenmediği kaydedildi. Sabit getirili tahvillerin net faiz gelirlerini desteklemesi tahmin edilen raporda Halkbank ile Vakıfbank’ın bu çeyrekte net faiz gelirlerinde artış öngörüldü. Bu çeyrekte kârlılığı desteklemesi beklenen net ücret ve komisyon gelirlerinin orta onlu seviyede artması tahmin edilen raporda geçen çeyrekte düşük performans gösteren İş Bankası’nın bu çeyrekte daha iyi bir görüntü çizebileceği yer aldı. Kurum takiplerindeki bankaların toplam kârlarının bir önceki çeyreğe göre yüzde 20 oranında azalarak 74.4 milyar TL’ye düşmesini öngörüyor söz konusu kâr rakamı, bir önceki yılın aynı dönemine göre ise yüzde 8,3’lük artışa işaret ediyor.

■ İŞ YATIRIM

En kötü çeyreğin geride kalmış olabileceğini belirten kurum araştırma kapsamındaki bankaların 2025 yılının ikinci çeyreğinde toplam 62.4 milyar TL net kâr üretmesini bekliyor. Bu rakam çeyreklik bazda yüzde 29 düşüşe, yılık bazda ise yüzde 14 yükselişe karşılık geliyor. Kurumun raporuna göre ikinci çeyreğin sonunda yaşanan yüksek oynaklık ve faiz artışıyla yükselen fonlama maliyetleri marjları ortalama 40 baz puan düşürücü etki gösterdi. Kuvvetli seyreden ücret ve komisyon gelirleri ile güçlü tahsilat performansı karşılık giderlerinin yüksek olduğu bir çeyrekte bir nebze de olsa telafi edici bir rol oynadı.

■ OYAK YATIRIM

Kurum kapsamındaki bankalar için kârların çeyreksel bazda yüzde 16 azalmasını, yıllık bazda ise yüzde 4 artmasını bekliyor. Kurumun raporuna göre TL spreadi yüksek mevduat maliyetleri nedeniyle 1.4 puan daralırken, swap'a göre düzeltilmiş net faiz marjı çeyreksel bazda 35 baz puan azalabilir. Swap maliyetleri ikinci çeyrekte artan YP kredi fonlama ihtiyaçları nedeniyle çeyreksel bazda yüzde 20 yükselebilir. Komisyonların yeni kredi kullandırımları ve ödeme sistemi katkısıyla yıllık bazda yüzde 50 artmasını, komisyon/faaliyet gideri oranının ise kademeli olarak yüzde 100 seviyesinin altında normalleşmesi öngörüldü.