Türkiye’de Özel Tüketim Vergisi Kanun’unun 12/3 fıkrasında alkol ve kolalı içecekler ile tütün ürünleri üzerinde uygulanan ve (III) sayılı listede yer alan ürünlerin, asgari maktu vergi ve maktu vergi tutarları, ocak ve temmuz aylarında, Türkiye İstatistik Kurumu tarafından ilan edilen üretici fiyat endeksinde son altı ayda meydana gelen değişim oranında, bu değişimin ilanı gününden geçerli olmak üzere yeniden belirlenmiş sayılmaktadır.

Bu kapsamda ocak ve temmuz aylarında bu ürünler üzerindeki maktu vergi oranları en az her altı ayda bir arttırılmaktadır. Bazen bunların dışında ayrıca Cumhurbaşkanı Kararları ile de artışlar olabilmektedir. Bu konuda son artış TÜİK’in açıkladığı enflasyon vergileri dikkate alınarak 3 Temmuz 2025 tarihinde gerçekleşti.

Devletlerin vergi toplarken temel amaçlarının kamu harcamaları için kaynak yaratmak olmakla birlikte gelir dağılımını düzeltmek, işsizliği önlemek ya da büyüme ve kalkınmayı sağlamak için de vergiyi bir araç olarak kullanmaktadırlar.

Bu anlayış içerisinde paternalist bir yaklaşımla devletler bazen ülkede yaşayanların sağlıklarını korumak ya da bazen farklı saiklerle ülkede yaşayanların tükettikleri bazı özel ürünler üzerine ayrıca vergi koyabilmektedirler. Bu ürünlere, alkollü ya da kolalı içecekler, tütün ürünleri ya da son zamanlarda bunlara eklenen şeker ve şekerli ürünler örnek olarak gösterilebilir.

Türkiye’de özellikle alkollü içecekler ve tütün ürünleri, üzerlerinden yüksek tutarlarda vergi alınan ve toplam vergi gelirleri içinde önemli bir paya sahip olan ürünlerdir. Öyle ki son zamanlarda Türkiye OECD üyesi ülkeler arasında bu ürünler üzerinden en fazla verginin alındığı ve bu ürünler üzerinden alınan vergilerin toplam vergi gelirleri içerisinde payının en yüksek olduğu ülke konumunda.

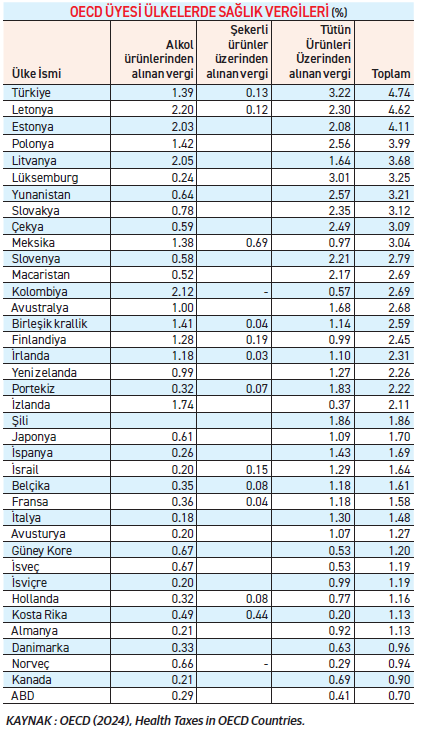

OECD’nin yayınlamış olduğu “OECD Ülkelerinde Vergi Gelirleri: Sağlık Vergileri” Raporunda, bu konudaki ülke verileri üstteki tablodaki gibi.

En düşük pay yüzde 0.70 ile ABD'de

OECD üyesi ülkelerde alkol ve tütün ürünlerinden alınan vergilerin toplam vergi gelirleri içerisindeki payı yüzde 4.74 ile en yüksek Türkiye’de, en düşük ise yüzde 0.70 ile ABD’de. Diğer taraftan alkollü içecekler ve tütün ürünlerin üzerindeki vergilerin yüksek olması kayıt dışılığa ve kaçakçılığa neden olabilmekte ve Türkiye’de son zamanlarda sıkça haberlere konu olduğu gibi kaçak ürün kullanımındaki artış beklenen amacın dışında ciddi sağlık sorunlarına ve ölümlere neden olmaktadır. Ayrıca bu ürünlerden elde edilen vergilerin toplam vergi gelirleri içerisindeki payının yüksek olması, vergi sisteminin adil olmadığının bir göstergesi olarak kabul edilmektedir.

Haber, TÜRMOB iş birliği ile hazırlandı.