Hazine ve Maliye Bakanlığı, aldığı karar ile toplam tutarı yaklaşık 2 trilyon TL olan indirim ve istisna tutarının ikinci bir gözle incelenmesinin yerinde olacağını düşünmüş ve uygulamaya geçmiştir.

Ülkemizde aktif ve ciro hadlerine bağlı olarak var olan tam tasdik zorunluluğu yasal anlamda kaldırılmış olmasına rağmen, mükellefler kendilerini daha fazla güvende hissetmek ve vergi danışmanlığı almak adına tam tasdik hizmetini yeminli mali müşavirlerden almaya devam etmektedir.

Hatta bu sayı hiç de azımsanmayacak toplama ulaşmış olup bugün yaklaşık 40.000’e ulaşan mükellef grubu tarafından tam tasdik hizmeti alınmaktadır. Bu toplam ülkemizde zorunlu olarak bağımsız denetime tabi olan mükelleflerin toplam sayısından daha fazla bir sayıyı yansıtmaktadır. Buradan çıkarılan sonuç ise bize göre Maliye Bakanlığı’nın olduğu gibi mükelleflerin de tam tasdik uygulamasından fayda sağlamaktadır.

Peki nedir tam tasdik?

Tam tasdik, mükelleflerin gelir veya kurumlar vergisi yıllık beyannameleri ile bunlara bağlı mali tablolar, bildirimler ve işlemlerin yeminli mali müşavir (YMM) tarafından inceleme yapılarak tasdik edilmesidir. Tasdik sonucunda YMM, tasdik raporu düzenler ve beyanname ile eklerini imza ve mühürle onaylar. Bu işlem, beyan edilen vergi tutarlarının gerçek durumunu ortaya koymayı amaçlamaktadır. Tabi burada en önemli olan unsur Yeminli Mali Müşavirin onayladığı mali tabloların doğruluğundan ve gerçeği yansıtmasından mükellef ile birlikte müteselsilen sorumlu tutulmasıdır.

Durum tamda bu şekilde iken 30.12.2025 tarihli Resmi Gazete’de yayımlanan Sıra No: 49 Genel Tebliği ile belirli istisna, indirim ve uygulamalardan faydalanmak isteyen mükellefler için YMM tasdik raporu ibraz etme zorunluluğu getirilmiş bulunmaktadır. Gelir ya da kurumlar vergisi beyannamelerinde yer alan istisna/indirim uygulamaları belirli tutarları aşması halinde YMM tasdik raporu zorunlu hale gelmiştir.

- Her bir istisna/indirim kalemi 500.000 TL’yi aşarsa

- Birden fazla istisna/indirim toplamı 1.000.000 TL’yi aşarsa

- “Diğer indirimler” ve “Diğer istisnalar” toplamı 1.000.000 TL’yi aşarsa

- Yerel ve küresel asgari tamamlayıcı kurumlar vergisi gibi belirli uygulamalarda tutar sınırı olmaksızın tasdik raporu gerekmektedir.

Yeni uygulama kapsamında, tam tasdik sözleşmeniz varsa diğer raporlar ayrıca istenmeyecektir. Çünkü tam tasdik raporu beyannamedeki istisna/indirimleri zaten içermektedir. Bu uygulama 2025 takvim yılı hesaplarına uygulanmak üzere yürürlüğe girmiş bulunmaktadır. Aslında pratikte, tam tasdik yaptırmak zorunlu değil iken sınırlı tasdik yaptırmak zorunlu hale getirilmiştir. Bu durum belirli istisna/indirim/uygulamalardan yararlanmak için YMM tasdik raporunu ibraz etmek zorunluğu getirilmiş bulunmaktadır. (2025 ve sonrası dönemler için). Bu direkt olmayan “dolaylı zorunluluk”, ise fiilen pek çok kurum için tam tasdik yaptırmayı zorunlu hale getirebilecektir.

Bize göre yeminli mali müşavirlikte bir dönüm noktası olması sebebiyle önemli bir karar olma özelliğindedir. Maliye Bakanlığı bu kararı ile toplam tutarı yaklaşık 2 trilyon TL olan indirim ve istisna tutarının ikinci bir gözle incelenmesinin yerinde olacağını düşünmüş ve uygulamaya geçirmiştir.

Bu durumun çalışma hayatında birçok alanda birlikte adeta omuz omuza çalışan YMM ve SMMM lerin duruşunu ve veya çalışma hayatındaki huzuru bozacağına ilişkin gereksiz yere yaratılan spekülasyon ise, hiçbir şekilde gerçeği yansıtmamaktadır. Çünkü aynı çatı altında örgütlenmiş ola, bu kardeş meslekte sınır meslek kanunu tarafından çok net olarak belirlenmiştir. Tüm meslek mensuplarının da bu net olarak belirlenmiş sınıra uyma sorumluluğu vardır. Meslek kanunumuza göre SMMM ler defter tutamak ve beyanname vermek, YMM ler ise tasdik yapmak ile hükümlüdür. YMM meslektaşımızın tamamı her firmada bir SMMM ile birlikte çalışmaktan mutlu durumdadırlar. Kaldı ki olması gerekende budur. Tüm beyannameler hiçbir istisnası olmadan SMMM meslektaşlarımız tarafından verilmelidir.

Bu ilke sadece benim değil ülkemizde var olan 8 adet YMM odalarının ortak görüşüdür ve TÜRMOB Başkanlar Kurulu toplantısında açıkça deklere edilmiştir.

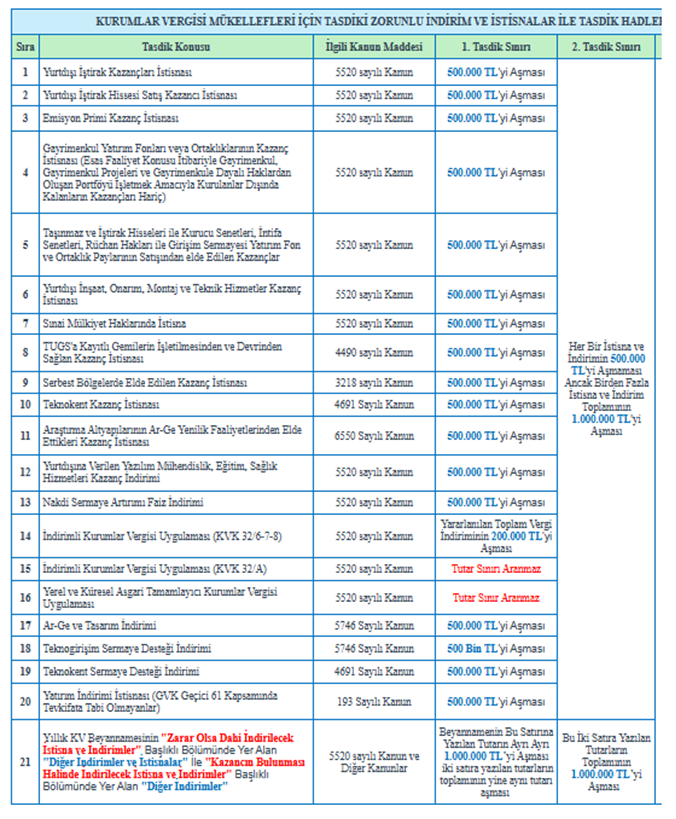

Kurumlar vergisi beyannamesi tasdik zorunlulukları

- İndirimli Vergi Uygulamalarında YMM Tasdik Raporu Zorunluluğu

Kurumlar Vergisi Kanunu kapsamında, 32/6 (Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlarda indirimli KV uygulaması), 32/7 (İhracat kazançlarına indirimli KV uygulanması) ve 32/8 (Üretim kazançlarına indirimli KV uygulanması) matrahları ile indirimli kurumlar vergisi uygulandığı durumlarda, yararlanılan toplam vergi indirimi tutarının 200.000 TL’yi aşması halinde bahsedilen indirimlerin tamamı için YMM tasdik raporu düzenlenmesi gerekecektir.

Kurumlar Vergisi Kanunu’nun 32/A maddesi kapsamında (Teşvik belgeli yatırımlarda indirimli KV uygulaması) kurumlar vergisinin indirimli uygulanması durumunda tutar sınırı olmaksızın YMM tasdik raporu düzenlenmesi gerekecektir.

- Asgari Tamamlayıcı Vergi Uygulamalarında YMM Tasdik Raporu Zorunluluğu

Yerel ve küresel asgari tamamlayıcı kurumlar vergisi uygulamasında tutar sınırı olmaksızın YMM tasdik raporu düzenlenmesi gerekecektir.

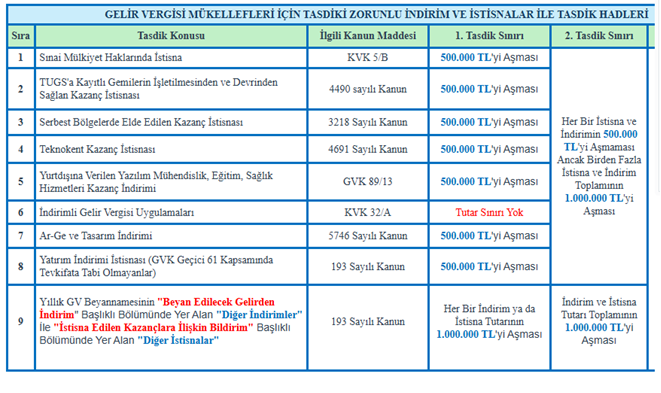

Gelir vergisi beyannamesi tasdik zorunlulukları

Gelir vergisi beyannamesi tasdik zorunlulukları

- İndirimli Vergi Uygulamalarında YMM Tasdik Raporu Zorunluluğu

Kurumlar Vergisi Kanunu’nun 32/A maddesi kapsamında (Teşvik belgeli yatırımlarda indirimli vergi uygulaması) gelir vergisinin indirimli uygulanması durumunda tutar sınırı olmaksızın YMM tasdik raporu düzenlenmesi gerekecektir.

YMM raporu beyan süresi: Raporlar, Dijital Vergi Dairesi üzerinden elektronik ortamda gönderilecektir. Beyanname ile birlikte veya beyan süresinin bitimini izleyen iki ay içinde ibraz edilmesi esastır. Kurumlar vergisi yönünden, yalnızca KVK 5/1-d/4 kapsamındaki kazanç istisnası için bu süre üç ay olarak uygulanacaktır.

YMM raporu beyan süresi: Raporlar, Dijital Vergi Dairesi üzerinden elektronik ortamda gönderilecektir. Beyanname ile birlikte veya beyan süresinin bitimini izleyen iki ay içinde ibraz edilmesi esastır. Kurumlar vergisi yönünden, yalnızca KVK 5/1-d/4 kapsamındaki kazanç istisnası için bu süre üç ay olarak uygulanacaktır.