Nüfus artış hızının yavaşladığı bir ortamda tekstil, giyim, ayakkabı gibi bazı sektörler hariç perakende satış hacmindeki artış, iç talebin görece canlı seyrettiğine işaret ediyor.

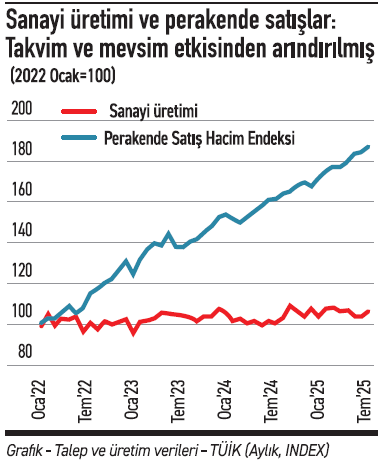

Ekonomimizde üretim ve talep koşullarını izlemek açısından yakından takip ettiğimiz iki önemli veri olan Sanayi Üretim Endeksi ve Perakende Satış Endeksi kasım ayı verileri geçtiğimiz günlerde peş peşe açıklandı.

İç talebin önemli bir göstergesi olan perakende satış hacmi, mevsimsel ve takvim etkisinden arındırılmış haliyle artışını sürdürerek Kasım ayı itibarıyla yıllık bazda %14,2 yükseldi. 2022 yılı başından bu yana artış % 90 oldu. Ticaret satış hacmi ise yıllık %7,1 artış gösterdi. Bu verilerin hacim endeksleri olması, fiyat etkilerinden arındırılmış, adetsel değişimleri yansıtması açısından önem taşıyor.

Ticaret satış hacmi; perakende ticaretin yanı sıra toptan ticareti ve motorlu kara taşıtları ile motosikletlerin toptan ve perakende ticareti ile onarım faaliyetlerini de kapsıyor. Perakende ticaret tarafında ise gıda, gıda dışı ürünler, elektrikli ev aletleri, mobilya, tekstil-giyim, ayakkabı, kozmetik ve otomotiv yakıtı gibi doğrudan tüketiciye yönelik ürünler yer alıyor.

Bu çerçevede ticaret hacmindeki artışın ana lokomotifinin perakende ticaret satış hacmi ile motorlu kara taşıtları ve motosikletlerin ticareti ve onarımı olduğu görülüyor. Otomobil satışlarını da içeren bu ikinci grup yıllık %10,4 artış gösterirken, toptan ticaretteki artış sınırlı kalarak %3,3 seviyesinde gerçekleşti. Perakende ticaret içerisinde ise özellikle bilgisayar ve iletişim araçları, tıbbi ürünler ve kozmetik öne çıkan kategoriler oldu. Motorlu kara taşıtları ve motosikletlerin ticareti ve onarımındaki yıllık artış da yaklaşık %10 düzeyinde gerçekleşti.

Merkez Bankası’nın da sıklıkla vurguladığı üzere saat ve mücevher hariç perakende ticaret hacmi yıllık %11,7 artmış durumda. Bu endeksin 2022 yılı başından bu yana artışı %70 oldu. Saat ve mücevher kalemlerinin toplam perakende hacim üzerindeki etkisi yüksek olmakla birlikte, bu kalemler dışlandığında da perakende satışlardaki güçlü artış eğiliminin büyük ölçüde korunduğu görülüyor. Nüfus artış hızının yavaşladığı bir ortamda tekstil, giyim, ayakkabı gibi bazı sektörler hariç perakende satış hacmindeki artış, iç talebin görece canlı seyrettiğine işaret ediyor. Verilerin mevsimsel ve takvim etkilerinden arındırılmış olması, bu karşılaştırmaları daha sağlıklı kılıyor. Bu çerçevede yıllık bazda tekstil satışlarının %0,1 gerilediği dikkat çekiyor.

Bir diğer çarpıcı gelişme ise posta yoluyla ve internet üzerinden yapılan satışlar. 2022 yılında 100 olan bu endeksin güncel verilerle 258 seviyesine yükselmiş olması, pandemi sonrası dönemde e-ticaretin ne denli kalıcı ve güçlü bir kategori hâline geldiğini net biçimde ortaya koyuyor.

Sanayi Üretim Endeksi’ne baktığımızda ise, 2022 yılı başında 100 olan endeksin son verilerle 110 civarında seyrettiğini görüyoruz. Son yıllarda özellikle yüksek teknoloji ve orta-yüksek teknoloji ürünlerdeki güçlü artış, sanayi üretimi açısından en olumlu gelişmelerden biri olarak öne çıkıyor. Savunma sanayisinin yüksek performansı ve yarattığı katma değer de bu tabloya önemli katkı sağlıyor.

Sektörel ayrışma oldukça belirgin. Örneğin, yüksek teknoloji ürünlerinde endeks 2022 başındaki 100 seviyesinden 170’lere yükselmiş durumda. Orta-yüksek teknoloji sektörlerinde endeks 130 civarında seyrederken, sermaye malları (makine ve teçhizat) grubunda endeks 145 seviyelerine ulaşmış bulunuyor. Bu da rekabet gücü ve katma değeri yüksek sektörlerde üretimin arttığını, bunun satışlara ve dış rekabet gücüne olumlu yansıdığını gösteriyor. Buna karşılık, birçok dayanıklı ve dayanıksız tüketim malında endekslerin 100–110 bandında sıkıştığı görülüyor.

Sanayi cephesindeki zorlukları daha net göstermek adına tarihsel bir karşılaştırma da yapmak mümkün. Mevsimsel ve takvim etkilerinden arındırılmış sanayi üretim endeksi, 2000=100 baz alındığında dört yıl önce 77 seviyesindeyken, 2025 sonunda 110 seviyesine ulaşmış durumda. Yani önceki dört ayda yaklaşık %30 artabilen sanayi üretimi, takip eden dört yılda yalnızca %10 civarında bir artış kaydedebilmiş görünüyor.

Sonuç olarak, mevcut görünümde talep tarafının arzdan belirgin biçimde daha güçlü seyrettiği, otomobil dahil ve hariç benzer bir eğilimin korunduğu anlaşılıyor. Arz tarafı ise ciddi baskı altında. Enflasyonla mücadele açısından baskı altında kalması gereken alan sanayi üretimi değil, talep göstergeleri olmalıdır.