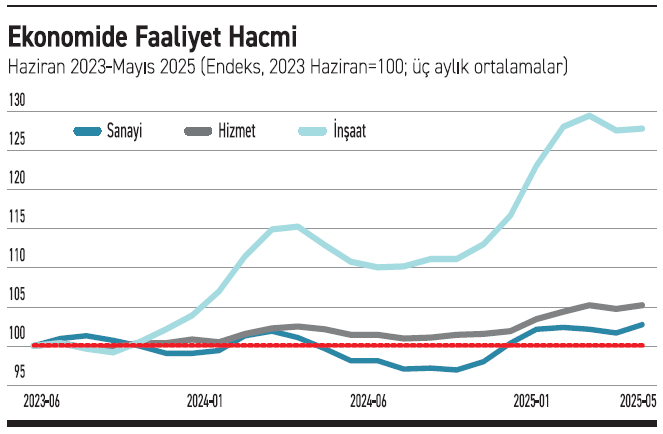

Son iki yıldır sanayi üretimi neredeyse yerinde sayıyor. Hizmet sektöründe işler biraz daha iyi. İnşaat sektöründeki faaliyet hacmi diğer iki sektörden çok daha fazla.

Dün mayıs ayı hizmet ve inşaat üretim endeksi verileri açıklandı. Geçen hafta içinde Sanayi Üretimi Endeksi’nin mayıs değeri de kamuoyuna duyurulmuştu. Sadece aylık gelişmeye bakınca, bir ay öncesine kıyasla her üç endekste de artış var. Ama elbette aylık hareketler önemli değil. Son üç aylık ortalama endeks değerlerine göre bir önceki döneme kıyasla her üçü de artıyor. Ama bir ay önce durum farklıydı; üçü de azalıyordu.

Karışık oldu değil mi? Evet, öyle. Bu nedenle gelin kısa dönemli hareketleri bir tarafa bırakıp biraz daha uzun dönemli bakalım. ‘Uzun’ derken ekonomi programının uygulanmaya başlanmasından bu yana olan gelişmelere göz atmak istiyorum. Grafikte basit bir gösterim var. Haziran 2023’te her üç endeksin her birinin son üç ayda aldığı değerin ortalamaları 100 olarak alınırsa, endeksler diğer aylarda (üç aylık ortalamalar yine) kaç değerini almış, o gösteriliyor. Elbette mevsim ve takvim etkisinden arınmış veriler.

Fark 2004 ortalarından itibaren çok artmış

İki noktayı vurgulamam gerekiyor. Birincisi, son iki yıldır sanayi üretimi neredeyse yerinde sayıyor. Belirgin bir eğilim yok; dalgalanma var. Hizmet sektöründe işler biraz daha iyi. İkincisi, inşaat sektöründeki faaliyet hacmi diğer iki sektörden çok daha fazla. Aralarındaki fark özellikle 2004 ortalarından itibaren çok artmış. Elbette inşaat faaliyet hacmindeki artışın önemli bir nedeni deprem yıkıntısını ortadan kaldırma çabaları. Ama sanayi ve hizmet sektörlerinde neredeyse durağan denilebilecek bir gidişat var. Üstelik inşaat sektöründeki bu ‘patlamaya’ rağmen var.

Şüphesiz altyapı ve konut gibi inşaat yatırımları önemli. Burada vurgulanmak istenen nokta başka. Ama ona gelmeden önce inşaat sektörü endeksinin Mayıs ayında aldığı değerin (üç aylık ortalama) Şubat 2018’deki değerin hâlâ altında olduğunu hatırlatmam gerekiyor. Ne olmuştu 2018’de? Trump, temmuz ve ağustos aylarında Türkiye’yi açıkça tehdit eden tweet’ler atmıştı. ‘Uluslararası Yaptırımlar Veri Tabanı’ bunu (ve bazı bakanlara gelen yasaklamaları) bir yaptırım olarak kabul ediyor. Zira o tweet’ler, ABD’nin kontrolündeki Swift sisteminden (uluslararası ödemeler sisteminde Swift önemli bir rol oynuyor) fiilen Türkiye’nin çıkarılması tehdidi anlamına geliyordu. Aynı veri tabanı 1949’dan itibaren gözlenen yaptırımları ‘başarılı’ ve ‘başarısız’ diye sınıflandırıyor. Hangi ülke uyguladı, hangi ülkeye uygulandı, ne tip yaptırımlar? Onlar da var. Bize uygulanan ve 2018’in sonlarına doğru yürürlükten kalkan yaptırım ‘başarılı’ sınıfında; veri tabanının yalancısıyım.

Şüphesiz altyapı ve konut gibi inşaat yatırımları önemli. Burada vurgulanmak istenen nokta başka. Ama ona gelmeden önce inşaat sektörü endeksinin Mayıs ayında aldığı değerin (üç aylık ortalama) Şubat 2018’deki değerin hâlâ altında olduğunu hatırlatmam gerekiyor. Ne olmuştu 2018’de? Trump, temmuz ve ağustos aylarında Türkiye’yi açıkça tehdit eden tweet’ler atmıştı. ‘Uluslararası Yaptırımlar Veri Tabanı’ bunu (ve bazı bakanlara gelen yasaklamaları) bir yaptırım olarak kabul ediyor. Zira o tweet’ler, ABD’nin kontrolündeki Swift sisteminden (uluslararası ödemeler sisteminde Swift önemli bir rol oynuyor) fiilen Türkiye’nin çıkarılması tehdidi anlamına geliyordu. Aynı veri tabanı 1949’dan itibaren gözlenen yaptırımları ‘başarılı’ ve ‘başarısız’ diye sınıflandırıyor. Hangi ülke uyguladı, hangi ülkeye uygulandı, ne tip yaptırımlar? Onlar da var. Bize uygulanan ve 2018’in sonlarına doğru yürürlükten kalkan yaptırım ‘başarılı’ sınıfında; veri tabanının yalancısıyım.

Kriz, özellikle inşaat ve enerji sektörünü vurdu

Hatırlayın; Türkiye ekonomisi krize girdi o tweet’lerle. 2018’in ikinci yarısı ile 2019’un tümünü kapsayan bir dönem bu. O yaptırımların Türkiye’yi krize sokmasının temel nedeni ekonomimizin 2018 başında çok kırılgan olmasıydı: Şirketler kesiminin, döviz cinsinden borçları ile alacakları arasındaki fark 2010’dan itibaren giderek artmış ve 2017 sonunda zirveye ulaşmıştı. Beraberinde kredi patlaması gerçekleşmişti. Kriz, özellikle inşaat ve enerji sektörünü vurdu ve büyük bir istihdam kaybı yaşandı.

Kıssadan hisse şu: Aman dikkat! Şu sıra inşaatta gözlenen eğilimin (bir ölçüde) nesnel bir nedeni olabilir ama bu eğilimin kalıcı olmaması gerekiyor. Hele sanayi ile inşaatın böyle ayrışması hiç iyi değil.