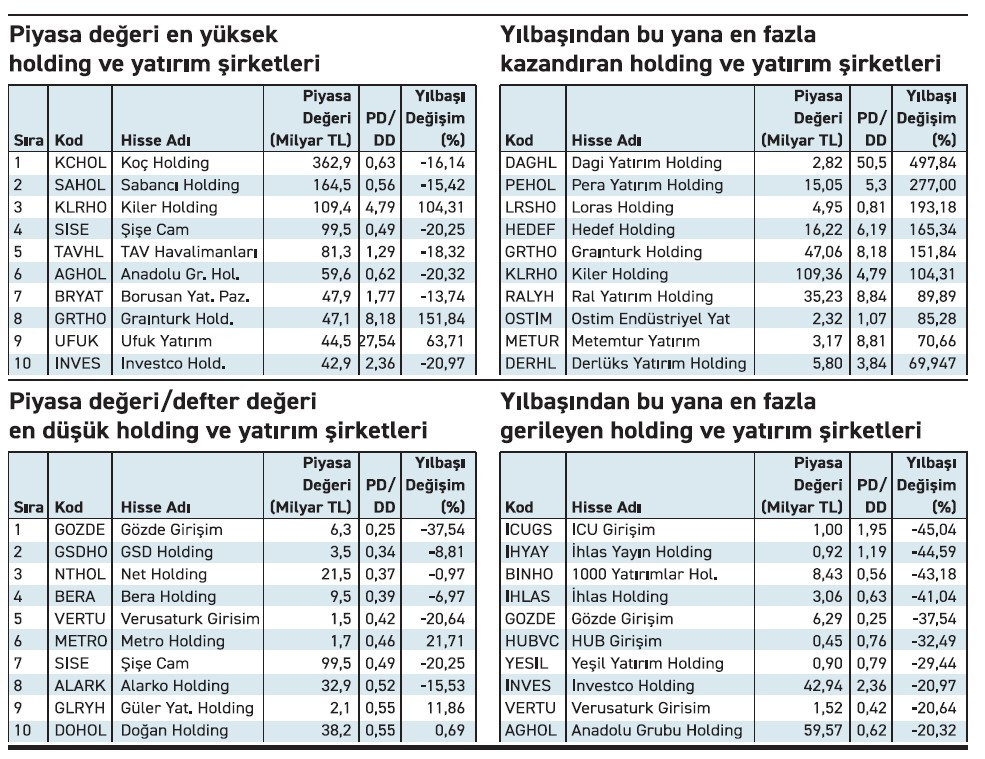

Borsanın, daha da ötesi Türkiye’nin önde gelen grupları arasında yer alan Koç Holding, Sabancı Holding, Anadolu Grubu Holding ve Alarko Holding gibi şirketler, güçlü konumlarına rağmen yatırımcıya değer katmada zorlanıyor. Söz konusu şirketlerin PD/DD oranları 0.50–0.65 aralığında yer alıyor. Bu durum, piyasanın söz konusu şirketleri neredeyse defter değerinin yarısına fiyatladığını gösteriyor. Mevcut iskontoya rağmen, söz konusu hisselerde yılbaşından bu yana getiriler birkaç istisna haricinde negatif bölgede kaldı. Piyasa değeri 362,9 milyar TL ile listenin tepesinde yer alan Koç Holding, yıl başından bu yana %16 gerilerken defter değeri 0,63 seviyesinde bulunuyor.

Yüksek getiri, küçüklerden geldi

2024’te en yüksek getiriyi sağlayan holding hisseleri ise görece düşük piyasa değerine sahip olanlar oldu. Dagi Yatırım %497, Pera Yatırım %277, Loras Holding %193 ve Hedef Holding %165’lik yükselişle öne çıktı. Bu hisselerde yüksek PD/ DD oranları (4–50 bandında) dikkat çekerken, fiyatlamaların beklenti ve momentum temelli oluştuğu görülüyor. Graınturk Holding ve Kiler Holding güçlü fiyat artışı ile birlikte piyasa değeri 30 milyar TL’nin üzerindeki şirketlerin arasına girdi.

Hem küçük hem düşük kalanlar

Piyasa değeri 10 milyar TL’nin altında olan Gözde Girişim, Bera Holding ve GSD Holding gibi şirketler %0.25– 0.40 PD/DD aralığında işlem görmesine rağmen, yılbaşından bu yana negatif bölgede kaldı. Bu tablo, düşük çarpanın tek başına alım sinyali olmadığını bir kez daha teyit ediyor.

ZEYNEP’E SOR

MALİ BORÇ/ÖZSERMAYE Mİ, KISA VADELİ BORÇ/AKTİF Mİ?

MB/Özsermaye; sermaye yapısı, kaldıraç düzeyi, finansman stratejisi, uzun vade. Karşılaştırma zorluğu, sınırlılık, tek başına yetersizlik, kârı görmeme.

KVB/Aktif; likidite baskısı, kısa vadede yoğunluk, uyarıcılık, zorunlu ödemeye odaklanma. Sermaye yapısını ölçmeme, sınırlılık, tek başına yetersizlik.

Düşüşte gelirindeki azalma ve zarar belirleyici oldu. Yönünü yukarı çevirmesi için toparlanması şart

Çan2 Termik’in zirvesi 9 TL’yi tekrar test etme ihtimali nedir? Kaç yıldır düşüyor? / Nuray Özdemir

Nuray, Çan2 Termik’in Kasım 2022’de ulaştığı 9 TL seviyesini tekrar test etme ihtimali, mevcut finansal ve teknik görünüme bakıldığında oldukça düşük görünüyor. Hisse, son 1 yılda %35’in üzerinde ve 2025’te de %12’den fazla değer kaybetti. Zirve seviyesinden bugüne de yaklaşık %85 geriledi. Hisse, arada yukarı atakları olsa da düşüş eğilimi devam ediyor. Bu olumsuz tabloda firmanın gelirindeki düşüş ve zarara dönmesi belirleyici faktör olduğu gözleniyor. Geçtiğimiz yıl açıklanan zararın ardından 2025 üç aylıkta da zarar devam etti. Önceki zirvesine yaklaşabilmesi için kâra dönmesi kadar piyasa algısının da olumluya evrilmesi gerekiyor.

Kârın önemli kısmını temettü olarak hissedara ödedi. Piyasalardaki olumsuz hava çıkışa engel

Doğuş Otomotiv iyi temettü verdiği halde fiyatı neden yükselmiyor? / Tümay Oral

Tümay, Doğuş Otomotiv, geçtiğimiz mayısta dağıtılabilir kârın %92’sini hissedarına temettü olarak ödedi. Hisse başına brüt 27,27 TL ve %11,88 temettü verimi sağlamasına rağmen, tepki çıkışının ötesinde kalıcı bir yükseliş yaşanmadı. Şüphesiz bunda piyasalardaki olumsuz havanın henüz aşılmamış olmasının önemli bir etkisi var. Öte yandan açıkladığı 2025 ilk çeyrek mali verilerinde firmanın geliri %11 gerilerken dönem sonu kârı %86 düşerek 576,8 milyon TL’ye indi. Otomotiv sektörü üzerinde makro gelişmeler baskılayıcı unsur olarak öne çıkıyor. Bu da yatırımcıların büyüme ve kârlılık gibi faktörleri göz ardı etmemelerini gerektiriyor.

YATIRIM FONLARI

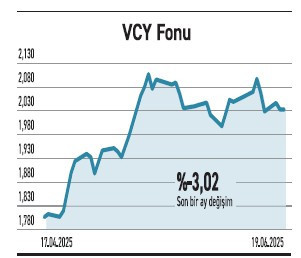

AK Portföy’ün VCY fonu, elektrikli araçlara odaklanan stratejisiyle getiri arayışında

Elektrikli ve Otonom Araç Teknolojileri Değişken Fonu (VCY), 73,7 milyon TL büyüklük, 12.147 yatırımcı ve %3,62 doluluk oranıyla mobilite odaklı fonlar içinde konumlanıyor. Fon, %64,54’ü yabancı, %25,08’i yerli hisse senetlerine yatırım yaparak elektrikli araçlar, batarya teknolojileri, otonom sürüş ve sensör sistemleri gibi temalara odaklanıyor. Enerjisa, Ford, Tofaş, Turkcell ve Asuzu gibi şirketleri portföyünde bulunduruyor. Elektrikli araç teknolojilerine dönük yapısal dönüşümün sürdüğü bir dönemde bu fonun tematik stratejisi, gelecek vadeden ama sabırlı yaklaşım gerektiren bir profil sunuyor. VCY, yılbaşından bu yana %4,54 ve son bir yılda %9,87 getiri sağladı. Sektör odaklı çeşitlendirme arayan yatırımcılar için VCY, alternatif bir yatırım seçeneği öneriyor.

TAHVİL

Orfin Finansman, TLREF+%1,50 faizden tahvil ihraç etti

Orfin Finansman, nitelikli yatırımcılara 18.06.2025 vade başlangıç tarihli tahvil ihraç etti. Toplam tutarı 375.000.000 TL olan tahvilin yıllık faizi TLREF+%1,50 olarak belirlendi. 380 gün vadeli tahvil, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 4 olan tahvilin her kupona isabet eden faiz oranı ise değişen Türk Lirası Gecelik Referans Faiz Oranı (TLREF)’e göre belirlenecek. Tahvilin vadesi ise 03.07.2026 olacak.

TLREF+%1,5 YILLIK FAİZ

18 Haziran tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %46,18 seviyesinde bulunuyor. Orfin Finansman’ın çıkardığı tahvilin faiz oranı TLREF oranına ilave %1,50 olacak. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından uygun bir seçenek olarak değerlendirilebilir. Tahvil piyasada TRSORFN72617 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

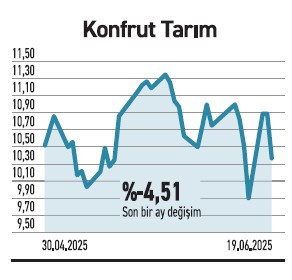

KONFRUT TARIM

İştiraki üzerinden Çukurova’daki firmaya ortak oluyor. Görüşmeler halen devam etmekte

Konfrut Tarım, %100 bağlı ortaklığı Konfrut AG Tarım üzerinden Çukurova bölgesinde faaliyet gösteren İşlek Tarım’ın %50 hissesini satın almak üzere başlattığı görüşmeleri sürdürüyor. Söz konusu girişimle taze meyve ve sebze üretimi, paketlemesi ve depolanması alanlarında önemli bir bölgesel oyuncu olan İşlek Tarım’ın yarı hissedarı olmayı hedefliyor. Türkiye’nin verimli tarım havzalarından biri olan Çukurova, yaş meyve ve sebze üretimi açısından önemli bir konuma sahip. Bölgedeki güçlü tedarik zincirleri, gıda sanayi firmaları için sürdürülebilir kaynak erişimi anlamına geliyor. Soğuk hava depoları ve lojistik altyapı da operasyonel avantajlar sağlıyor. Özellikle entegre tedarik modeli kurmak isteyen şirketler için bu tür yatırımlar rekabet gücünü artırıcı nitelikte.

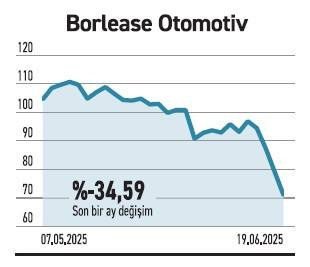

BORLEASE OTOMOTİV

Borlease’ın ana ortağı yurt dışından kredi alıyor. Karşılığında teminat olarak hisseleri gösterdi

Borlease Otomotiv’in %65,41 ana ortağı Bor Holding, yurt dışında yerleşik bir finansal kuruluşla 2 milyar TL’ye kadar kredi sağlanmasına yönelik finansman sözleşmesi imzaladı. Söz konusu kredi limiti dâhilindeki ilk kullanım öncesinde Bor Holding’in Borlease’deki 5 milyon adet borsada işlem gören payı, teminat amacıyla İsveç menşeli bir yediemin nezdinde saklanmak üzere gönderildi. Teminat virmanları, her kredi kullanımında ayrıca yapılacak. Uluslararası finansman kaynaklarına erişim, özellikle hızlı büyüyen filo kiralama ve mobilite çözümleri alanında faaliyet gösteren şirketler için hayli önemli. Bu tür kredi anlaşmaları, bilhassa döviz cinsinden yatırım ve borçlanma imkanlarını çeşitlendirirken, şirketlerin operasyonel esnekliğini de artırıyor.

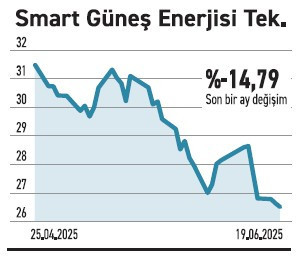

SMART GÜNEŞ ENER.

İştiraki üzerinden güneş paneli satışında bulunuyor. Paneller yerli güneş hücreleriyle üretiliyor

Smart Güneş Enerjisi, bağlı ortaklığı Smart Güneş Enerji Ekipmanları aracılığıyla yurt içinde yerleşik kurumsal bir müşterisiyle toplam KDV hariç 24.570.095 dolar tutarında iki ayrı güneş paneli satış sözleşmesi imzaladı. Söz konusu sözleşmeler kapsamında kullanılacak paneller, şirketin Aliağa Entegre Üretim Tesisi’nde yerli güneş hücreleriyle üretilecek ve “yerli panel” olarak projelerde yer alacak. Güneş enerjisi yatırımlarında yerlilik oranı ve iç tedarik zincirinin güçlendirilmesi, enerji bağımsızlığı açısından büyük önem taşıyor. Aliağa’daki entegre üretim yapısı, hücreden panele kadar yerli katkıyı artırırken, hem maliyet avantajı hem de teknik yeterlilik açısından sektöre katkı sağlıyor. Kurumsal tüketicilerin ilgisi satışları destekliyor.