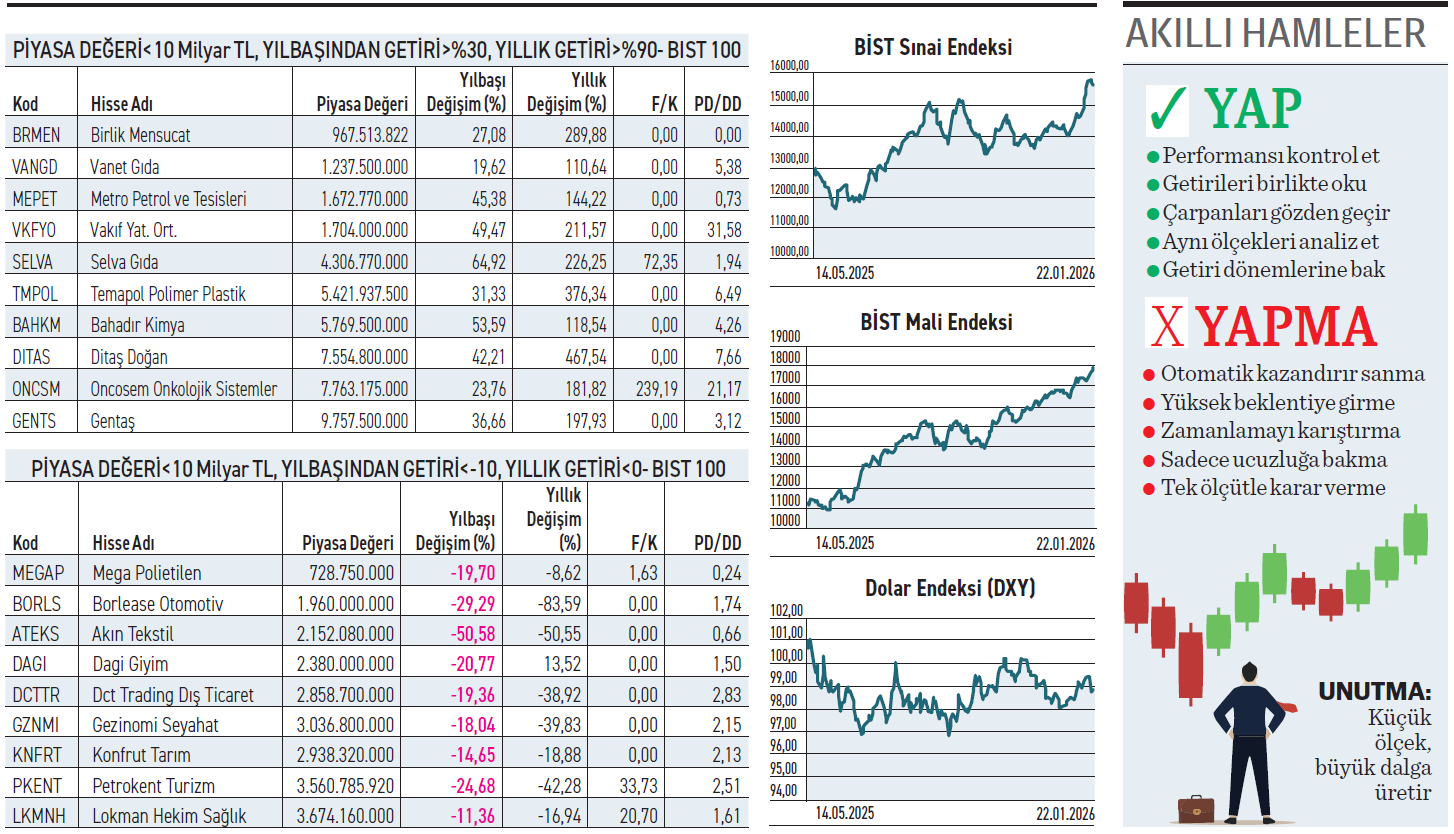

10 milyar TL altı şirketler, fırsatlarla risklerin kol kola gezdiği borsanın Vahşi Batısı gibi. Yüzde 300’ü aşan getirilerin olduğu pazarda; kasası boş şirketlerle pahalı ama gelecek vadeden firmalar yan yana duruyor.

Piyasa değeri küçük şirketlere yatırım yapmak, borsada bebek şirket avcılığı olarak bilinir. Bu şirketlerin ciroları düşük olduğu için, büyük şirketlere kıyasla finansallarını katlamaları çok daha kolaydır. Ancak asıl sorun, Birlik Mensucat ya da Vanet Gıda gibi prim yapmasına rağmen zarar üreten veya özkaynağı ekside olan firmalarla, kâr ederek yükselenleri ayırt edebilmek. Yatırımcılar pratik yoldan F/K oranlarına bakarak zarar edenle F/K’sı yüksek olsa da kâr üreteni birbirinden ayırmalı.

En fazla yükselenler

Ditaş Doğan son bir yılda %467 ile en fazla yükselen hisse konumunda. Son iki yıl zarar üretirken dokuz aylık bilançosunda da zararını sürdürdü. Fiyatı kasımdan itibaren güçlü şekilde yükseldi. Geçtiğimiz haziranda Doğan Holding, sahibi olduğu %68,24 payı BDY Group İnşaat’a sattı. Hakim ortak değişimi yatırımcıda beklentiye yol açmış görünüyor. Fonlar ise mesafeli duruyor. Temapol Polimer Plastik, son bir yılda %376 ile en fazla yükselen ikinci hisse. Dokuz aylık dönemde gelirini %13 artırırken, esas faaliyet kârını %83 düşürdü. Dönem sonunda 14 milyon TL zarar yazdı. Hisse, 2025’in ikinci yarısından itibaren hareketlenirken, gerçekleştirilmesine karar verilen tahsisli sermaye artırımından ise vazgeçildi.

En fazla düşen

Ekim 2023’te borsaya gelen Borlease Otomotiv, ilk açılışını tavandan 6,58 TL’den gerçekleştirdi. Kasım 2025’te 33,16 TL’ye kadar çıktı. Hisse şimdilerde 2,80 TL seviyelerinde işlem görüyor. Şirket, haziranda geri alımlarda bulunurken büyük ortak sonraki aylarda satışlarla payını azalttı. Alacaklı bankalarla borçlarını yeniden yapılandırmaya çalışıyor. İhraç ettiği tahvillerin ödemesini yapmazken, koşulunun bankalarla anlaşmaya bağlı olduğu anlaşılıyor.

ZEYNEP'E SOR

ZEYNEP'E SOR

ALIM MI, BİRİKİM Mİ?

Alım; fırsat yakalama, getiri başlangıcı, karar netliği, hız. Zamanlama sorunu, tek seferlik risk, volatilite baskısı, likidite azalması, acelecilik. Birikim; maliyet yayılımı, disiplin, sakinlik, risk dağılımı, uzun vade. Hız kaybı, getiri gecikmesi, plan bağımlılığı, fırsat maliyeti, sabır gerekliliği.

Başka firmanın cevherini işleyecek. Tesisin boşta geçen süresini azaltırken ek nakit sağlayacak

Türk Altın’ın başka firmaya ait cevheri işlemesinde kazancı ne kadar olacak? / Mücahit Taştan

Mücahit, Türk Altın İşletmeleri’nin, başka bir firmaya ait cevheri tesisinde işlemesi, mevcut kapasitenin daha verimli kullanılması anlamına geliyor. Kaymaz Altın İşletmesi’nde altyapı zaten kurulu olduğu için, yaklaşık 8,1 milyon ton cevherin işlenmesi ilave bir sabit yatırım gerektirmiyor. Bu durum, birim başına maliyeti aşağı çekerken tesisin çalışmadığı dönemleri de azaltacak. Şirket, kendi sahasından üretim yapmasa dahi işleme faaliyeti üzerinden nakit yaratmaya devam etmiş olacak. Söz konusu yaklaşım madencilikte hizmet geliri yaratmanın yollarından biridir. Cevher sahibi de yatırımı yapmadan üretimini değerlendirmiş olur.

Kurumların hisseye yönelik beklentisi olumlu. Fakat bu durum fiyata yansımış görünmüyor

Ülker için kurumların fiyat beklentisi ile hisseyi alıp almadıklarını öğrenebilir miyim? / Burak Düzgün

Burak, kurumların Ülker Bisküvi için verdiği öneriler değişkenlik gösteriyor. Hisse, yaklaşık 125,50 TL seviyesinde işlem görürken, ortalama hedef fiyat 185,99 TL. Hedef aralığı da 142,90 ile 270,00 TL arasında değişiyor. Hisseyi takip eden 17 kurumun büyük bölümü “AL” veya “Endeks Üstü” getiri görüşünde. Bunlardan dördü model portföylerinde bulunduruyor. Değerlendirmeler fiyatın yukarı yönlü potansiyelinin kabul gördüğünü gösteriyor. Ancak yılbaşından bu yana hareketlilik olsa da, kısa vadede fiyatın bu beklentiyi yansıtmadığı anlaşılıyor. Portföyünde tutan fon sayısı 67’den 66’ya inerken, hissedeki paylarını bir miktar azalttılar.

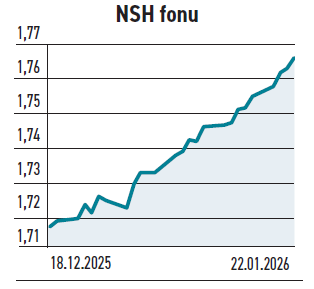

YATIRIM FONLARI

NSH fonu, fiyat farkından yararlanarak bir yılda %48 kazandırdı

NSH fonu, fiyat farkından yararlanarak bir yılda %48 kazandırdı

Nurol Portföy tarafından yönetilen İstatistiksel Arbitraj Hisse Senedi Serbest Fon (NSH), aralıktan bu yana küçülen yapısıyla öne çıkıyor. Ocak ikinci haftasında küçülme devam ederken büyüklüğü 1,13 milyar TL’ye geriledi. Portföyün %86,76’sı hisse senetlerinden, %15,23’ü vadeli işlemler için ayrılan nakit teminatlardan oluşuyor. Kasımdan bu yana değişen miktarlarda para çıkışı öne çıkarken ocakta portföyden çıkan tutar 144,3 milyon TL seviyesinde gerçekleşti. Yatırımcı sayısı da aynı sürede geriledi. Şimdilerde sayı 1.854 seviyelerinde bulunuyor. Fon %64,19 doluluk oranına sahip. NSH, algoritma destekli istatistiksel arbitraj yöntemiyle fiyat uyumsuzluklarından yararlanmaya çalışıyor. Son bir yılda %47,60 getiri sağladı. İstatistiksel arbitraj fonlarında ortalama yükseliş 38,09 seviyesinde.

TAHVİL

Otokar, piyasadan TLREF + %0,90 faizle en az 750 milyon TL borçlanıyor

Otokar Otomotiv, nitelikli yatırımcılara yönelik olarak 21.01.2026 talep toplama tarihli tahvil ihracı gerçekleştiriyor. Toplam başlangıç tutarı 750.000.000 TL olan tahvilin yıllık faizi TLREF + %0,90 olarak belirlendi. 726 gün vadeli tahvil, 3 ayda bir kupon ödemeli olacak ve toplamda 8 kupon ödemesi yapılacak. Tahvilin vade tarihi 19.01.2028 olarak açıklandı.

TLREF + %0,90 YILLIK BASİT FAİZ

21Ocak itibarıyla Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %37,68 seviyesinde bulunuyor. Otokar’ın verdiği %0,90 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Tahvil, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin uzun vadeli finansmanını karşılamasına olanak sağlayacak.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

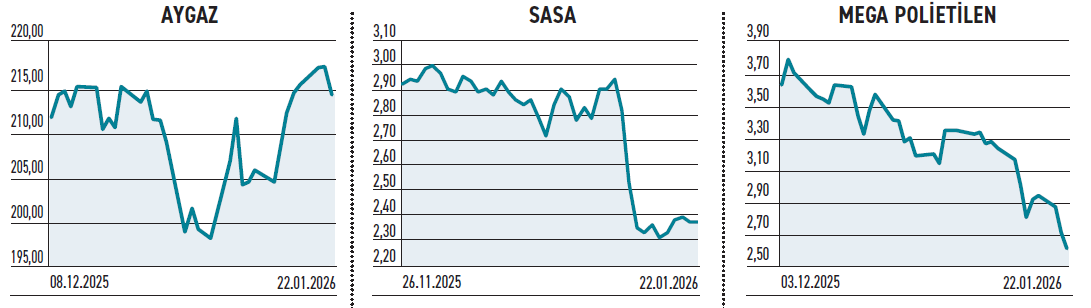

AYGAZ

AYGAZ

LPG taşımacılığı için yeni bir gemi satın alıyor. Teslimat 2028’in ikinci yarısında gerçekleşecek

Aygaz, ana faaliyet alanı olan LPG ticareti ve taşımacılığında tedarik zincirine ilave değer yaratmak amacıyla, VLGC boyutunda çift yakıt sistemli bir LPG gemisinin satın alınması için Hd Hyundai Samho ile gemi inşa sözleşmesi imzaladı. Toplam 119 milyon dolar tutarındaki gemi bedelinin, çoğunluğu 2028 yılının ikinci çeyreğinde planlanan teslimat öncesinde olmak üzere taksitler halinde ödenecek. VLGC tipi gemiler, büyük hacimli uluslararası LPG taşımacılığında ölçek ve maliyet avantajı sağlamaya olanak tanıyor. Çift yakıt sistemleri, yakıt esnekliği ve emisyon standartlarına uyum açısından tercih ediliyor. Enerji şirketleri bu tür yatırımlarla lojistik kapasitesini güvence altına alırken, navlun maliyetlerini daha öngörülebilir hale getirmeyi amaçlıyor.

SASA

Polyester elyaf tesisi devreye girdi. Seyhan yerleşkesinde planlanan tüm projeler hayata geçti

Sasa, yıllık 52.500 ton kapasiteli Düşük Ergimeli (Low-Melt) Polyester Elyaf Üretim Tesisini tamamladı ve tam kapasiteyle devreye aldı. Avrupa ve Orta Doğu’da saf Low-Melt Polyester üreten ilk tesis olma niteliğinde. Yıllık ciro katkısının 75 milyon dolar olması bekleniyor. Yatırımla birlikte Adana Seyhan yerleşkesinde planlanan tüm projeler hayata geçirilmiş oldu. Low-Melt polyester elyaf, teknik tekstiller başta olmak üzere otomotiv, hijyen ve nonwoven uygulamalarda kullanılan, yüksek katma değerli bir ürün grubu olarak öne çıkıyor. Bu segmentte kapasite, kalite ve maliyet avantajı; uzun vadeli tedarik anlaşmaları ve istikrarlı satışlar açısından belirleyici oluyor. Tek hat üzerinde yüksek kapasite, üretim verimliliğini ve birim maliyet kontrolünü güçlendiriyor.

MEGA POLİETİLEN

Avcılar’daki tesisini Adıyaman’daki fabrikasına taşıyor. Maliyetlerinde azalma sağlayacak

Mega Polietilen, İstanbul Avcılar’da bulunan EVA Üretim Tesisi’nin, Adıyaman Besni’de yer alan Pınarbaşı OSB içindeki fabrika yerleşkesine taşınmasına yönelik işlemlerin başlatılmasına karar verdi. Taşımayla birlikte, üretim faaliyetlerinin Adıyaman’daki mevcut tesis bünyesinde devam ettirilmesi planlanıyor. Üretim tesislerinin tek merkezde toplanması, sanayi şirketleri açısından lojistik, iş gücü ve enerji maliyetleri üzerinde tasarruf imkânı yaratabiliyor. Organize sanayi bölgeleri, altyapı avantajları ve bölgesel teşvikler sayesinde üretim maliyetlerini aşağı çekebilen alanlar arasında yer alıyor. Bu tür taşınmalar genellikle kapasite kullanımının daha verimli hale getirilmesini hedefler. Alınan karar, üretimde maliyet yönetimi odağını işaret ediyor.