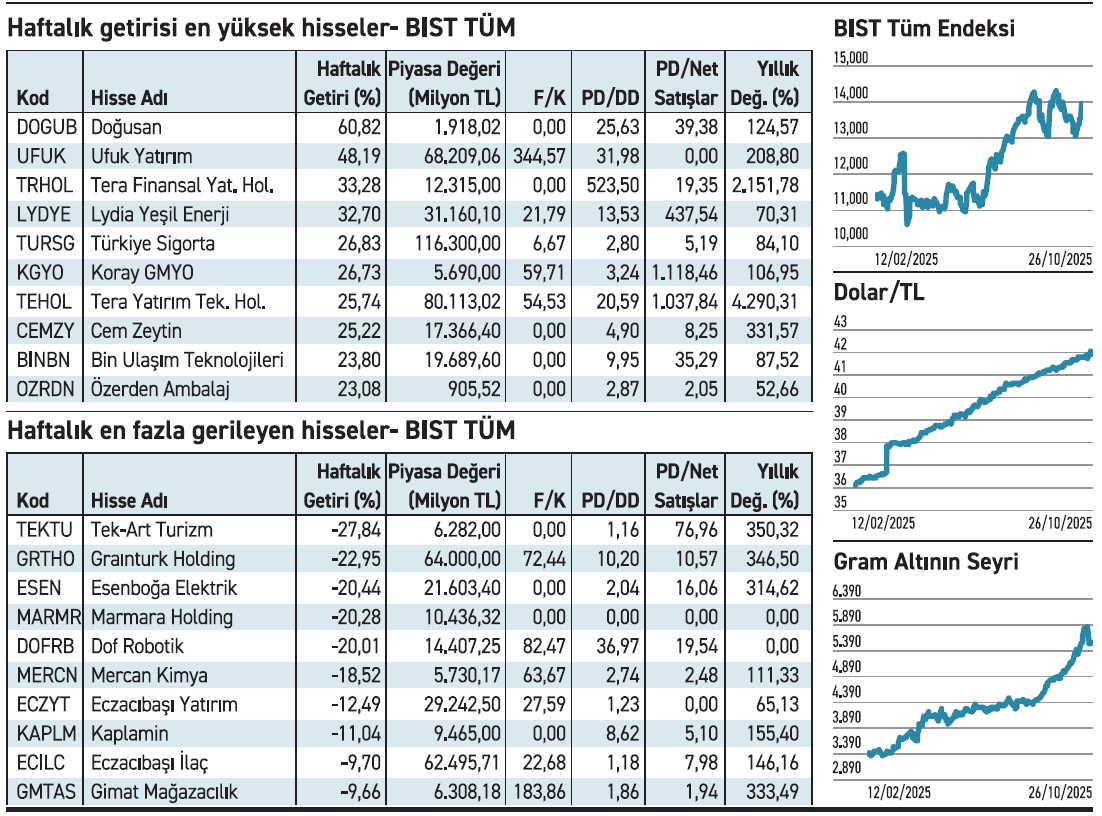

BIST Tüm Endeksi’nin haftalık performansı, piyasanın genel yönünü ve yatırımcı eğilimini en hızlı gösteren barometrelerden biridir. Haftalık hareketin yukarı veya aşağı olması, kısa vadede risk alma isteğinin mi yoksa korunma eğiliminin mi öne çıktığını işaret eder. XUTUM son bir haftada %6,84 yükselirken 41 hisse geriledi, 504 hisse değer kazandı. Yükselenler arasında 10 hisse %23 ve üzeri prim yaptı; bir hissenin artışı ise %61’e ulaştı. Haftalık bazda en fazla kazandıran hisse %60,8 ile Doğusan oldu. Hisse, hafta boyunca tavan serisiyle hareket etti. Son bir aylık yükselişi de %126’ya ulaşmış durumda. Geliri yok denecek kadar düşük ve zarar üretiyor. Sermayesinin %56,09’u Özelleştirme İdaresi’ne ait olan şirketin kamuya ait paylarının blok halinde satışı gündemde. Son teklif verme tarihi 24 Kasım. Satış haberi spekülatif bir harekete yol açmış görünüyor.

BIST Tüm Endeksi’nin haftalık performansı, piyasanın genel yönünü ve yatırımcı eğilimini en hızlı gösteren barometrelerden biridir. Haftalık hareketin yukarı veya aşağı olması, kısa vadede risk alma isteğinin mi yoksa korunma eğiliminin mi öne çıktığını işaret eder. XUTUM son bir haftada %6,84 yükselirken 41 hisse geriledi, 504 hisse değer kazandı. Yükselenler arasında 10 hisse %23 ve üzeri prim yaptı; bir hissenin artışı ise %61’e ulaştı. Haftalık bazda en fazla kazandıran hisse %60,8 ile Doğusan oldu. Hisse, hafta boyunca tavan serisiyle hareket etti. Son bir aylık yükselişi de %126’ya ulaşmış durumda. Geliri yok denecek kadar düşük ve zarar üretiyor. Sermayesinin %56,09’u Özelleştirme İdaresi’ne ait olan şirketin kamuya ait paylarının blok halinde satışı gündemde. Son teklif verme tarihi 24 Kasım. Satış haberi spekülatif bir harekete yol açmış görünüyor.

Haftanın en fazla yükselen ikinci hissesi %48,19 ile Ufuk Yatırım, 16 Ekim gününden bu yana hareketlenen hisseyle ilgili şirketin herhangi bir açıklaması bulunmuyor. Hissenin F/K ve PD/DD oranı sırayla 344 ve 31,98 gibi hayli yüksek seviyelerde. Bu durum, beklentinin yüksekliğine işaret ediyor. Karşılığının görülmemesi halinde beraberinde sert satışları gündeme getirebilecektir.

En fazla düşen Tek Art

Önceki haftalarda hareketlenmeler gerçekleştiren Tek Art Turizm, geçtiğimiz hafta %27,84 ile en fazla düşen oldu. Onu %22,95 ile Graintürk Holding takip etti.

ZEYNEP'E SOR

ZEYNEP'E SOR

SABİT FAİZ Mİ, DEĞİŞKEN FAİZ Mİ?

Sabit faiz; öngörülebilirlik, bütçe kolaylığı, düşük stres, güven, rahatlık. Fırsat kaybı, yüksek başlangıç, sınırlı esneklik, alternatif maliyet.

Değişken faiz; fırsat avantajı, düşük başlangıç, esneklik, güncellenebilirlik, kısa vade. Belirsizlik, risk, bütçe zorluğu, stres, şok etkisi.

Tavsiyeler 12 aylık öngörülerle yapılır. Kurumlardan 11’i hisseyi model portföyünde tutuyor

Aracı kurumların Koç Holding için olumlu beklentisine rağmen fiyat neden yükselmiyor?/Ömer Akboğa

Ömer, Aracı kurumların değerlendirmeleri, genellikle 6–12 aylık öngörülere dayanır ve uzun vadede toparlanma potansiyelini fiyatlar. Söz konusu beklentilerin kısa vadede fiyatlara tam yansımaması doğaldır. Çünkü piyasalar mevcut bilanço sonuçlarını geçmiş verilerden daha güçlü şekilde fiyatlar. Aracı kurumların Koç Holding hissesine yönelik yüksek hedef fiyat ve “al” tavsiyeleri olsa da zayıf seyrediyor. Bunun temel nedeni, şirketin ilk yarıda gelirini %14, esas faaliyet kârını %47 ve net kârını %51 düşürmesi. Bu durum yatırımcıların temkinli durmasına yol açıyor. Tavsiye eden 19 kurumdan 11’i hisseyi model portföyünde bulunduruyor.

Geçen yıl da ilk yarıda zarardaydı. Yıl sonunda kâra dönmüştü. Sorun bu defa zararın fazlalığı

Alarko Holding’in yıl sonunda kâra geçme olasılığı olup olmadığını öğrenebilir miyim?/Kemal Tekin

Kemal, ilk altı aylık mali tablo, Alarko Holding’in ikinci yarıda güçlü bir toparlanma gerçekleştiremediği taktirde 2025’i zararla kapatma riskinin yüksek olduğunu gösteriyor. Gelirler %34 daralırken dönem sonunda net zarar geçen yılın iki katına çıkmış durumda. Kârlılıkta yönü düzeltebilmek için ikinci yarıda faaliyet gelirlerinin tekrar pozitif tarafa geçmesi ve finansman kalemlerinin desteğinin korunması gerekiyor. Geçtiğimiz yıl da yılın ilk yarısında zarar açıklayan şirket, kâra dönmeyi başarmıştı. Bunda holding yapısının etkisi var. Bu nedenle benzer durum olası. Ancak zararın fazlalığı soru işaretlerini artıran en önemli unsur.

YATIRIM FONLARI

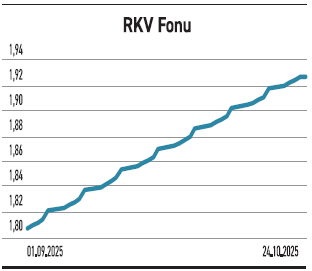

RKV fonu katılım ilkesi ve düşük riskle %23 getirdi

RKV fonu katılım ilkesi ve düşük riskle %23 getirdi

Re-Pie Portföy’ün yönettiği Kısa Vadeli Katılım Serbest (TL) Fonu (RKV), son dört ayda büyürken 451 milyon TL’ye ulaştı. Ekim ayında 3,66 milyon TL para girişi gözlendi. Portföyün %51,52’si katılma hesapları, %23,55’i diğer ürünler, %17,47’si özel sektör kira sertifikasından oluşuyor. Yatırımcı sayısı 282 ve doluluk %4,70 seviyesinde bulunuyor. Ölçek sınırlı olsa da giriş akışı pozitif algıyı güçlendiriyor. RKV, yalnızca TL cinsi katılım ilkesine uygun kısa vadeli araçlara yatırım yapıyor. Risk düzeyi 2, bu durum düşük oynaklık arayan temkinli yatırımcıya hitap ediyor. Son 6 ayda %23,08 getiri elde etti. Aynı sürede kısa vadeli fonlarının ortalaması %21,92 seviyesinde gerçekleşti. Yıllık %1 yönetim ücreti ile 30 fon arasında ortalamanın altında. Kısa vadeli fonlarda ücret %0,38 ile %2,42 arası değişiyor.

TAHVİL

Alves Kablo, %54,85 bileşik faizle 61,5 milyon TL borçlandı

Alves Kablo, 23.10.2025 tarihinde finansman bonosu ihracını tamamladı. Toplam tutarı 61.500.000 TL olan bononun yıllık basit faiz oranı %47, bileşik faiz oranı ise %54,85 olarak belirlendi. 119 gün vadeli ve tek kupon ödemeli olan bono, 20.02.2026 tarihinde itfa edilecek. Kupona isabet eden dönemsel faiz oranı %15,32 düzeyinde.

%47 YILLIK BASİT FAİZ

24 Ekim itibarıyla (TLREF) %39,19 seviyesinde bulunuyor. Buna göre Alves Kablo’nun sunduğu %47 basit faiz, TLREF’in yaklaşık 7,81 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından uygun bir getiri seviyesi olarak değerlendirilebilir. Söz konusu ihraç, Alves Kablo’nun kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFALVS22625 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

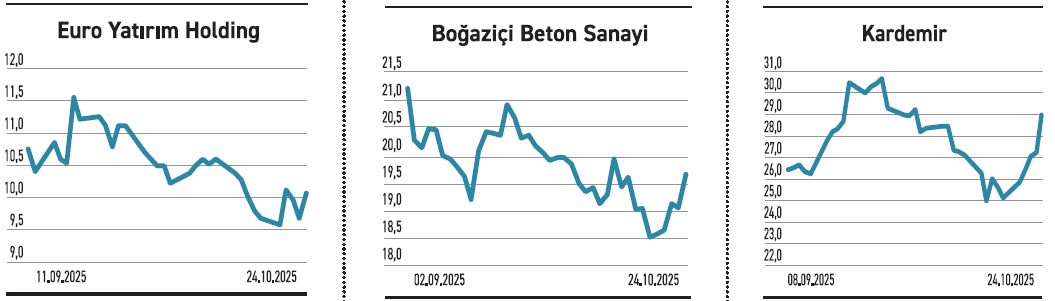

EURO YATIRIM

EURO YATIRIM

Madencilik alanındaki yatırım fırsatlarını değerlendiriyor. Gelirde çeşitlendirmeye gidiyor

Euro Yatırım Holding, sürdürülebilir gelir kaynaklarını çeşitlendirme hedefi doğrultusunda madencilik sektörüne yönelik yatırım arayışına yöneldi. Bu kapsamda madencilik faaliyetleri yürüten firmalara ait değerleme raporları incelenmeye aldı. Madencilik, emtia fiyatlarındaki küresel artış ve tedarik zinciri kırılganlığı nedeniyle yatırımcılar açısından son dönemde hayli ilgi görüyor. Özellikle maden lisanslarına sahip şirketlere yönelik alım ve ortaklık girişimleri, portföy çeşitliliği açısından dikkat çekiyor. Sektör aynı zamanda hem döviz bazlı gelir potansiyeli hem de reel varlık niteliğiyle de öne çıkıyor. Euro Yatırım’ın bu adımı, mevcut faaliyet alanları dışında yüksek getiri potansiyeli taşıyan alternatif yatırımlara yönelme arayışını gösteriyor.

BOĞAZİÇİ BETON

Toplam 420 milyon TL’lik iki ayrı iş için anlaşmaya vardı. Koşullara göre tutar değişebilir

Boğaziçi Beton, gerek İstanbul Havalimanı'nda yapılacak OC Otopark ve Ofis Binası projesi için gerekse TEM Otoyolu kavşak ve yol düzenleme projeleri için iki ayrı hazır beton sözleşmesi imzaladı. Söz konusu sözleşmeler kapsamında yaklaşık 420 milyon TL tutarında beton üretimi ve tedariki öngörülüyor. Şirket, bu işlerde tedarik miktarının proje koşullarına göre değişebileceğini de dile getirdi. Hazır beton, büyük altyapı ve üstyapı projelerinde hem zamanlama hem kalite açısından önemli bir bileşen. Boğaziçi Beton, bugüne kadar kamusal ve özel projelerde edindiği saha deneyimiyle, bu büyüklükteki projelere hizmet sağlayabilecek teknik kapasiteye sahip bulunuyor. Beton tedarikinde süreklilik ve dayanıklılık unsurları, projelerin başarısında belirleyici rol oynuyor.

KARDEMİR

Yurt içi demiryolu projesi için 14,5 milyon euroluk ray satışında bulundu. Etkinliği güçleniyor

Kardemir, yurt içindeki demiryolu projelerinde kullanılmak üzere 14.564.000 euro tutarında ray satış sözleşmesi imzaladı. Söz konusu anlaşma, şirketin ürün portföyü içindeki katma değerli ray üretiminin iç pazarda kullanımına yönelik satışlarından biri olarak değerlendiriliyor. Demiryolu yatırımları, kamu altyapı harcamaları içinde stratejik bir yer tutarken, yerli üreticiler için de uzun vadeli iş hacmi yaratıyor. Kardemir’in ray üretim kapasitesi ve teknik sertifikasyonları, bu tür projelere doğrudan tedarik yapmasına imkan tanıyor. Satış, Kardemir’in yurtiçi projelerdeki etkinliğini artırırken, istikrarlı gelir kalemlerinden biri olan ray segmentindeki görünürlüğünü güçlendiriyor. Firma altı aylık dönemde satışlarını düşürürken dönem sonunda zarar yazdı.