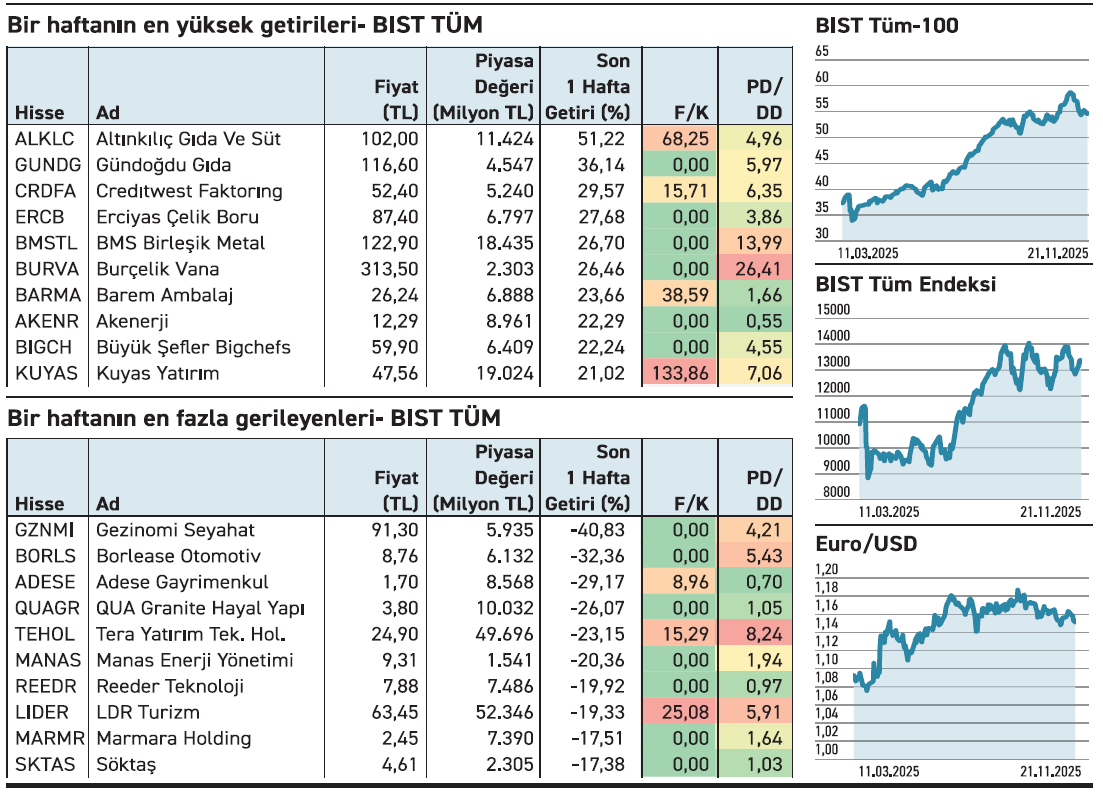

BIST Tüm Endeksi’nde geçen hafta 341 hisse yükseldi. En güçlü yükselenlerden 10 hisse %21’in üzerinde değer kazandı. İçlerinden biri %51’i aşarak en yüksek getiriyi sağladı. Aynı sürede 200 hisse düşerken, en sert kayıp %41’e yaklaştı.

BIST Tüm Endeksi’nde geçen hafta 341 hisse yükseldi. En güçlü yükselenlerden 10 hisse %21’in üzerinde değer kazandı. İçlerinden biri %51’i aşarak en yüksek getiriyi sağladı. Aynı sürede 200 hisse düşerken, en sert kayıp %41’e yaklaştı.

BIST Tüm Endeksi’nin bir haftalık %3,38’lik çıkışı, geniş tabanlı bir yükselişi ve belirgin ayrışmaları bir arada getirdi. Borsada 341 hissenin yükseldiği bu süreçte, 10 hisse %21’in üzerinde getiri sağladı. Haftanın en yüksek artışı %51’in üzerinde gerçekleşti. Aynı sürede 200 hissenin gerilemesi ve en fazla düşenin kaybının %41’e yaklaşması, risk almak istemeyenlerin kâr realizasyonuna gittiğini işaret etti. Altınkılıç Gıda, %51,22 ile haftanın en güçlü çıkışını sergiledi. Geçtiğimiz yıl borsaya gelen hisse, hazirandan bu yana yukarı yönlü eğilimiyle dikkat çekiyor. Geçtiğimiz hafta üç gün tavan yaparken son gün tavandan döndü, satıcılar hafta sonu riskini taşımak istemedi. Kefir ile sektörde açılım sağlamak isteyen şirket, dokuz aylık dönemde gelirini %15 esas faaliyet kârını %53 büyüttü. Dönem sonunda da zarardan 77,9 milyon TL kâra geçti.

Yüzde 36,1 ile haftanın en fazla yükselen ikinci hissesi Gündoğdu Gıda oldu. Şirket, dokuz aylık dönemde gelirini %37, esas faaliyet kârını ise %65 düşürdü. Dönem sonunda da 61,6 milyon TL zarar açıkladı. Hissede ağustostan bu yana belirgin bir hareketlilik gözlenirken yukarı aşağı dalgalanmalar da artış var. Hissede kısa vadeli fiyat beklentili işlemler öne çıkıyor.

En fazla düşen

Gezinomi Seyahat’teki satış baskısı devam ediyor. 6 Kasım günü 299,25 TL’yi gören hisse, geçen 11 işlem gününde sürekli tabandan işlem gördü. Bu sürede fiyattaki düşüş %70’e yaklaşırken son bir haftalık kayıp da %40,83’ü buldu.

ZEYNEP'E SOR

ALTIN MI, KATILIM FON MU?

Altın; güvenli liman, enflasyon kalkanı, likidite, çeşitlendirme, sınırlı arz. Getiri üretmeme, volatilite, depolama, kur bağımlılığı, fırsat maliyeti.

Katılım fonu; düzenli getiri, profesyonel yönetim, çeşitlendirme, faizsiz getiri. Komisyon, piyasa riski, şeffaflık farkı, getiri dalgası, likidite farkı.

Yeni siparişler alıyor. Döviz bazlı gelirin bilançoya yansıması önümüzdeki yıl daha da hızlanır

Sizce Aselsan’ın yıl sonu büyümesi ne düzeyde gerçekleşir? /Kadir Özdemir

Kadir, Aselsan yılın dokuz ayında satış gelirlerini %12 artırarak 90,9 milyar TL’ye, net kârını da %42 yükselterek 11,7 milyar TL’ye çıkardı. Brüt kâr ve esas faaliyet kârındaki %12 ve %37’lik artış, savunma projelerinde teslimat hızının arttığını ve yüksek marjlı ürünlerin payının büyüdüğünü gösteriyor. Şirket, Hava Savunma Sistemleri alanında 1,1 milyar euro tutarında yeni sözleşme imzaladı ve yılın başından bu yana toplam 242,3 milyar TL’yi aşan yeni iş siparişleri söz konusu. Bu tutar, 2024 yılı toplam satışlarının %161’i seviyesinde ve büyümesini koruyor. Döviz bazlı gelirin bilançoya yansımasının ise 2026’da hızlanması beklenmeli.

Yatırım firması olma özelliği kârın satışlarından ziyade iştiraklerinin kazancına dayanıyor

Borusan Yatırım nasıl oluyor da gelirinin katbekat üzeri kâr açıklayabiliyor?/ Hilal Karaman

Hilal, klasik sanayi firmalarından farklı olarak Borusan Yatırım’ın bilançosu, bir holding yatırım şirketi yapısı niteliğinde. Bu nedenle faaliyet gelirleri düşük görünürken, kârın büyük bölümü bağlı ortaklıklardan gelen paylar sayesinde oluşuyor. Dolayısıyla şirketin açıklanan kârı, kendi satış hacminden ziyade, sayısı dokuzu bulan iştiraklerinin performansıyla belirleniyor. Firmanın kârlı iştiraklerin dönemsel sonuçları, özkaynak yöntemiyle Borusan Yatırım’ın kâr hanesine yansıyor. Bu da faaliyet zararını fazlasıyla telafi ediyor. Mevcut durumdan ötürü, şirketin gelir tablosundaki düşük satış rakamı yanıltıcı olmakta.

YATIRIM FONLARI

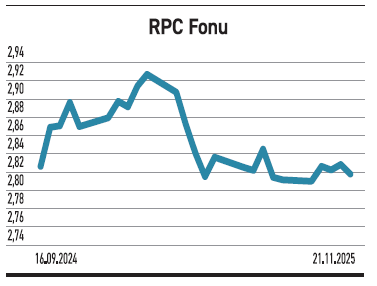

RPC fonu yabancı ağırlıklı hisselerle ortalama üstü

RPC fonu yabancı ağırlıklı hisselerle ortalama üstü

Rota Portföy’ün yönettiği İklim Değişikliği Çözümleri Değişken Fonu (RPC) 24,1 milyon TL büyüklüğünde ve ekime göre sınırlı bir artış gösterdi. Portföyün %58,85’i yabancı hisselerde, %36,08’i yerli hisselerde yer alıyor. Hazirandan bu yana nakit çıkışı yaşanan fona kasımda 246 bin TL giriş oldu. Yatırımcı sayısı 437’ye yükselerek küçük bir artış kaydetti. Fon, iklim çözümleri temasıyla portföyünün ağırlığını bu alanda faaliyet gösteren şirketlere yatırım yapıyor. Portföyünde ağırlıklı olarak ECOGR, BIMAS, TSKB, ENJSA ve SAHOL hisselerini bulunduruyor. Sürdürülebilirliği önemseyen yatırımcılara hitap ediyor. Son altı ay getirisi %20,78 ile sürdürülebilir fonların %16,65 olan ortalamasının üzerinde. Yıllık %2,00 yönetim ücreti ile 23 fon arasında düşük olanlar arasında yer alıyor. En yükseği %2,90.

TAHVİL

Tera, %47,64 bileşik faizle 2 milyar TL borçlandı

Tera Yatırım Bankası, 21.11.2025 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 2.000.000.000 TL olan bononun yıllık basit faiz oranı %43, bileşik faiz oranı ise %47,64 olarak belirlendi. 182 gün vadeli ve tek kupon ödemeli bono, 22.05.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %21,44 düzeyinde.

%43 YILLIK BASİT FAİZ

21 Kasım 2025 itibarıyla TLREF %39,33 seviyesinde bulunuyor. Buna göre Tera’nın sunduğu %43 basit faiz, TLREF’in yaklaşık 3,67 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından uygun bir getiri seviyesi olarak değerlendirilebilir. İhraç, firmanın kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFTRYB52629 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

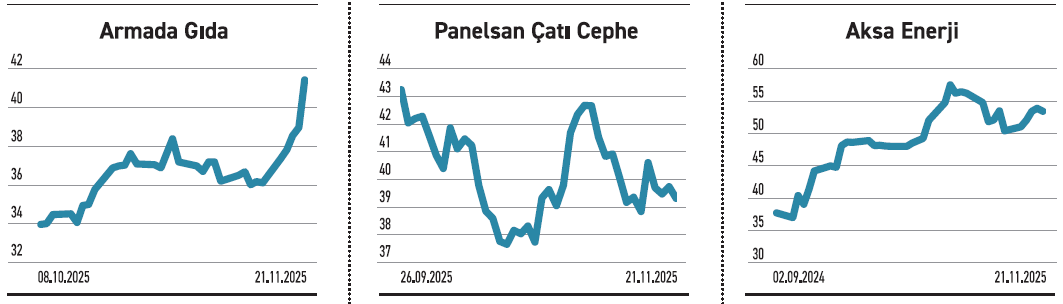

ARMADA GIDA

ARMADA GIDA

Sağlıklı beslenme kategorisinde güçlenmek istiyor. Sektördeki şirketin %75 payını satın aldı

Geçtiğimiz ocak ayında borsaya gelen Armada Gıda, Talya Foods’un %75 hissesini satın aldığını duyurdu. 8 milyon TL sermayeli şirkete yapılan yatırımla sağlıklı beslenme kategorisinde güçlenmeyi hedefliyor. Gelişme ileriye dönük planlarıyla uyumlu bir nitelik taşıyor. Sağlıklı gıda pazarı, artan bilinç ve tüketici tercihlerindeki dönüşüm nedeniyle son yılların en hızlı büyüyen alanlarından biri.*** Bitkisel temelli ürünler, fırsat avantajı sağlayabiliyor. Armada Gıda’nın Talya Foods alımı, şirketin geleneksel ürün gamını daha yüksek katma değerli bir çizgiye taşıma isteğini gösteriyor. Entegre ürün çeşitliliğinin artması orta vadede gelir yapısını destekleyecektir. Ancak pazarda rekabetin yüksek olması, yeni ürünlerin nasıl konumlandırılacağını önemli kılıyor.

PANELSAN

Yeni bir sipariş aldı. Dokuz aylık dönemde ise geliri %21 azaldı. Sipariş gelirini destekliyor

Panelsan, 87.496.500 TL tutarında sipariş aldı. Üretim ve teslimat planlandığı şekilde gerçekleşecek. Yapı paneli ve izolasyon malzemeleri sektörü, sanayi tesisleri, depolar ve enerji projeleri gibi geniş bir kullanım alanına sahip. Talep genellikle inşaat yatırımları, fabrika kurulumları ve yenileme projeleriyle paralel hareket ediyor.

Bu tür toplu alım sözleşmeleri, üreticiler için dönemsel kapasite kullanımını artıran ve nakit akışını destekleyen unsurlar olarak öne çıkıyor. Panelsan’ın aldığı yeni sipariş, şirketin 2024 yılı cirosunun %2,12’si seviyesinde bulunuyor. Bu itibarla üretim hacmine katkı sağlasa da yüksek bir sipariş olarak değerlendirilmemeli. Firma dokuz aylık dönemde gelirini %21 azaltırken dönem sonunda %6 artışla 83,4 milyon TL kâr elde etti.

AKSA ENERJİ

Yıl sonu gelir ve FAVÖK beklentisini yukarı revize etti. Yatırımlarda ise düşüş öngörüyor

Aksa Enerji, yıl içi gerçekleşmelere bağlı olarak beklentisini yükseltti. 2025 yıl sonu hasılat öngörüsünü 36,85 milyar TL’den 38 milyar TL’ye çıkardı. FAVÖK’ü de 11 milyar TL’den 12 milyar TL’ye yükseltti. Öte yandan yatırım harcamalarını 23 milyar TL’den 20 milyar TL’ye düşürerek daha düşük bir sermaye kullanımı projeksiyonu açıkladı. Firmanın beklentisini yukarı yönlü revize etmesi gelişmelerin şirket açısından planlanandan daha iyi geçtiğine işaret ediyor.

Aksa Enerji’nin, gelirini ve FAVÖK’ünü yukarıya taşıması, faaliyet tarafında güçlü bir görünüm sunarken, yatırım harcamasının azaltılması bilanço yönetiminde daha temkinli bir yaklaşım ortaya koyuyor. Firma, dokuz aylık dönemde gelirini %8, esas faaliyet kârını ise %46 yükselti. Dönem sonunda ise net kârını %22 düşürdü.