ŞEBNEM TURHAN

Milyonlarca yatırımcının parasını park ettiği yatırım fonlarında kabus gibi bir hafta geride kaldı. Likidite baskısı TEFAS’a takas saatlerini uzattırdı, Takasbank piyasa teminatlarını yükseltti. Ancak yatırımcı halen daha kendini güvende hissetmiyor. Deneyimli fon yöneticisinin regülatörlerin sadece yapılan işlemler piyasayı bozduğunda devreye girdiğini normal zamanlarda düzgün denetimler yapılsa bu sıkıntıların yaşanmayacağını vurguladı. Aynı uzman serbest fonlara limit getirilmesinin yanlış olduğunu da vurgularken nitelikli yatırımcı limitinin artırılması ve bu fonların işlemlerine yönelik denetimlerin yoğunlaştırılması gerektiğine işaret etti.

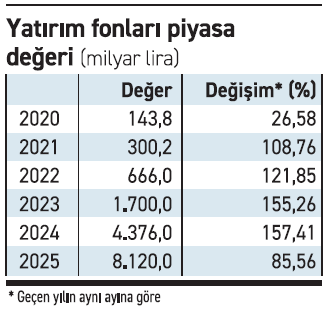

8.12 trilyon liralık büyüklüğe ulaştı

Son yılların gözde yatırım araçlarından olan yatırım fonlarına yönelik endişeler büyüyor. Yüksek faiz döneminde dalgalı bir seyir izleyen hisse senedi piyasalarına karşılık hızla ilginin arttığı fonların piyasa değeri 8.12 trilyon lirayı buldu 5 yıl öncesine göre yüzde 5547 arttı, son iki yıldaki büyüme 5 kata dayandı. Dikkat çeken portföy büyüklüğündeki fonlarda yatırımcı sayısı da 5.7 milyonu aştı. Geçen yıla göre yatırım fonlarının piyasa değerindeki artış yüzde 85,6’yı buldu. Son günlerde ise gerek aracı kurumlara yönelik operasyonlar gerekse fon yöneticilerine yönelik idari para cezaları ile ekonomi yönetiminden gelen uyarılarla fonlarda yatırımcı tedirgin oldu. Ayrıca sosyal medyada fon satış işlemi sonucunda parasını alamadığını iddia edenlerin sayısı da arttı, likidite baskısı baş gösterdi. Peki ne oldu da gözde yatırım enstrümanı yatırım fonlarında sorunlar ortaya çıktı?

Son yılların gözde yatırım araçlarından olan yatırım fonlarına yönelik endişeler büyüyor. Yüksek faiz döneminde dalgalı bir seyir izleyen hisse senedi piyasalarına karşılık hızla ilginin arttığı fonların piyasa değeri 8.12 trilyon lirayı buldu 5 yıl öncesine göre yüzde 5547 arttı, son iki yıldaki büyüme 5 kata dayandı. Dikkat çeken portföy büyüklüğündeki fonlarda yatırımcı sayısı da 5.7 milyonu aştı. Geçen yıla göre yatırım fonlarının piyasa değerindeki artış yüzde 85,6’yı buldu. Son günlerde ise gerek aracı kurumlara yönelik operasyonlar gerekse fon yöneticilerine yönelik idari para cezaları ile ekonomi yönetiminden gelen uyarılarla fonlarda yatırımcı tedirgin oldu. Ayrıca sosyal medyada fon satış işlemi sonucunda parasını alamadığını iddia edenlerin sayısı da arttı, likidite baskısı baş gösterdi. Peki ne oldu da gözde yatırım enstrümanı yatırım fonlarında sorunlar ortaya çıktı?

■ İLK KEZ Mİ YAŞANDI?

EKONOMİ, deneyimli bir fon yöneticisine yatırım fonlarında yaşanan sorunları ve çözüm önerilerini sordu. Uzman, yatırım fonlarında yüzde 1000’i aşan performansların görülmesinin yeni olmadığına işaret ederken o dönemlerde piyasayı bozacak seviyede büyük olmadığı için konuşulmadığını dile getirdi. Uzmanın verdiği bilgilere göre bundan 2-4 yıl önce de benzer şeyler yaşandı, sansasyon yaratmadı. En önemli konunun denetim olduğunu vurgulayan uzman baştan düzgün denetim olsaydı şu an Hazine ve Maliye Bakanı Mehmet Şimşek’in dediği gibi serbest fonlara bir düzenleme geleceği laflarının duyulmayacağını kaydetti. Uzman, mevzuatların çok eski olduğunu bazı düzenlemelerin gerekebileceğini belirtirken ancak bugün yaşananları engellemenin yolunun düzenleme olmadığına dikkat çekti. Bu fonların işlemlerinin yanlış olduğunu söyleyen uzman bu tip işlem yapanların denetlenmesi gerektiğini ve regülatörlerin bu konuda eksik kaldığını söyledi.

■ BU GETİRİ NASIL ELDE EDİLİYOR?

Uzmanın verdiği bilgiye göre 2021-2023 yıllarında da bazı serbest fonların getirilerinde ciddi artışlar yaşandı. Ancak o dönemin bu dönemden farkı getirilerin yüzde 1000-2000 olmaması ve o günlerde fonların ‘sevdiği’ hissenin BİST30’a alınmamasıydı. Uzman, serbest ve TEFAS’a açık beraber fonları olan çoğu kurumun bu işlemleri yaptığını kaydetti. Yüksek getiri sağlayan işlemlerin ayrıntılarını da uzman şöyle anlattı: “Normal şartlarda bir serbest fon içeriği henüz görünmezken içine konan parayla belli bir hissenin tüm likiditesini kurutup istediği gibi hareket ettirebilir. Daha sonra bu hisseyi satmaya çalıştığında kendi halihazırda TEFAS’a açık fonlarından o hisseyi çizerek karı serbest fonuna bırakabilir. Bu bir yöntem. Tam tersi de mümkün. Bunu son günlerde daha çok konuşuyoruz. TEFAS’a açık hisse senedi fonlarından önce hisse senetlerini çekip, sonra hisse senedini serbest fona çizdirerek getiriyi devam ettirerek TEFAS’a açık fona fon girişini sürdürebilirler. Bunlar zaten oldu. Nasıl oluyor en basit yolu anlatayım. Bir tane hisse senedinin likiditesini fiili dolaşımdaki paylarının çoğunluğunu elinde tuttuğunuz zaman birey ya da kurum olun o hisse senedini istediğiniz gibi hareket ettirirsiniz. Bu fonlarda da böyle oluyor. Bir hissede pozisyonların büyüklüğü bu harekete imkan sağlıyor. Hisseyi her gün alım yaparak yükseltirken fonun getirisini de artırdılar. Normalde böyle işlemi yapan başkasının hisse senedinde bu işlemleri yapıyor. Bazı fonlar ise kendi şirketlerinde bunu yapmaya başladı. Şu anda çok ciddi bir pozisyonu binlerce kişi taşıyor.”

■ HİSSE NİYE O KADAR KAZANDIRMADI?

Fonlar bir hisse senedi üzerinde pozisyonunu büyütüp getirisini yükseltse de aynı performansı o hisse senedi göstermiyor. Uzman fon getirisinin sadece hisse senedinin yükselişiyle olmadığını TEFAS ve fonların getiri hesaplamasındaki farkın da bu yüksek getirilerin yakalanmasında etkili olduğunu vurguladı. Uzmanın verdiği bilgiye göre bir fona para gireceği paranın girişinin gerçekleşmesinden 2 gün önce belli oluyor çünkü ihbar geliyor. Yani T gününde paranın gireceğini öğrenen fon T+2 gününde fiziki giriş gerçekleşmeden önce elinde olmayan para ile hisse senedi alımı yapıyor. Zaten yüklü bir alım olduğu için o hisse o günü yüzde 10 yükselişle kapatabiliyor ve daha fonda para olmadan fon getiri sağlamaya başlıyor. Fonların getiri hesabı da aynı gün üzerinden hesaplandığı için içinde hiç para olmayan bir fon bile yüksek getiriler sağlıyor.

■ PARA PİYASASI FONLARINA NASIL SIÇRADI?

Deneyimli fon yöneticisinin verdiği bilgiye göre para piyasası fonları veya borçlanma araçları fonu da olabilir başka fonlar elinde boşta para tutan ve para satan fonlar normalde repo yaparak getiri elde ediyor. Ancak bu fonlar pay repo yaparak daha fazla getiri ile diğer PPF’lerden ayrışmayı hedefliyor. Uzman 2021 yılında PPF’lerin arbitraj fonlarıyla repo işlemini gerçekleştirdiğini ancak arbitraj fonlarında risk olmadığını vurgulayarak şu an pay reponun büyük risk taşıdığını dile getirdi. Uzmanın verdiği bilgiye göre diğer fonlar para piyasası fonlarından borç alıyor bunun karşılığında ise aynı değerde hisse veriyor. Ama burada risk çok yüksek. Çünkü repo karşılığı verilen hissedeki hareketler para piyasası fonunun likiditesini etkiliyor. 1 milyon liraya 800 bin lira verilmiş olsa bile uzmana göre riskli bir yapı ve bu risk para piyasası fonu ile yatırımcılara da taşınıyor.

■ FON SATANLARIN PARASI NEDEN GECİKTİ?

EKONOMİ’ye bilgi veren iki deneyimli fon yöneticisi de geçen hafta fon satan yatırımcıların para ödemelerinde yaşanan gecikmede Allbatross Yatırım yöneticilerine yönelik operasyonların da etkili olduğunu dile getirdi. İki uzman da operasyon sonrasında kurum ve kurumun diğer şirketlerinden çıkışların yaşandığını özellikle bu şirketlerin çok fazla borçlanma aracı ihracı gerçekleştirmiş olmasının sorun yarattığını belirtti. Borçlanma araçları fonlarının likit olmadığını çıkış geldiğinde bunu karşılamak için satış yapman gerektiğini ancak alıcı da olmayınca para piyasası fonlarından borçlanman gerektiğini belirten uzman sonrasında ise likidite problemine dönüştüğünü belirtti. Diğer uzman da diğer fonlarında bulunan hisselerin de taban olmasıyla likit yaratılamadığını ve normalde aynı gün yatması gereken paranın 2-3 gün gecikmeli yattığını kaydetti. Aynı uzman TEFAS’ın bir havuz gibi hareket ettiği için alakasız fonların da bu nedenle takas gerçekleştiremediğini ve ödemede sıkıntı yaşadığını vurguladı. TEFAS’ın bu nedenle işlem saatlerini uzattığı belirtildi.

■ ACİL NE ÖNLEMLER ALINMALI?

Ciddi bir suiistimal yaşandığına dikkat çeken uzman regülatörlerin piyasayı bilenlerle daha ciddi iletişim içinde olması gerektiğini vurguladı. Uzman, SPK’nın genel müdürlerle Sapanca’da gerçekleştirdiği toplantıyı hatırlatarak bu tür toplantılara gerçekten tuşa basan ve bu işlemlerin ayrıntısını anlayan insanların gitmesi gerektiğini ve bu tür işlemleri fark ettiği anda SPK’ya haber verebilmek için daha yakın ilişkiler kurulması gerektiğini dile getirdi. Bundan sonra aynı sorunların yaşanmaması için öncelikle fonların çerçevesinin doğru belirlenmesi gerektiğini vurgulayan uzman serbest fonlara limit getirilmesinin ise yanlış olacağını kaydetti. Uzmana göre serbest fonların yaptığı işlemlerin incelenmesi bu yaşananların yaşanmaması için yeterliydi. Ayrıca serbest fonları TEFAS’a açmanın da yanlış olduğunu, 1 milyon lirada takılı kalmış olan nitelikli yatırımcı şartının da 10 milyon liraya çıkarılması gerektiğini kaydeden uzman komple mevzuatı değiştirerek basiretli yönetilen serbest fonlara zarar verilmesinin de yanlış olduğuna dikkat çekti.