ŞEBNEM TURHAN

Merkez Bankası Para Politikası Kurulu bugün kritik faiz kararını açıklayacak. Kritik çünkü beklentileri aşan eylül enflasyonu, ekimde yine yüksek tahmin edilen enflasyon verisi, artan döviz talebi ve iç siyasi gerginliklerin gölgesinde açıklanacak karar. Piyasa eylül enflasyon verisi öncesi 250 baz puan civarı olan beklentisini 100-150 baz puana düşürdü. Bazı ekonomistler ise pas geçme ihtimalinin daha yüksek olduğunu vurguluyor. Merkez Bankası PPK’da faiz kararı kadar metin de önemli olacak. Beklentiler oldukça şahin bir metin olması yönünde şekilleniyor.

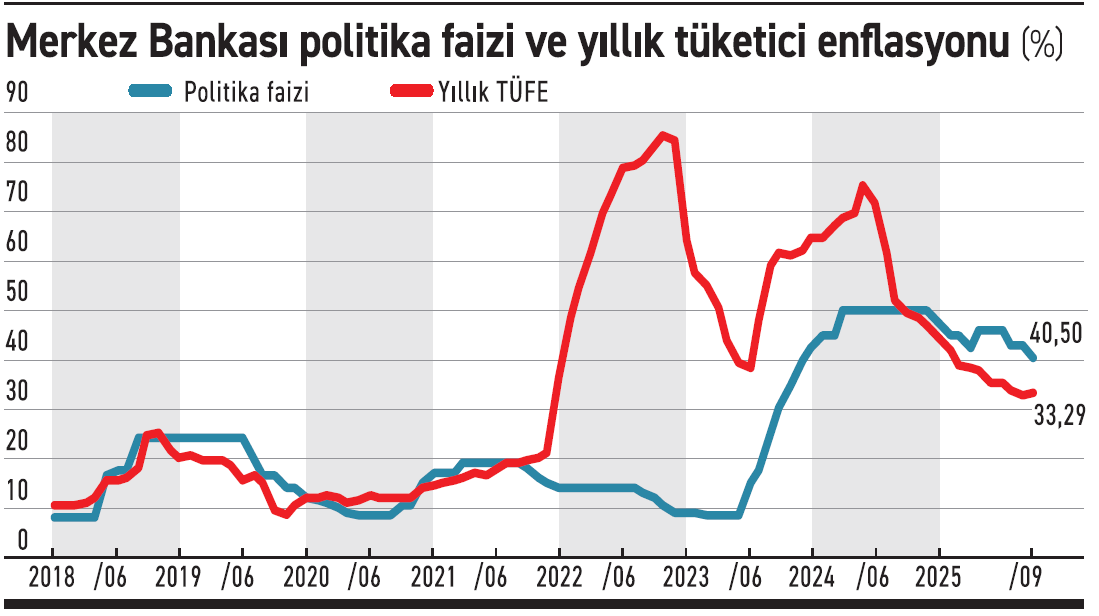

Merkez Bankası en son eylül toplantısında politika faizinde 250 baz puan indirim yaptı ve politika faizini yüzde 40,5’e çekti. Ancak krediler ve TL mevduata yönelik makroihtiyati önlemlerde bir değişiklik olmadığı için politika faiz indirimi ne kredi ne de mevduat faizlerine yansımadı. Şimdi bugün yüzde 40,5 politika faizini ve değişmesi beklenmeyen makroihtiyati tedbirlerin geleceğine ilişkin ipuçları PPK toplantısı metninden alınmaya çalışacak. Beklenti anketlerinde 150 baz puanlık indirim öne çıksa da pas geçme ihtimalinin daha yüksek olduğunu düşünen uzmanlar bu beklentilerini olumsuz enflasyon görünümünün ekimde de sürmesi, kamu zamlarının devam etmesi, ekonomik aktivitede de dezenflasyonu destekleyecek bir yavaşlama görülmemesine dayandırıyor. Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara, bugün merkez bankasının şu üç nedenden dolayı faizleri değiştirmemesi gerektiği kanaatinde olduğunu belirterek nedenleri şöyle sıraladı: “Rezerv kaybı devam ediyor, aylık enflasyon eğilimi %2’de takılıp kaldı, enflasyon beklentileri bozuldu.”

"İçerde ve dışarda belirsizlikler yüksek, PPK’da pas geçilmeli"

TEPAV Para Politikası Çalışma Grubu yayımladığı raporunda bugünkü toplantıda Merkez Bankası Para Politikası Kurulu’nun yüzde 40,5 olan politika faizini sabit tutması gerektiğini, gecelik borç alma ve borç verme faizlerinin de değişmemesi gerektiğini vurguladı. Raporda, Eylül 2025’te Türkiye’nin aylık tüketici enflasyonunun yüzde 3,23 ile G20 ülkeleri arasında en yüksek oran olduğu hatırlatılarak yıllık bazda da Türkiye, Arjantin’i geride bırakarak OECD ülkeleri içinde en yüksek enflasyona sahip ülke konumuna yükseldiği vurgulandı. Öncü göstergelerin ekim ayı enflasyonunun da yüksek geleceğine işaret ettiği kaydedilen raporda “Ayrıca enflasyon bekleyişleri de ekim ayında önemli ölçüde bozulmuştur. 2026 yıl sonu enflasyon hedefi yüzde 16 iken, piyasa bekleyişi yüzde 22,1 düzeyine çıkmıştır” denildi.

Finansal istikrara ilişkin göstergeler yakından izlenmeli

Mart ayından bu yana yaşanan gelişmelerin, makroekonomik istikrarın sağlanması ve yapısal temellerin güçlendirilmesinin ne kadar hayati olduğunu bir kez daha gösterdiğine işaret edilen raporda şöyle denildi: “Bir istikrar programının başarısının olmazsa olmaz koşulu, risk priminin kalıcı biçimde düşürülmesidir. İç siyasetteki gelişmeler ile küresel ticaret ve siyasette korumacılığın artmaya devam etmesi ileriye dönük belirsizlikleri yoğunlaştırmakta ve ekonomimiz açısından çok daha olumsuz sonuçların ortaya çıkma ihtimalini önemli ölçüde artırmaktadır. Bu gelişmeler çerçevesinde, özellikle finansal istikrara ilişkin göstergeler çok yakından izlenmelidir. Finansal istikrarı sağlamaya yönelik önlemlerin kaçınılmaz olarak ön plana çıkması ihtimali dikkate alınmalıdır.”

Raporda, enflasyon bekleyişlerinin çıpalanamamış olması, bekleyişlerin çıpalanamamasının enflasyonda atalet yaratan fiyatlama davranışlarını devam ettirmesi, kamunun belirlediği mal ve hizmet fiyatlarında tek seferlik çok yüksek artışlar yapılması, bütçe açığının hala yüksek olması, toplumun her kesiminden ekonomi programına yönelik şikayetlerin artması ve yoğun Çin rekabeti programa yönelik riskler olarak sıralandı.

Uygulanabilirliğe dair şüpheler arttı

Enflasyonla mücadelenin sürdürülebilirliği ve kalıcı olarak düşük bir enflasyon düzeyine ulaşılmasının giderek zorlaştığı kaydedilen raporda temel sorunların, uygulanmakta olan ekonomi programının önemli eksiklikler içermesi ve son dönemde yaşanan siyasi gelişmelerin artırdığı belirsizlik ve risklerin, mevcut programın uygulanabilirliğine dair şüpheleri artırması olduğu vurgulandı.

TEPAV Para Politikası Çalışma Grubu, ne yapılması gerektiğini ise şöyle sıraladı: “Hem içeride hem de dışarıda belirsizliklerin yüksek seyrettiği bir dönemde kontrol edebileceğimiz belirsizlikleri azaltmak çok daha fazla önem kazanmıştır. Acil öncelik, adil ve hızlı çalışan bir yargı sistemi oluşturmak, hukukun üstünlüğünü sağlamak ve demokratik değerlere saygı göstermektir. Bu yapılmadıkça, önemli ekonomik sorunları çözmek mümkün görülmemektedir. Geniş kesimlerce benimsenecek ve “ülkede önemli değişiklikler oluyor” heyecanını uyandıracak yeni bir kalkınma stratejisine ihtiyaç vardır. Öncelikle maliye politikasının enflasyonla mücadeleyi desteklemesi önemlidir. Enflasyonda atalet yaratan fiyatlama davranışları konusunda yapısal sorunların giderilmesi, rekabet ortamının iyileştirilmesi ve şirketler kesimiyle uzlaşma çabalarına girişilmesi gerekmektedir.”

Yabancının beklentisi 100 baz puan indirim

Öte yandan yabancı ekonomistlerin de politika faizine yönelik beklentileri içerdeki anketlere paralel. Bu hafta JP Morgan faiz indirimi beklentisini 100 baz puan olarak revize etti. Kurum, daha önce 150 baz puan indirim bekliyordu. Açıklanan raporda JP Morgan yılsonu enflasyon beklentisini de yüzde 31,5'ten yüzde 32'ye yükseltti. Raporda aralık toplantısında da 100 baz puanlık indirim beklendiği yer aldı. JP Morgan gibi Barclays, HSBC, Goldman Sachs ve Deutsche Bank gibi devler de TCMB’den 100 baz puanlık indirim bekliyor. Societe Generale, Morgan Stanley ING ve Citi gibi yatırım kurumları da 150 baz puanlık indirim tahmin ediyor.

■ PARA POLİTİKASI KURULU TOPLANTISINDAN NE BEKLENİYOR?

İndirim sembolik olabilir çok şahin metin bekliyorum

■ TOBB ETÜ Öğretim Üyesi Doç. Dr. Atılım Murat: Merkez Bankası’nın bugünkü toplantısından sonra yayımlanacak politika metninde şahin ifadeler göreceğimizden eminim. Enflasyon beklentileri kontrol altına alınamadı. Eylül moral bozdu ekim ise zor aydır. Artan döviz talebinden de Merkez Bankası’nın son derece rahatsız olduğunu düşünüyorum. Merkez Bankası Başkanı Fatih Karahan ABD’de verdiği mesajlarda talep koşullarının dezenflasyon sürecini bozmasına izin vermeyeceklerini vurgulamıştı. Bu TCMB’nin talep koşulları konusunda rahatsız olduğunu ortay koyuyor. Bu açıdan bakında dezenflasyon sürecinin kesintiye uğramaması için faiz indirimi gelmeme ihtimali yüksek. Zaten piyasada 100-150 baz puan civarında beklenti oluştu. Faiz indirimi gelse de kredi kanalları tamamen kapalı. Yapılan faiz indirimleri de kredi faizlerine yansımadı, çünkü kredi koşullarında gevşeme yapılmıyor. Faiz indiriminin 100 baz puan olmasıyla olmaması arasında sembolik olması dışında bir fark yok. Ama şahin bir metin göreceğimiz kesin. Asıl rahatlamanın 2026 yılının ikinci yarısında geleceğini düşünüyorum. Döviz talebinin de artması ve bunun enflasyona geçişkenliğinin de yüksek olması dikkate alınacaktır. Enflasyon yüzde 30’ların altında kalıcı olduğunda yavaş yavaş rahatlama sinyalleri verilecektir.

Pas geçme dışında karar kredibiliteye zarar verebilir

■ Nurol Portföy Yönetim Kurulu Danışmanı Altuğ Özaslan: Beklentinin ve trendinin çok üstünde yüzde 3,23 gelen eylül ayı enflasyonu ve yüzde 3'e yakın gelmesi beklenen ekim ayı enflasyonu hem 2025 hem de 2026 enflasyon hedefleri konusunda TCMB'nin elini sıkıştırıyor. Bu minvalde son PPK metninde yer alan “Enflasyon görünümünün ara hedeflerden belirgin bir biçimde ayrışması durumunda, para politikası duruşu sıkılaştırılacaktır” cümlesi TCMB'nin esasında yapması gerekenin bu hafta faizi sabit bırakmak olduğunu bizlere söylüyor, aksi bir kararın söylem ile eylem arasında uyumsuzluk oluşturma ihtimali sebebiyle kredibilite kaybı olacağını söyleyebilirim. Ama diğer yandan reel sektörde boğulmuş vaziyette, enflasyonun bir türlü istenilen düzeye inmemesi hem çalışanları hem de sermayedarları artık zor bir duruma sokmaya başladı. Özetle iki ucu keskin bir bıçak durumunda TCMB ne yapmalı ile ne yapacak arasında artık net bir uyumsuzluk var. Bence pas geçmelidir ama son günlerde doğan 100 baz puan indirim beklentisinin de haybeye doğduğunu düşünmüyorum. Enflasyonun mevcut oturduğu bazın tedavisi artık para politikası değildir, hatta yüksek nominal ve reel faiz ile TL'nin reel değerlenmesinin devamı 2026 yılının bir döneminden itibaren varlık etkisi yoluyla talep enflasyonuna da dönebilir, altın da olduğu gibi. Bu çerçeve içerisinde top artık Merkez Bankası'ndan ziyade Mali Politika tarafında olmalıdır. Ama duruşunu koruması adına TCMB'nin oto pilotta değilim mesajı da vermesi açısından pas geçmesini makul bulurum.

İndirimi gerekçelendirmek oldukça zor olacaktır

■ Gedik Yatırım Baş Ekonomisti Serkan Gönençler: PPK toplantısında piyasa beklentileri 100-150 baz puan indirim arasında yoğunlaşırken, biz faizin sabit kalmasını bekliyoruz. Enflasyondaki sapmanın TCMB’den daha güçlü bir politika tepkisi gerektirdiğini ve faizlerin sabit tutulmasının daha yüksek bir ihtimal olduğunu değerlendiriyoruz. Şöyle ki, enflasyonun son 3 ayda da beklentileri aşmasının ardından, ekimde TÜFE enflasyonunun yüzde 2,8-2,9 civarında gerçekleşmesi muhtemel görünüyor ki bu TCMB’nin sene sonu tahmin aralığı olan yüzde 29 seviyesinin 10 aydan aşılması anlamına gelecek. Bu durumda, TCMB’nin 7 Kasım’daki Enflasyon Raporu toplantısında enflasyon tahminini revize etmesi de gerekecek. Bu şartlarda, TCMB’nin 11 Eylül’deki PPK toplantısında yaptığı enflasyonda belirgin bozulma olması durumunda sıkılaştırma yapılacağı yönlendirmesi de dikkate alındığında, 23 Ekim’deki toplantıda faiz indirimini gerekçelendirmek oldukça zorlaşmış durumda. Dolayısıyla, bugünkü toplantıda 100 baz puanlık bir indirimi göz ardı etmemekle birlikte, faizlerin yüzde 40,5’te sabit tutulması ihtimalinin daha fazla olduğunu değerlendiriyoruz. Mevcut politika faizi olan yüzde 40,5’in (mevduat faizleri bir miktar daha yüksek) stopaj sonrası net hali yüzde 33,4’e geliyor ki bu da şu anki yıllık enflasyona (yüzde 33,3) denk. Bu da ekimde faiz indirimlerine ara verilmesini destekliyor.