ŞEBNEM TURHAN

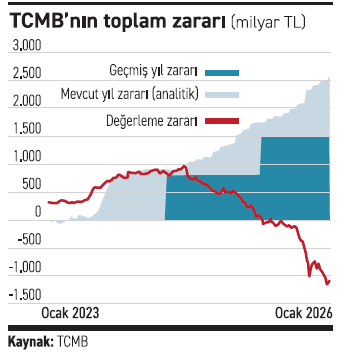

Merkez Bankası’nın son yıllarda özellikle kur korumalı mevduatın yükü nedeniyle bilançosunda artan zarar 2025 yılında değişti. QNB ekonomistlerinin hesaplarına göre TCMB’nin bilanço içi zararı 2025 itibarıyla artmaya devam etse de net döviz pozisyonunun pozitife dönmesi ve altın fiyatlarındaki yükseliş sayesinde, değerleme hesabı güçlü bir iyileşme gösterdi. Değerleme hesabı henüz kar/zarar hesabına aktarılmadı ama bu kalemle birlikte değerlendirildiğinde Merkez Bankası geçen yıl yaklaşık 500 milyar TL toplam kâr elde etti. QNB ekonomistleri ancak 2025 sonunda 2.6 trilyon TL’ye ulaşan birikmiş zarar dikkate alındığında, Hazine’ye kâr transferinin bir süre daha gündemde olmayacağını vurguladı.

QNB ekonomistleri Erkin Işık, Deniz Çiçek ve Şakir Oktay Gür, Merkez Bankası 2025 yılı görünümüne ilişkin analiz yayımladı. TCMB’nin yıllık kâr veya zararını resmi olarak yılda bir kez, yıllık genel kurulun ardından yayımladığı faaliyet raporunda açıklandığına işaret edilen analizde, TCMB’nin haftalık vaziyet bilançosu ve günlük analitik bilançosu üzerinden yıl içindeki kâr/zarar gelişiminin takip edilebileceği vurgulandı. TCMB’nin analitik bilançosundaki “diğer kalemler” hesabındaki değişimlerin, büyük ölçüde kar/zarar durumunu yansıttığına dikkat çekilen analizde TCMB bilançosundaki gelişmeleri daha doğru analiz edebilmek için, kâr/ zarar hesabının yanında, değerleme hesabını da izlemenin faydalı olacağı kaydedildi. TCMB’nin döviz ve altın pozisyonundan kaynaklanan kâr veya zarar, bu varlıklar üzerinde henüz bir işlem gerçekleşmediyse, değerleme hesabında yer aldığı belirtilen analizde günlük analitik bilançoda bu hesabın da izlenebildiği açıklandı.

QNB ekonomistleri Erkin Işık, Deniz Çiçek ve Şakir Oktay Gür, Merkez Bankası 2025 yılı görünümüne ilişkin analiz yayımladı. TCMB’nin yıllık kâr veya zararını resmi olarak yılda bir kez, yıllık genel kurulun ardından yayımladığı faaliyet raporunda açıklandığına işaret edilen analizde, TCMB’nin haftalık vaziyet bilançosu ve günlük analitik bilançosu üzerinden yıl içindeki kâr/zarar gelişiminin takip edilebileceği vurgulandı. TCMB’nin analitik bilançosundaki “diğer kalemler” hesabındaki değişimlerin, büyük ölçüde kar/zarar durumunu yansıttığına dikkat çekilen analizde TCMB bilançosundaki gelişmeleri daha doğru analiz edebilmek için, kâr/ zarar hesabının yanında, değerleme hesabını da izlemenin faydalı olacağı kaydedildi. TCMB’nin döviz ve altın pozisyonundan kaynaklanan kâr veya zarar, bu varlıklar üzerinde henüz bir işlem gerçekleşmediyse, değerleme hesabında yer aldığı belirtilen analizde günlük analitik bilançoda bu hesabın da izlenebildiği açıklandı.

2023’te GSYH’ye oranıyla zarar rekoru

Geçmiş yıllarda TCMB’nin bilançoda zarar etmesindeki en önemli iki etmenin, döviz satışları sonucu oluşan döviz açık pozisyon zararları ile KKM ödemelerinden kaynaklanan zararlar olduğuna işaret edilen analize göre bu nedenlerle 2023 ortasında toplam realize zarar 0.8 trilyon TL seviyesine ulaştı, buna ilave olarak benzer büyüklükte realize edilmemiş değerleme zararı oluştu. Yüksek enfl asyon nedeniyle bugünkü rakamlara kıyasla çok yüksek görünmemekle birlikte, GSYH’ye oranla bilanço içi zarar yüzde 3,3 olurken, değerleme hesabı ile birlikte toplam zarar yüzde 6,7 ile rekor seviyeye ulaştı.

Sonraki dönemde, büyük ölçüde değerleme zararına konu olan swap işlemlerinin kapanmasıyla bu zararın realize edildiği ve kâr/ zarar kalemine aktarıldığına vurgu yapılan analize göre değerleme zararı 2024 sonunda 0.5 trilyon TL’ye gerilerken, bilanço içi realize zarar 1.5 trilyon TL’ye, yani GSYH’ye oranla yüzde 3,3’e ulaştı. Değerleme hesabı ile birlikte toplam zarar 2.0 trilyon TL olurken, GSYH’ye oranı yüzde 4,3’e geriledi. 2024 sonundan itibaren TCMB’nin net döviz pozisyonunun (swap, KKM dahil) pozitif bölgeye geçmesiyle, kurlardaki ılımlı artış değerleme hesabında artık pozitif etki yaratmaya başladı, altın fiyatlarındaki yükseliş de değerleme hesabında belirgin bir artış getirdi.

Bu çerçevede değerleme hesabı 2025 yılında 1.5 trilyon TL artarak 1 trilyon TL seviyesine ulaştı. Analize göre TCMB, önceki yıllarda bu kanaldan yazılan zararı kapattıktan sonra, kaydi olarak da olsa belirgin bir kâr pozisyonuna geçti. Ancak bu kâr henüz bilançodaki kâr/zarar kalemine aktarılmadı.

GSYH’ye oran Mayıs 2023’ten itibaren en düşükte

Bilanço içinde ise bankaların TL likidite açığının, TCMB’nin döviz alımlarının etkisiyle düşük seyretmesi ve zorunlu karşılıklar için yapılan faiz ödemeleri nedeniyle zarar yazılmaya devam edildi. Analitik bilançodaki “diğer kalemler” hesabındaki değişimden izlendiği kadarıyla, bilanço içinde görünen zarar 2025 yılında 1.1 trilyon TL artarak 2.6 trilyon TL’ye ulaştı. Bu zarar sıfırlanana kadar Hazine’ye herhangi bir kâr transferi önümüzdeki dönemde de yapılmayacak. Ancak değerleme hesabı ile birlikte değerlendirildiğinde, toplamda TCMB’nin geçen yıl yaklaşık 0.5 trilyon TL tutarında bir kâr gerçekleştirdiği görüldü.

Analize göre GSYH’ye oranla bakıldığında da bilanço içi zarar oranı 2025 sonunda yüzde 4,0 ile önceki yılki yüzde 3,1 seviyesinin üzerine çıktı. Buna karşılık, değerleme hesabı dahil edildiğinde toplam oran yüzde 2,2 ile Mayıs 2023’ten bu yana en düşük seviyeye geriledi.

■ Her zarar aynı değildir!

QNB ekonomistleri analizlerinde TCMB’nin zararının arka planına da yer verdi. TCMB’nin kârlılığının sıkça tartışıldığı ancak bu durumun arka planının da dikkate alınması gerektiği vurgulanan analizde 2023 ve öncesinde oluşan zararın kaynağı, esasen merkezi yönetim bütçesi kapsamında değerlendirilmesi gereken KKM zararları gibi kalemlerin TCMB bilançosuna yansıtılması olduğuna dikkat çekildi. Ayrıca bu dönemde faizler düşük tutulurken kurlardaki artışı sınırlamak amacıyla yapılan döviz satışları da önemli zararlara yol açtığına işaret edilen analizde son yıllarda ise KKM’nin sona ermesi ve kurların daha istikrarlı seyretmesiyle bu kanaldan yazılan zararların ortadan kalktığı kaydedildi. Analizde, “Buna karşın, TCMB’nin döviz alımları sonucunda bankacılık sisteminde likidite fazlası oluşmuş, TCMB de para piyasası faizlerinin düşmesini engellemek için bu likiditeyi çekmiş ve bu kapsamda bankalara faiz ödemiştir. Ayrıca TCMB, bankaların zorunlu karşılıkları için de faiz ödemesi yapmaktadır. Dolayısıyla geçen yıl bilanço içinde yazılan zarar, önceki yıllardan farklı olarak, para politikasının etkin işleyişini desteklemeye yönelik işlemlerden kaynaklanmıştır” denildi.