ŞEBNEM TURHAN

Türkiye’de Haziran 2023’ten itibaren uygulanmaya başlayan sıkı para politikası yatırımcının TL mevduat tercihlerini arttırdı. TL mevduat toplam mevduat içinde yüzde 60 paya kadar ulaşırken düşük faiz yüksek enflasyon dönemine göre ise vadeler farklılaştı. Hem enflasyon hem de faizler yükselirken vatandaş en kısa vadeye park ederek vade sonunda yeni yüksek faizden yararlanmayı hedefledi, ayrıca iç ve dış siyasette artan belirsizlik de kısa vade tercihinde etkili oldu.

Haziran 2023’e kadar politika faizi düşük tutulurken enflasyon ise oldukça yüksek seyrediyordu. Düşük politika faizi TL mevduatta da düşük oranların yaşanmasına neden olurken döviz kurlarında oynaklık, kur korumalı mevduatın cazibesi ve borsada halka arzlarla gelen yüksek getiriler yatırımcının TL mevduattan uzaklaşmasına da neden oldu. Haziran 2023’te toplam mevduat içinde standart TL mevduatın payı yüzde 35,06 idi. Haziran 2025’e gelindiğinde oran yüzde 58,77’ye yükseldi. Son iki yılda yatırımcının standart TL mevduata ilgisi ve standart mevduatın payı 23.71 puan arttı.

Haziran 2023’e kadar politika faizi düşük tutulurken enflasyon ise oldukça yüksek seyrediyordu. Düşük politika faizi TL mevduatta da düşük oranların yaşanmasına neden olurken döviz kurlarında oynaklık, kur korumalı mevduatın cazibesi ve borsada halka arzlarla gelen yüksek getiriler yatırımcının TL mevduattan uzaklaşmasına da neden oldu. Haziran 2023’te toplam mevduat içinde standart TL mevduatın payı yüzde 35,06 idi. Haziran 2025’e gelindiğinde oran yüzde 58,77’ye yükseldi. Son iki yılda yatırımcının standart TL mevduata ilgisi ve standart mevduatın payı 23.71 puan arttı.

En kısa vadede 23 puana yakın artış yaşandı

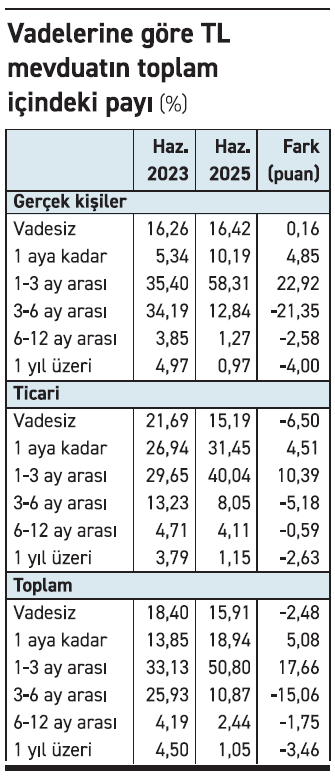

Standart TL mevduatın payı arttı ama artan kısım en kısa vadeye yayıldı. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) aylık verilerine göre toplam TL mevduatta 1 aya kadar vadeli toplam mevduatın payı yüzde 13,85 iken Haziran 2025'e gelindiğinde yüzde 18,94'e yükseldi. 2 yılda 1 aya kadar vadeli toplam mevduatın toplam TL mevduat içindeki payı 5.08 puan arttı. 1-3 aya kadar vadeli toplam mevduatın da Haziran 2023'te toplam TL mevduat içindeki payı yüzde 33,13 seviyesinde bunuluyordu. Haziran 2025'te bu oran yüzde 50,80'e fırladı ve tam 17.66 puan birden artış gösterdi. Böylece 3 aya kadar vadeli toplam mevduatın payında 2 yılda değişim 22.75 ile 23 puana yaklaştı ve yüzde 46,99'dan yüzde 69,73'e yükseldi.

3-6 ay arası vadeli toplam mevduatın toplam TL mevduat içindeki payı Haziran 2023'te yüzde 25,93 seviyesinde bulunuyordu, 2 yılın ardından tam 15.06 puanlık kayıpla 3-6 ay arası vadeli toplam mevduatın toplam TL mevduat içindeki payı yüzde 10,87'ye sert geriledi. 6-12 ay arası toplam mevduatın da Haziran 2023'te yüzde 4,19 olan payı Haziran 2025'te yüzde 2,44'e inerken, 1 yıl üzeri toplam mevduatın yüzde 4,50 olan payı da Haziran 2025'te yüzde 1,05'e düştü.

Gerçek kişilerde 3-6 ay vadelinin payı 21.35 puan azaldı

Özellikle gerçek kişilerin TL mevduatlarında kısa vadeye kayış çok daha belirgin gerçekleşti. BDDK verilerine göre Haziran 2023’te gerçek kişilerin 3-6 ay arası vadeli TL mevduatının toplam mevduat içindeki payı yüzde 34,16 seviyesinde bulunuyordu. 2 yıl uygulanan sıkı para politikasının ardından Haziran 2025'e gelindiğinde bu oran yüzde 12,84'e geriledi. 2 yılda 3-6 ay arası vadeli standart TL mevduatın payı 21,35 puan birden azaldı. Buna karşılık 1-3 ay arası vadeli mevduatın toplam TL mevduat içindeki payı Haziran 2023'te yüzde 35,4 iken Haziran 2025'te yüzde 58,31'e fırladı. 2 yılda tam 22.92 puanlık bir artış yaşandı. 1 aya kadar vadeli mevduatın da toplam TL mevduat içindeki payı Haziran 2023'te yüzde 5,34 iken Haziran 2025'te yüzde 10,19'a çıktı ve 4.85 puanlık artış gerçekleşti. Böylece 3 aya kadar vadede gerçek kişilerde mevduatın toplam TL mevduat içindeki payı iki yılda yüzde 40,74'ten 27,76 puanlık artışla yüzde 68,50'ye kadar yükseldi.

■ Ticari müşterilerde de vadeler kısaldı

Ticari müşterilerde de durum farklı değil. BDDK verilerine göre Haziran 2023'te ticari müşterilerin 1 aya kadar vadeli mevduatının toplam TL mevduat içindeki payı yüzde 26,94 iken Haziran 2025'te yüzde 31,45'e çıktı iki yılda 4.51 puanlık artış gerçekleşti. 1-3 aya kadar vadeli mevduatın toplam TL mevduat içindeki payı da 2 yılda tam 10.39 puanlık artışla yüzde 29,65'ten yüzde 40,04'e yükseldi. 3-6 aya kadar vadeli mevduatın payı ise yüzde 13,23'ten yüzde 8,05'e inde ve 5.18 puanlık düşüş yaşandı 2 yılda. 6-12 ay arası vadeli mevduatın payı da yüzde 4,71'ten yüzde 4,11'e, 1 yıl üzeri mevduatın payı da yüzde 3,79'dan yüzde 1,15'e kadar geriledi. 3 kadar en kısa vadede mevduatın toplam TL mevduat içindeki payı yüzde 56,59'dan 2 yılda 14.91 puan artarak yüzde 71,5'ye yükseldi.