MERVE YİĞİTCAN

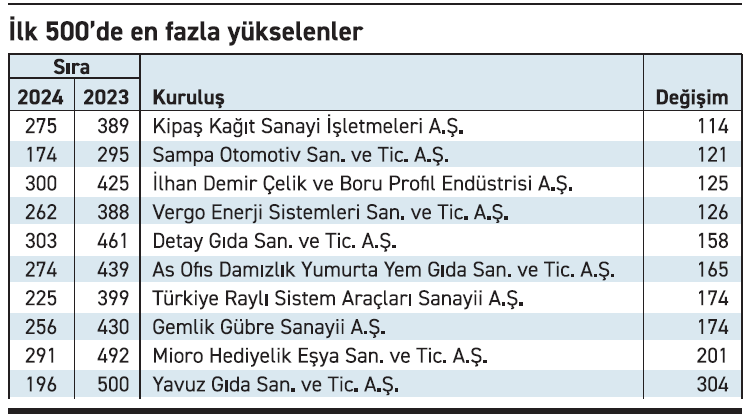

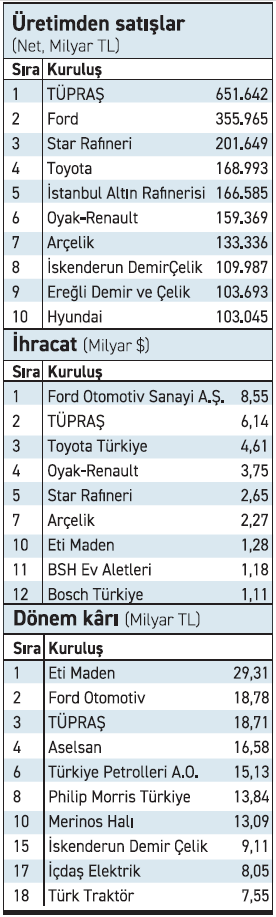

İstanbul Sanayi Odası (İSO), 1968 yılından bu yana düzenli olarak açıkladığı “İSO-Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması”nın 2024 yılı sonuçlarını duyurdu. Türk sanayisinin bir anlamda ‘check up’ını ortaya koyan çalışma, faaliyet koşullarındaki bozulmanın sanayi devlerine de etkilerini gözler önüne serdi. İSO Yönetim Kurulu Başkanı Erdal Bahçıvan’ın açıkladığı araştırma sonuçlarına göre, 2024 yılında üretimden satışlara göre en büyük kuruluş, 651,6 milyar lira ile uzun yıllardır olduğu gibi yine TÜPRAŞ oldu. İkinci sırada 356 milyar lira ile Ford Otomotiv Sanayi AŞ, üçüncü sırada da 201,6 milyar lira ile Star Rafineri AŞ yer aldı. 2023 yılına göre İSO 500’ün ilk üç sırası değişmezken, 2024’te İSO 500’ün ilk 10’unda yer alan şirketlerde 2023 yılına göre iki değişiklik oldu. 2023 yılında ilk 10’da yer almayan İskenderun Demir Çelik ve Hyundai Motor Türkiye Otomotiv son araştırmada ilk 10’a yükseldi.

SATIŞLARDA REEL DÜŞÜŞ SÜRÜYOR

SATIŞLARDA REEL DÜŞÜŞ SÜRÜYOR

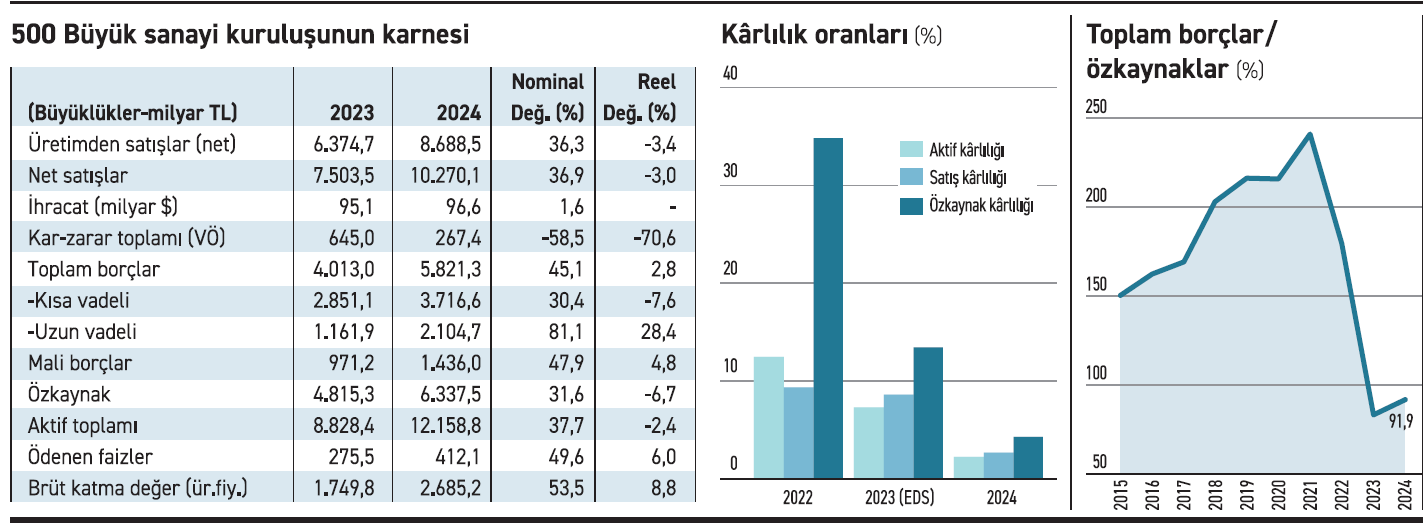

Dünya ekonomisindeki yavaşlamanın yanı sıra artan jeopolitik ve siyasi belirsizliklerin etkilerini de yansıtan çalışmaya göre, yurtiçinde özellikle geçen yılın ikinci yarısından itibaren kapsamı genişleyen dezenflasyon programı ve sıkılaşan finansal koşulların da İSO 500 Büyük Sanayi Kuruluşu’nun (BSK) performansında belirleyici olduğu görülüyor. Buna göre, İSO 500’de üretimden satışlar 2024’te bir önceki yıla göre yüzde 36,3 artarak 8,7 trilyon TL’ye yaklaştı. Ancak devlerin üretimden satışları 2024’te yüzde 41,1 olan yıllık ortalama Yurt İçi Üretici Fiyatları Endeksi (Yİ-ÜFE) ile arındırıldığında reel olarak yüzde 3,4 gerilemiş durumda. Böylece 2022’de yüzde 4,2, 2023’te yüzde 5,2 olan üretimden satışlardaki reel düşüş üst üste üçüncü yılda da devam ederek, sanayinin içinden geçtiği ağır koşulları teyit etti. Üretimden satışların 50’lik gruplara göre dağılımına bakıldığında ise ilk 10 şirketin İSO 500’deki ağırlığının yüzde 25’e yakın olduğu görülüyor. İlk 50 kuruluşun uzun yıllardır yüzde 50 bandında seyreden ağırlığı ise 2024 yılında da sürdü.

İHRACATTA DA ZAYIF PERFORMANS

İHRACATTA DA ZAYIF PERFORMANS

İSO 500'ün ihracat verilerine bakıldığında da, yıl genelinde ihracat pazarlarında yaşanan düşük taleple beraber, fiyat rekabetçiliğinden uzaklaşan sanayicinin performansının düşmesine neden olduğu görülüyor. Buna göre, İSO 500’ün ihracatı 2024 yılında yüzde 1,5 artarak 96,6 milyar dolar olarak gerçekleşti. Aynı yılda Türkiye'nin toplam ihracatının yüzde 2,4; sanayi sektörünün ihracatının ise yüzde 2,6 oranında arttığı düşünüldüğünde, sanayi devlerinin performansının daha zayıf gerçekleştiği anlaşılıyor. Öte yandan, İSO 500’ün toplam sanayi ihracatı içindeki payı 2024 yılında yüzde 38,3 ile yüzde 40 bandına yakın seyrediyor.

KÂRLILIK GÖSTERGELERİ OLUMSUZ

Özellikle sanayicilerin geçen yılın başından bu yana artarak gelen karsızlık sorunu da İSO 500 BSK’da net olarak görülüyor. Buna göre, iç ve dış talepteki durağanlığa bağlı olarak satışlardaki zayıf performansın yanı sıra, yükselen maliyetlerin de etkisiyle karlıklarda sert düşüşler yaşanırken, İSO 500’ün faaliyet karı 2024’te yüzde 31,6 oranında azalarak 937 milyar TL’den 641 milyar TL’ye geriledi. Buna paralel olarak faaliyet karlılığı oranı da yüzde 12,5’ten yüzde 6,2’ye indi. Bu oran, 2014-2023 yıllarındaki yüzde 10,4 olan ortalamanın oldukça altında görülüyor. 2024 yılında kar eden şirketlerin dönem karı yüzde 27,5 azalırken, zarar eden kuruluşların dönem zararı ise yüzde 131,2 yükseldi. Böylece İSO 500’ün 2024’te vergi öncesi kar ve zarar toplamı da yüzde 58,5 oranında düşüşle 645 milyar TL’den 267 milyar TL’ye gerilerken, en dramatik düşüş satış karlılığında yaşandı.

152 KURULUŞ ZARAR AÇIKLADI

Araştırmaya göre, İSO 500’ün satış karlılığı oranı geçen yıl yüzde 8,6’dan yüzde 2,6’ye inerken, bu oran da son on yılın ortalaması olan yüzde 7,1’in altında kaldı. Faiz, amortisman ve vergi öncesi kar ve zarar (FAVÖK) büyüklüğü ise yüzde 12,1 artarak 1,3 trilyon TL’ye yükseldi. FAVÖK karlılığı oranı bir önceki yıla göre 2,9 puan düşüşle yüzde 15,7’den yüzde 12,8’e gerilerken, söz konusu bu oran da 2014-2023 ortalaması olan yüzde 13,7’nin altında gerçekleşti. 2024 yılında vergi öncesi dönem kar/zarar büyüklüğüne göre zarar eden kuruluş sayısı da önemli bir artışla 96’dan 152’ye çıktı. FAVÖK’e göre zarar eden firma sayısı ise 10’dan 19’a yükseldi.

Vergi öncesi dönem kar veya zarar toplamının aktiflere bölünmesi ile hesaplanan aktif karlılığı 2023'te enflasyon düzeltmesi sonrasında yüzde 7,3'e gerilemişti; 2024'te de aktif karlılığındaki zayıflama devam ederek yüzde 2,2 olarak gerçekleşti. Araştırmada, bu düşüşün büyük ölçüde operasyonel karlardaki zayıflamadan kaynaklandığı, enflasyon düzeltmesinin de sınırlı bir katkısının olduğu belirtildi.

FAALİYETTEN KAZANILAN KÂR FİNANSMANA GİTTİ

İSO 500’ün karlılık bileşenlerine bakıldığında, 2024 yılında 35,2 milyar TL’lik net kambiyo zararı yazıldı. İSO 500 şirketleri kambiyo ve enflasyon düzeltmesi işlemleri haricindeki diğer gelirlerden 402 milyar TL’lik net kar elde etti. Öte yandan, finansman giderlerinin İSO 500’ün karlılığı üzerindeki etkisini 2024 yılında da sürdürdü. Araştırmaya göre İSO 500’ün faaliyet karı 640,8 milyar dolar olurken, finansman giderlerinin tutarı 618,9 milyar dolar olarak hesaplandı. Bunun sonucunda finansman giderlerinin faaliyet karına oranı yüzde 56,9’dan yüzde 96,6’ya yükseldi. Bu oranın, 2014-2023 ortalaması olan yüzde 60,1’in oldukça üzerine çıktı.

TOPLAM AKTİF İÇİNDE TOPLAM BORÇLARIN PAYI %47,9’A ÇIKTI

TOPLAM AKTİF İÇİNDE TOPLAM BORÇLARIN PAYI %47,9’A ÇIKTI

İSO 500 şirketlerinin aktif toplamı 2024 yılında yüzde 37,7 artarak 12,1 trilyon TL’yi aştı. 2023 yılında enflasyon düzeltmesi sonrası verilerle yüzde 125,9 olan toplam aktiflerdeki artış, 2024 yılında yüzde 37,7 oldu. Aktif tarafında dönen varlıklar yüzde 31,7; duran varlıklar ise yüzde 43 büyüdü. Benzer şekilde 2023 yılında enflasyon düzeltmesi sonrası verilere göre yüzde 244,7 büyüyen özkaynaklar, 2024 yılında da yüzde 31,6 oranında arttı. Bu dönemde toplam borçlardaki artış ise yüzde 45,1 ile daha yüksek olarak gerçekleşmiş bulunuyor. İSO 500 borç-özkaynak oranları açısından da çarpıcı veriler ortaya koyuyor. Buna bağlı olarak özkaynakların toplam aktifler içindeki payı yüzde 54,5’ten yüzde 52,1’e gerilerken, toplam borçların payı yüzde 45,5’ten yüzde 47,9’a çıktı. Ancak yine de özkaynakların payı yüzde 50’nin üzerinde kalmaya devam etti. İnceleme özel kuruluşlarla sınırlı tutulduğunda da benzer gelişmeler gözlendi. 2024 yılında özel kuruluşların kümülatif bilançosunda özkaynakların payı geçen yıla göre 1,3 puan düşüşle 52,3'e indi, böylece borçların payı yüzde 47,7'ye yükseldi.

Milli gelir anlamında kâr büyüklüğü negatifte

Araştırmaya göre, sanayi kesiminin karlarındaki gerileme sonucunda milli gelir anlamında kar verisi de negatife döndü. 2024 yılında gelir tablosunun "diğer faaliyetlerden doğan kar/zarar" hesabı altında 65,2 milyar TL'lik net zarar kalemine yol açan enflasyon düzeltmesi sonrası milli gelir anlamında kar büyüklüğü -5,7 milyar TL ile negatife döndü. Bu rakamın İSO 500'ün yarattığı net katma değere oranı da yüzde eksi 0,5'e düştü. Oysa bu oran 2023'te yüzde 36,1 olarak gerçekleşmişti. 2024 yılında İSO 500'ün yarattığı faktör fiyatlarıyla net katma değer yüzde 11 ile sınırlı bir artış gösterdi. Brüt katma değer göstergelerinde ise temel fiyatlarla artış yüzde 43,1 olarak gerçekleşirken, üretici fiyatlarıyla brüt katma değer yüzde 53,5 oranında artış gösterdi. Araştırmaya göre bu oranlar, geçen yılki artışların önemli ölçüde altında kaldı. Katma değer artışlarının sınırlı kalmasında, net katma değer hesaplamasında kullanılan milli gelir anlamında kar büyüklüğünün negatife dönmesinin belirleyici olduğu belirtiliyor. Bu düşüşte faaliyet karlılığındaki zayıflamanın yani sıra enflasyon düzeltmesi uygulamasının da etkili olduğu ifade ediliyor. Milli gelir anlamındaki karda görülen bu yön değişimine bağlı olarak, 2024'te ödenen faizlerin net katma değere oranı yüzde 25,2'den yüzde 33,8'e, ödenen maaş ve ücretlerin oranı ise yüzde 38,8'den yüzde 66,7'ye çıktı. Araştırmaya göre bu tablo, 2024 yılında İSO 500 firmalarının karlılıklarındaki kaybın ve maliyetlerdeki artışların etkisini yansıtıyor.

Araştırmaya göre, sanayi kesiminin karlarındaki gerileme sonucunda milli gelir anlamında kar verisi de negatife döndü. 2024 yılında gelir tablosunun "diğer faaliyetlerden doğan kar/zarar" hesabı altında 65,2 milyar TL'lik net zarar kalemine yol açan enflasyon düzeltmesi sonrası milli gelir anlamında kar büyüklüğü -5,7 milyar TL ile negatife döndü. Bu rakamın İSO 500'ün yarattığı net katma değere oranı da yüzde eksi 0,5'e düştü. Oysa bu oran 2023'te yüzde 36,1 olarak gerçekleşmişti. 2024 yılında İSO 500'ün yarattığı faktör fiyatlarıyla net katma değer yüzde 11 ile sınırlı bir artış gösterdi. Brüt katma değer göstergelerinde ise temel fiyatlarla artış yüzde 43,1 olarak gerçekleşirken, üretici fiyatlarıyla brüt katma değer yüzde 53,5 oranında artış gösterdi. Araştırmaya göre bu oranlar, geçen yılki artışların önemli ölçüde altında kaldı. Katma değer artışlarının sınırlı kalmasında, net katma değer hesaplamasında kullanılan milli gelir anlamında kar büyüklüğünün negatife dönmesinin belirleyici olduğu belirtiliyor. Bu düşüşte faaliyet karlılığındaki zayıflamanın yani sıra enflasyon düzeltmesi uygulamasının da etkili olduğu ifade ediliyor. Milli gelir anlamındaki karda görülen bu yön değişimine bağlı olarak, 2024'te ödenen faizlerin net katma değere oranı yüzde 25,2'den yüzde 33,8'e, ödenen maaş ve ücretlerin oranı ise yüzde 38,8'den yüzde 66,7'ye çıktı. Araştırmaya göre bu tablo, 2024 yılında İSO 500 firmalarının karlılıklarındaki kaybın ve maliyetlerdeki artışların etkisini yansıtıyor.

Ücretlerde reel artış %32,5

Araştırmada İSO 500 şirketlerinin istihdam verileri de yer alıyor. Buna göre, 2024'te İSO 500'deki özel kuruluşların istihdamı yüzde 2,7 artarak 778.951 kişiye yükseldi. Aynı yılda özel kuruluşların ödedikleri maaş ve ücretler yüzde 92,1 oranında artarak 764,3 milyar TL oldu. Ödenen maaş ve ücretlerdeki artış, yüzde 2,7'lik istihdam artışı ile değerlendirildiğinde, özel kuruluşlarda çalışan başına ödenen maaş ve ücretler yüzde 87 yükseldi. Söz konusu oran yıllık ortalama YI-ÜFE enflasyonundan arındırıldığında ödenen maaş ve ücretlerin 2024 yılında reel olarak yüzde 32,5 arttığı görülüyor.

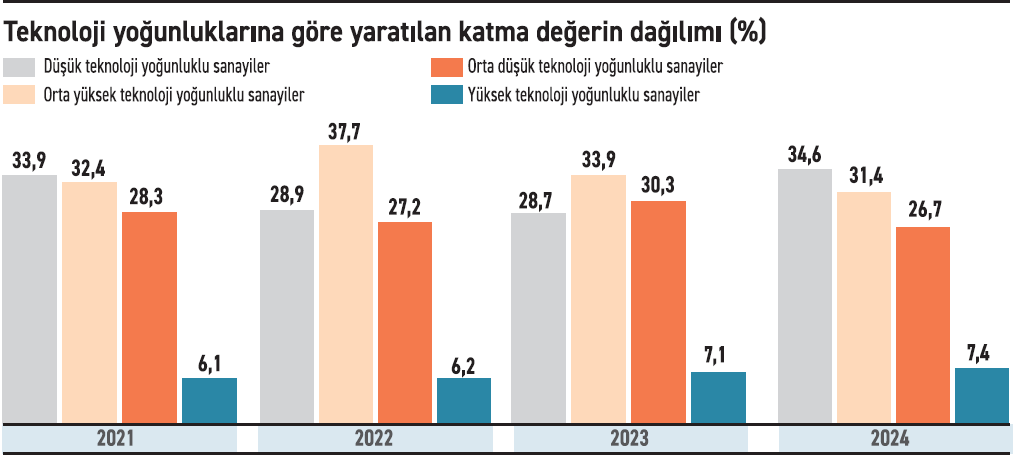

‘DÜŞÜK TEKNOLOJİDE’ ÇARPICI ARTIŞ

İSO 500 firmalarının teknoloji yoğunluklarına göre yaratılan katma değer dağılımına bakıldığında, veriler sanayide teknoloji dönüşümüne ihtiyacı ortaya koyuyor. Buna göre, İSO 500’de 2024 yılında yaratılan katma değer içerisinde en yüksek pay yüzde 34,6 ile düşük teknoloji yoğunluklu sektörlere ait. Bu grubun payının geçen yıla göre 5,9 puan arttığı görülüyor. Aynı dönemde orta-düşük teknoloji yoğunluklu sanayilerin payı 2,5 puan düşüşle yüzde 31,4’e, orta-yüksek teknolojili sanayiler grubunun payı 3,6 puan düşüşle yüzde 26,7’ye geriledi. Yüksek teknoloji yoğunluklu sanayiler grubunun payı ise 0,3 puan artışla yüzde 7,4’e çıktı. İSO 500 içinde ortayüksek ve yüksek teknoloji yoğunluklu sektörlerde yer alan firmaların katma değerden aldıkları pay 2023’te yüzde 37,4 ile rekor seviyeye ulaştıktan sonra 2024’te yüzde 34,1’e düşerek ivme kaybetti. Yanı sıra 2024 itibarıyla 470 imalat sanayi firmasından 180’i düşük teknoloji yoğunluklu sanayilerde faaliyet gösteriyor.

Ar-Ge’ye 60,7 milyar TL

İSO 500'ün Ar-Ge harcamaları 2024’te, anket verilerine göre 60,7 milyar TL olarak gerçekleşti; bir önceki yıla göre yüzde 98,4 oranında nominal artış yaşandı. Böylece 2023 yılında yüzde 0,48 olan Ar-Ge harcamalarının üretimden satışlara oranı 2024'te yüzde 0,7'ye yükseldi ve ölçüm yapılan yıllar içindeki en yüksek orana ulaştı. AR-GE harcaması yapan kuruluş sayısı ise geçen yıl 265 ile aynı kaldı. Anket verilerine göre, en yüksek Ar-Ge harcaması gerçekleştiren ilk 3 sektör değişmedi. Bu sektörler motorlu kara taşıtları (32,2 milyar TL), elektrikli teçhizat imalatı (6,9 milyar TL) ve bilgisayar-elektronik (5,3 milyar TL) sektörleri olarak sıralandı. 2024'te İSO 500'ün toplam Ar-Ge harcamalarının yüzde 73,1'ini bu 3 sektördeki kuruluşlar yaptı. Söz konusu oran 2023 yılında yüzde 71,8 olarak gerçekleşmişti.

İSO 500 RAPORUNDA ÖNE ÇIKANLAR

- İSO 500’e göre 2024 yılında Ar-Ge harcaması yapan kuruluş sayısı 265 ile aynı kalırken; yapılan harcama ise yüzde 98,4 artışla 60,7 milyar TL’ye çıktı.

- Son yıllarda sayısal olarak düşüş eğiliminde olmasına karşın en büyük pay 144 firma ile halen İstanbul Sanayi Odası’na ait. İSO’yu 44 kuruluş ile Ankara Sanayi Odası izliyor.

- 2023 yılında 116 olan yabancı sermaye paylı kuruluş sayısı 2024 yılında 8 adet daha artarak 124’e çıktı. Böylece yabancı sermaye paylı kuruluşlar sayısı 2014-2016 yılları bandına geri dönmüş oldu.

- 2024 yılında 3 adet daha artarak 88’e ulaşan İSO 500’deki halka açık şirket sayısının bugüne kadarki en yüksek seviyesine çıktı.

- İSO 500 istihdamı yüzde 2,6 artarak 825 bin kişiye yaklaştı. Aynı yılda tam istihkak olarak ödenen maaş ve ücretlerin de yüzde 90,9 oranında artarak 813 milyar TL olarak gerçekleşti.

- 2024’te İSO 500’ün ihracatı yüzde 1,5 artışla 96,6 milyar dolara çıktı. Türkiye ihracatının yüzde 36,9’u, sanayi ihracatının ise 38,3’ü İSO 500 tarafından gerçekleştirildi.

- 2024 yılında zarar eden kuruluş sayısı 96’dan 152’ye çıkarken, faiz, amortisman ve vergi öncesi kar/zarar büyüklüğüne göre zarar eden şirket sayısı 10’dan 19’a yükseldi.

- İSO 500’de ilk 50’de yer alan kuruluşların toplam üretimden satışlar içinden aldığı pay, 2023’te yüzde 51,2 iken bu oran 2024 yılında yüzde 49,7’ye geriledi.

- 2024’te bir önceki yıla göre özkaynaklar yüzde 31,6 artarken toplam borçlar yüzde 45,1 ile daha yüksek oranda artış kaydetti.

- 2024’te üretimden satışlara göre en yüksek paya sahip olan sektör yüzde 20,7 ile “ana metaller ve makine imalatı sanayii” olurken, onu yüzde 18,4 ile “kimyasal ürünler, plastik ve kauçuk ürünleri” sektörü ve yüzde 17,6 ile de “kara, deniz taşıtları ve yan sanayii” sektörleri izledi.

SANAYİNİN KREDİ BÜYÜMESİ YAVAŞLADI

İSO 500'de 2023 yılında yüzde 59,8 artan toplam borçlar 2024 yılında yüzde 45,1 büyüdü; 5,8 trilyon TL’yi aştı. Alt kalemler incelendiğinde ise 2023 yılında yüzde 54,1 olan mali borçlardaki artışın 2024 yılında yüzde 38,6 düzeyinde kaldığı görülüyor. Diğer borçlar ise 2023 yılındaki yüzde 65,9 artışın ardından 2024 yılında yüzde 51,5 oranında artış gösterdi. 2021, 2022 ve 2023 yıllarının ardından 2024 yılında da diğer borçlar mali borçların üzerinde büyüdü. Araştırmaya göre, kredi faiz oranlarındaki artış, krediye erişimde sıkılaşma ve Merkez Bankası reeskont kredilerinin azalması sonucu sanayinin kredi kullanımındaki büyüme de yavaşladı. Buna göre kuruluşların net işletme sermayesi ihtiyaçlarını daha çok diğer borçlar ile karşıladığı anlaşılıyor. Borçların vadelerine göre gelişiminde ise özellikle kısa vadeli mali borçlardaki artışın yavaşlaması göze çarpıyor. 2023 yılında yüzde 52,9 oranında artan kısa vadeli mali borçlar, geçen yıl yüzde 30 oranında büyüdü. Kısa vadeli mali borçlardaki yavaşlamaya karşılık uzun vadeli mali borçlardaki artış ivme kaybetmekle birlikte daha hızlı gerçekleşti. 2023 yılında yüzde 55,5 olan uzun vadeli mali borçlardaki artış, 2024 yılında yüzde 47,9 ile kısa vadeli mali borçların üzerinde artış gösterdi.

HALKA AÇIK ŞİRKET SAYISI 88

İSO 500 şirketlerinin halka açıklık pozisyonlarına bakıldığında, halka açık kuruluşların sayısının 2017- 2021 döneminde 65-69 bandında seyrettikten sonra 2022 yılında 73’e, 2023 yılında ise 85’e yükseldiği görülüyor. 2024 yılında 3 adet daha artarak 88’e ulaşan İSO 500’deki halka açık şirket sayısının bugüne kadarki en yüksek seviye olarak ölçüldü. 2023'ten 2024'e halka açık kuruluşların üretimden satışlar içindeki payı yüzde 32,4'ten yüzde 31,9'a, dönem kar ve zarar toplamındaki payı yüzde 35,5'ten yüzde 17,5'e, faiz, amortisman ve vergi öncesi kar ve zarar toplamı payı ise yüzde 32,3'ten yüzde 30,5'e geriledi. Buna karşılık ihracat payı yüzde 32,7'den yüzde 33,2'ye çıktı. Bilanço göstergelerinden toplam borçlar payı yüzde 34,2'ten yüzde 30'a, özkaynak payı yüzde 32'den yüzde 30,2'ye, toplam aktifler payı ise yüzde 33'den yüzde 30,1’e indi. Araştırmada, yabancı sermaye paylı şirketlerin durumuna bakıldığında da, 2023 yılında 116 olan yabancı sermaye paylı kuruluş sayısının 2024 yılında 8 adet daha artarak 124’e çıktığı görülüyor. Böylece yabancı sermaye paylı kuruluşlar sayısı 2014-2016 yılları bandına geri dönmüş bulunuyor. Söz konusu 124 şirketin 89’unda yabancı sermaye payının yüzde 50’nin üzerinde olduğu görülüyor.