SELENAY YAĞCI/İSTANBUL

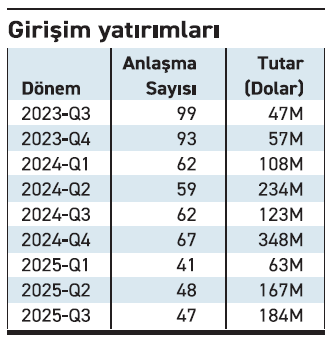

Türkiye girişim ekosistemi, 2025’in Ocak-Eylül döneminde, 240 turda 416 milyon dolar yatırım çekti. Yılın en güçlü dönemi olan 3. çeyrek, Midas ve Good Job Games gibi büyük turların etkisiyle öne çıktı. Üçüncü çeyrekte Erken Aşama VC (Series A–B) yatırımları canlanırken, Geç Aşama işlemler iki yıldır zayıf seyrini korudu. İlk dokuz ayda toplanan 416 milyon doların yüzde 64’ü yalnızca dört girişime gitti. 2024’te benzer yoğunlaşma 11 girişimde yüzde 80 düzeyindeydi. Startups. watch verilerine göre yılın üçüncü çeyreğinde geçen yılın aynı dönemine göre yüzde 49,6’lık artışla 184 milyon dolar yatırım yapıldı.

Erken aşama yatırımlar (Series A-B) 2025’in üçüncü çeyreğinde dikkat çekici biçimde toparlandı. 157 milyon dolarlık hacim, 2024’ün aynı dönemine göre yüzde 22 artış anlamına geliyor. Ancak ileri aşama yatırımlar (Series C-D-E) neredeyse iki yıldır durma noktasında.

Erken aşama yatırımlar (Series A-B) 2025’in üçüncü çeyreğinde dikkat çekici biçimde toparlandı. 157 milyon dolarlık hacim, 2024’ün aynı dönemine göre yüzde 22 artış anlamına geliyor. Ancak ileri aşama yatırımlar (Series C-D-E) neredeyse iki yıldır durma noktasında.

Fintech, oyun ve yapay zeka yatırımların gözdesi 2025 Ocak-Eylül döneminde yatırım hacmine göre en çok fonlanan dikeyler Fintech (205 milyon dolar), Gaming (142 milyon dolar) ve Yapay Zeka (17.9 milyon dolar) oldu. Tur sayısı bakımından ise Yapay Zeka 60, Fintech 28, Gaming 24 turla ilk üçte yer aldı. Bölgesel kıyaslamada ise Türkiye, ilk kez Yunanistan’ın gerisinde kaldı. MENA bölgesinde BAE ve Suudi Arabistan, aynı dönemde 1 milyar dolar eşiğini aşarak dikkat çekti. Avrupa genelinde ise Birleşik Krallık, Almanya ve Fransa’da yalnızca sınırlı düşüşler görülürken, Türkiye’deki daralma daha belirgin oldu. Türkiye’de tohum aşamasından erken VC aşamasına geçiş oranı yüzde 7 civarında seyrederken, bu oran İngiltere, Fransa ve Almanya’da ortalama yüzde 50 seviyesinde. Ayrıca Türkiye’de girişimler ortalama 22 bin dolar sermaye ile yola çıkıyor. Bu rakam İngiltere’de 373 bin, Fransa’da 1 milyon, Almanya’da ise 280 bin dolar seviyesinde.

Türkiye’de kurumsal girişim sermayesi (CVC) ve GSYF’lerin ekosistemdeki ağırlığı hızla artıyor. Eylül 2025 itibarıyla ülkede 94 CVC, 11 kurumsal hızlandırma fonu ve 511 aktif GSYF bulunuyor. Yıl içinde 78 yeni GSYF kuruldu ve yatırımların yüzde 40’ında en az bir GSYF yer aldı. Bu oran, geçen yılının aynı dönemindeki yüzde 38 seviyesinin üzerinde. GSYF’ler artık ekosistemin ana taşıyıcısı hâline gelmiş durumda. Buna karşın fon büyüklükleri hâlâ sınırlı - ortalama yatırım biletleri Avrupa’ya kıyasla oldukça küçük kalıyor. Her üç yatırımın birinde ise kurumsal yatırımcı payı dikkat çekti. Öte yandan 2025’in ilk dokuz ayında kurulan yeni girişimlerin yüzde 24’ünde en az bir kadın kurucu yer aldı. Aynı dönemde yapılan yatırımların yüzde 25’i kadın kuruculu ya da ortak kuruculu girişimlere yöneldi.

■ Yabancı yatırımcı ilgisi geri dönüyor

2025, iki yıllık durgunluğun ardından yabancı yatırımcı ilgisinin yeniden artışa geçtiği yıl oldu. Yabancı fonların katılım oranı, 2023 ve 2024’teki yüzde 16 seviyesinden yüzde 17’ye yükseldi. Bu artış küçük görünse de, küresel sermaye sıkılaşması göz önüne alındığında önemli bir psikolojik toparlanma sinyali olarak değerlendiriliyor. Özellikle Midas, Good Job Games, Colendi gibi turlarda yabancı yatırımcılar aktif rol oynadı. Avrupa ve Körfez bölgesinden gelen fonların yanı sıra, ABD merkezli yatırımcıların yeniden Türkiye’ye bakmaya başlaması dikkat çekici. Ancak genel tabloya bakıldığında, Türkiye hâlâ uluslararası fonların radarında ikincil bir pazar konumunda. Startup watch kurucusu Serkan Ünsal, 2023 ve 2024’te zayıflayan uluslararası yatırımcı ilgisi, 2025’te yeniden artışa geçtiğini kaydetti. Yurt dışı fonların özellikle Fintech, oyun ve yapay zeka tabanlı girişimlerde yeniden pozisyon almaya başladığını söyleyen Ünsal, “Bu dönüş, Türkiye’nin genç girişimci potansiyeli ve rekabetçi maliyet avantajı sayesinde kalıcı olabilir” dedi.