Gelişmiş ülkelerde 1950’lerden, gelişmekte olan pazarlarda ise 1970’lerden itibaren iş yaşamına giren finansal kiralama sistemi, Türkiye’de resmi olarak 40 yıl önce devreye sokuldu. Bundan tam 40 yıl önce, 10 Haziran 1985 tarihinde çıkarılan 3226 sayılı Finansal Kiralama Kanunu, sistemin Türkiye’de önünün açılmasını sağladı. Yaygın adıyla leasing olarak tarif edilen sistemin ilk oyuncusu, 1986 yılında kurulan, bugün faaliyette bulunmayan İktisat Leasing oldu. Bankacılık dışında iş yaşamının finansal kaynak tedariğinde en önemli sektörlerin başında gelen leasing piyasasında 2025 itibariyle 20 şirket faaliyet yürütüyor. Şube sayısı 111'e ulaşırken, çalışan sayısı bin 284 ile ifade ediliyor.

EKONOMİ Gazetesi, Türkiye’nin köklü bankacılık dışı finans alanlarından finansal kiralama-leasing sektörünün 2024 yılı değerlendirmesi ile 2025 yılı hedeflerine ilişkin, sektörün deneyimli isimlerinin eşliğinde bir yuvarlak masa toplantısı gerçekleştirdi. EKONOMİ Gazetesi Yönetim Kurulu Başkanı Hakan Güldağ’ın moderatörlüğünde düzenlenen toplantıya, EKONOMİ Gazetesi Haber Koordinatörü Mustafa Kemal Çolak, Finansal Kurumlar Birliği (FKB) Genel Sekreter Yardımcısı Mehmet Karakılıç, Yapı Kredi Leasing Genel Müdürü Fatih Torun, QNB Leasing Genel Müdürü Osman Taş, Halk Leasing Yönetim Kurulu Üyesi ve Genel Müdürü Bülent Mutlu, Siemens Leasing Genel Müdürü Emre Kemal Girginer ve Anadolu Leasing Genel Müdürü Neslihan Oruç katıldı.

EKONOMİ Gazetesi, Türkiye’nin köklü bankacılık dışı finans alanlarından finansal kiralama-leasing sektörünün 2024 yılı değerlendirmesi ile 2025 yılı hedeflerine ilişkin, sektörün deneyimli isimlerinin eşliğinde bir yuvarlak masa toplantısı gerçekleştirdi. EKONOMİ Gazetesi Yönetim Kurulu Başkanı Hakan Güldağ’ın moderatörlüğünde düzenlenen toplantıya, EKONOMİ Gazetesi Haber Koordinatörü Mustafa Kemal Çolak, Finansal Kurumlar Birliği (FKB) Genel Sekreter Yardımcısı Mehmet Karakılıç, Yapı Kredi Leasing Genel Müdürü Fatih Torun, QNB Leasing Genel Müdürü Osman Taş, Halk Leasing Yönetim Kurulu Üyesi ve Genel Müdürü Bülent Mutlu, Siemens Leasing Genel Müdürü Emre Kemal Girginer ve Anadolu Leasing Genel Müdürü Neslihan Oruç katıldı.

Türkiye’de finansal kiralamaya yönelik kültürün oluşmasının küçük büyük tüm şirketlere finansa erişimde büyük kolaylık sağlayacağı konusunda birleşiliyor. Leasingin Türkiye’de büyük bir büyüme potansiyeli bulunduğunu ifade eden sektör temsilcileri, bu noktada Türk bankacılık piyasasından kullandıkları kredilere dikkat çekiyor. “Türkiye’deki yerli bankalardan kullandıkları kredinin TCMB’nin kredi büyüme sınırlarına tabi olduğunu dile getiren sektör temsilcileri, “Bu sınırın kaldırılması şu an için en büyük talebimiz. Eğer yatırıma aracılık ediyorsak bizim Türkiye’deki lokal bankalardan kullandığımız kredilerin o bankaların kredilerini büyüme sınırları dışında kalması, istisna tutulması çok faydalı olur” görüşünü dile getirdiler. Finansal kiralamanın da içinde olduğu şekliyle faktoring, finansman, varlık yönetimi, tasarruf finansmanı sektörleri, Finansal Kurumlar Birliği çatısı altında temsil ediliyor. Leasing sektörünü Finansal Kurumlar Birliği (FKB) nezdinde, bankacılık ve finansal kiralamanın deneyimli ismi Genel Sekreter Yardımcısı Mehmet Karakılıç temsil ediyor. EKONOMİ gazetesinin merkezinde düzenlenen yuvarlak masa buluşmasında, 40’ıncı yılına giren sektöre ilişkin ilk değerlendirmeyi de Mehmet Karakılıç yaptı.

Finansal Kurumlar Birliği Genel Sekreter Yardımcısı Mehmet Karakılıç, şunları kaydetti: “OECD ülkelerinin finansal sistem büyüklükleri incelendiğinde; banka dışı finans kesiminin toplam bankacılık büyüklüğü içerisindeki payı en düşük olan ülkeler arasındayız. 2022 yıl sonu itibariyle sigorta ve aracı kurumlar dahil % 16 olan payımızın 2024 sonunda da çok değişmediğini tahmin ediyorum. FKB çatısı altında halen finansal kiralama, faktoring, finansman, varlık yönetimi, tasarruf finansman sektörleri bulunuyor. 2024 yıl sonu itibariyle FKB çatısı altındaki şirketlerin tamamının toplam bankacılık sisteminin kredi bakiyesi içerisindeki payı ise %4,4. finansal kiralama sektörü kiralama alacaklarının payı ise sadece %1,45. Aslında hadise çok net görünüyor. Bütün FKB’yi topladığımızda alacakları yani kredi alacakları bankacılık sektörünün ancak %4,4’ü ediyor. Söz konusu pay; aktifl er açısından %2,9, öz kaynaklar açısından % 6,2, karda %10.

Leasinge geldiğimizde şu anda sektörde 20 şirket, bütün Anadolu’ya yaygın 111 şube ve 1347 çalışan ile faaliyet gösteriyor. Baktığımızda halen aldığı pay ile butik bir sektör gibi düşünülüyor. Oysaki leasingin ülke ekonomisine katkısı çok daha fazla olabilir. Leasing, ekonomimizin temeli KOBİ, ticari ve kurumsal firmalara çok daha fazla finansal katkı sunabilme potansiyeline sahip. Bu yüzden yapılacak her türlü kamu düzenlemelerinde, lehine pozitif ayrımcılık yapılmasını hak eden bir sektör finansal kiralama. Bankacılık ve finansta bir çeşitlendirme istiyorsak, kredi verenler açısından da riskin temerküzünü istemiyorsak leasing şirketleri mutlaka buradan ciddi bir pay almalı."

YURT DIŞINDAN YÖNLENDİRİLEN LEASING İŞLEMLERİNİN ORTALAMA BÜYÜKLÜĞÜ 60-70 MİLYON DOLAR DÜZEYİNDE

Finansal Kurumlar Birliği’ndeki dijital sistemlerinden de bahseden Karakılıç, sözleşmelerin dijital olarak sisteme girildiğini, FKB’de konsolide olduğunu ve otomatik olarak imzalanıp ilgililerine teslim edildiğini söyledi. Karakılıç, sözlerini şöyle sürdürdü: “Eskiden noterden yapılan işi 2015’ten bu yana sistem üzerinden yapıyoruz. Halen 37 finansal kuruluş sisteme üye; bunların 20’si leasing şirketi, kalanı ise yatırım ve kalkınma bankaları ile katılım bankalarından oluşuyor. Yine birliğimizde yurt dışı tescil işlemleri de yapılıyor. Yurtdışından kiralama yoluyla temin edilen mevzuatta sayılan uçak, gemi, lokomotif ya da yüksek teknoloji ürünü yatırım mallarının yurt içinde finansal kiralamaya tanınan teşviklerden yararlanabilmesi için Birliğimizde tescil edilmesi bir yasal zorunluluk. Söz konusu işlemlerde de neredeyse yurt içi işlemler kadar hacim söz konusu. Yurt dışı işlerde ortalama işlem büyüklüğü ise 60-70 milyon dolar düzeyinde. Birlik bünyesinde son dönemde İstanbul Üniversitesi ile işbirliği yaparak oluşturduğumuz alt endeksleri de bulunan FKB Ekonomik Görünüm Endeksinden bahsetmek isterim. Finansal kiralama, faktoring ve finansman şirketlerinin aylık kredi rakamlarından oluşturulan verilerle beslenen Görünüm endeksi ekonomide yatırım ve ticaretin yönünü tayin etmek isteyenler için bir tür öncü gösterge niteliğindedir. Toplam verilerle oluşturulan genel endeks yanında finansal kiralama, faktoring ve finansman sektörleri için alt endekslere de sahiptir. Geriye doğru bakıldığında endeksin gelişen ekonomik olaylarla paralel seyir izlediği görülebilmektedir” dedi.

“KAMUNUN SEKTÖRE POZİTİF AYRICALIK SAĞLAMASI LAZIM”

“KAMUNUN SEKTÖRE POZİTİF AYRICALIK SAĞLAMASI LAZIM”

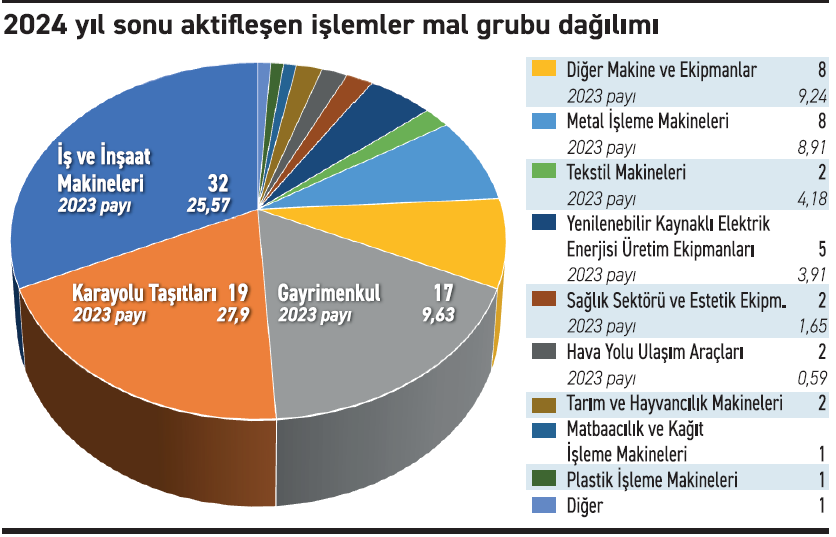

En çok iş ve inşaat makineleri, metal işleme makineleri, karayolu taşıtları, tekstil ve plastik işleme makineleri ve yenilenebilir enerji ekipmanları mal gruplarında işlem yapıldığını belirten Karakılıç, en büyük payın iş ve inşaat makinelerinde olduğunu ifade etti. Karakılıç, bankalarda “Ticari kredilerde yabancı parada yüzde yarım, Türk Lirası'nda % 1,5 büyüme sınırı var. Leasing şirketlerine verilen krediler bankalar açısından ticari kredi sayılıyor. Yani bir başka ifade ile leasing şirketleri reel sektör firmaları ile eş değer sayılıyor bu açıdan. Dolayısıyla bankaların sektördeki leasing şirketlerine verdikleri krediler de TCMB’nin büyüme sınırlarına takılıyor. Leasing şirketi yurt dışından kredi alıp getirirse orada sıkıntı yok ama o konuda da bir sınır var; Türkiye’nin CDS oranları, kredi notları ve şirketlerin özel durumları yurt dışından borçlanma imkanlarını sınırlandırıyor. Dolayısıyla asli işi yatırım finansmanı olan leasing sektörüne verilen banka kredilerinin büyüme sınırları dışında tutulması kritik önemde. Bir de aynı krediyi veren katılım bankaları var. Katılım bankalarınca yapılan finansal kiralama işlemlerinde kendi fonlama kaynaklarını kendileri yarattıkları için pratikte böyle bir büyüme sınırı bulunmuyor. Zira yatırım kredileri büyüme sınırları dışında tutulmuş. Yani katılım bankalarında yatırım kredisi sayılan finansal kiralama işlemlerinde doğrudan ya da dolaylı bir sınır yer almazken finansal kiralama şirketlerinde dolaylı bir sınır söz konusu. Kamunun leasing şirketlerine düzenlemeler bakımından pozitif ayrımcılık yapması doğru olur diye düşünüyorum. BDDK düzenlemelerine tabi olunmakla birlikte diğer kamu kurumları nezdinde halen çoğu konuda reel sektör firması gibi hareket ediliyor. Örneğin muteber finans kuruluşları arasında olmamız nedeniyle sektöre bankalarca verilen krediler bakımından bankaların risk ağırlıkları hafifletilse sektöre verilen krediler bakımından teveccüh de artabilir" diye konuştu.

Karakılıç, "Sektörün başka sıkıntıları da var tabi. Örneğin kefalet işlemleri dijital ortama taşınamadığı için leasing şirketleri hala geleneksel yöntemlerle sözleşme imzalıyorlar. Bunun gibi konularda ilgili kanunlarda küçük değişiklikler yapılarak aşılabilecek sorunları takip edip sektörün önünü açmaya gayret ediyoruz” dedi.

"Verimliliğe dönük leasing yatırımlarında ivmelenme bekliyorum"

YAPI KREDİ LEASING GENEL MÜDÜRÜ FATİH TORUN:

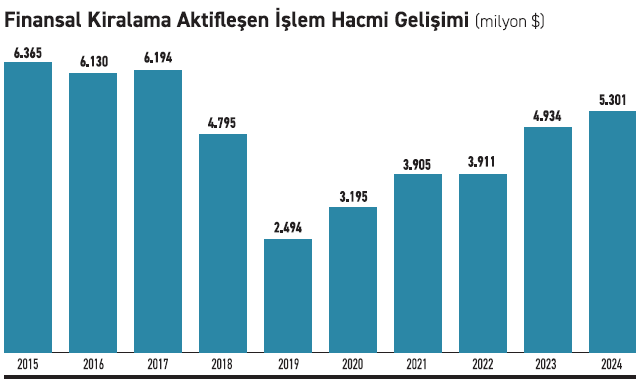

Yapı Kredi Leasing Genel Müdürü Fatih Torun, finansal kiralama sektöründe faaliyet gösteren en eski şirketin Yapı Kredi Leasing olduğu bilgisini vererek leasing'in geçmişten günümüze değerlendirmesini yaptı. Torun, “Sektörümüzün ilk yıllarında, yatırım yapan firmaları desteklemek amacıyla leasing işlemlerine KDV avantajı getiriliyor. 2007’de sektörde yeni işlem hacmi 8.2 milyar dolar olarak tarihi seviyelerine ulaşıyor. 2007 yılı sonunda da bu avantaj sonlandırılıyor. 2009’da ise küresel krizin etkisiyle finansmana erişim zorlaşıyor. Sonrasında 2012’de yeni leasing kanunu yürürlüğe giriyor.

Yapı Kredi Leasing Genel Müdürü Fatih Torun, finansal kiralama sektöründe faaliyet gösteren en eski şirketin Yapı Kredi Leasing olduğu bilgisini vererek leasing'in geçmişten günümüze değerlendirmesini yaptı. Torun, “Sektörümüzün ilk yıllarında, yatırım yapan firmaları desteklemek amacıyla leasing işlemlerine KDV avantajı getiriliyor. 2007’de sektörde yeni işlem hacmi 8.2 milyar dolar olarak tarihi seviyelerine ulaşıyor. 2007 yılı sonunda da bu avantaj sonlandırılıyor. 2009’da ise küresel krizin etkisiyle finansmana erişim zorlaşıyor. Sonrasında 2012’de yeni leasing kanunu yürürlüğe giriyor.

Teknolojinin getirdiği olanaklarla önümüzdeki dönemde sektördeki müşteri sayısı ve iş hacminde sürdürülebilir bir artış olacağını düşünüyoruz” ifadelerini kullandı. Leasing’in tamamen iş makineleri ile ilgili işlemlere dayanmadığını, bunun yanında farklı mal gruplarından; metal işleme makineleri, plastik enjeksiyon makineleri, sağlık ekipmanları ve tekstil gibi birçok sektörün de olduğuna dikkat çeken Torun, şunları söyledi: “Özellikle, İstanbul özelinde kentsel dönüşüm ihtiyacı gündemdeki yerini korurken, deprem bölgesindeki yatırımlara desteğimiz tüm hızıyla devam ediyor. Bu ihtiyacın doğal sonucu olarak, iş makinelerinin 2024 yılı içerisindeki yeni işteki payı 6 puan artarak yüzde 31’e ulaşmıştı. Öte yandan leasing, iş makinelerine ek olarak daha birçok sektöre de finansman sağlıyor. Bu kapsamda ülkemizdeki sürdürülebilir politikaların bir yansıması olarak dikkat çeken bir diğer nokta ise yenilenebilir enerji ekipmanları mal grubundaki hızlı büyüme trendi oldu. Bu grupta da 2024 yılında bir önceki yıla göre yüzde 33 oranında artış gerçekleşti.”

Fonlama çeşitlendirmesi konusunda sektörde çok güzel örneklerin olduğu bilgisini paylaşan Torun, sözlerine şöyle devam etti: “Sürdürülebilir finansman tarafında ülkemizdeki yatırımlar için daha fazla kaynak yaratmak konusunda atılması gereken daha çok adım olduğunu düşünüyoruz. Yapı Kredi Leasing olarak; dünyamıza, doğal kaynaklarımıza ve onların korunmasına karşı büyük bir hassasiyetle çalışıyoruz.. Portföyümüz suyun korunmasına, yenilenebilir enerji kaynaklarına yapılmış yatırımlarla örülmüş olduğu için uluslararası kreditörler, Yapı Kredi Leasing’e kredi verme konusunda oldukça iştahlılar. Tüm bu çalışmalarımız sayesinde Yapı Kredi Leasing olarak, IFC’den enerji verimliliği ve suyun korunmasının finansmanı olmak üzere üç yıl vadeli, toplam 120 milyon dolarlık kredi temin ettik. 2022 yılında Japonya Uluslararası İş Birliği Bankası JBIC, ilk kez bir Türk leasing şirketiyle kredi anlaşması yaptı. 23,8 milyon dolar 7 yıl vadeli Japon Exim’i ile hem ülkemizdeki yatırımların gelişmesini ve büyümesini hem de Türk ve Japon firmalar arasındaki iş fırsatlarının devamının gelmesini sağlama yönünde önemli adımlar attık. Ayrıca, EBRD ile 50 milyon Euroluk, 2 yıl vadeli finansman anlaşmalarımız da mevcut.

2025 maliyetleri düşürmeye yönelik makine yatırımı yılı

Verimliliğe dönük yatırımların giderek artığından bahseden Torun, sözlerine şunları da ekledi: “Son yıllarda öz tüketimi sağlayabilmek adına evlerde, işletmelerde güneş enerjisi santralleri yapılıyor, hatta artık atık suyun kullanılabileceği arıtma sistemleri de kuruluyor. Aslında bu misyon, finansman kaynaklarında da çeşitliliği tetikliyor. Buradan hareketle, 2025 yılında maliyet düşürmeye yönelik makine yatırımlarında bir ivmelenme olacağını düşünüyoruz. Sonuç olarak, bu yıl genel hacmin 2024’ten daha iyi olacağı kanaatindeyiz.”

"Yatırımlar; sürdürülebilirlik, dijitalleşme, ileri teknoloji ve makineye gidiyor"

HALK LEASING GENEL MÜDÜRÜ BÜLENT MUTLU:

Yatırım ikliminin daha çok ileri teknoloji ürünleri, dijital dönüşüm, üretim makinaları ve sürdürülebilir enerji alanlarına doğru yöneldiğini dile getiren Halk Leasing Genel Müdürü Bülent Mutlu, “Hem sektör hem de Halk Leasing olarak biz de bu alanlarda yer alacağız. KOBİ’lerin yatırımlarında leasing çözümlerinin daha fazla yer bulmasını bekliyorum. Bununla birlikte sektörümüz dış kaynak temininde çeşitliliği artırarak uluslararası finansman imkanlarını daha etkin kullanma yönünde adımlar atacaktır. Böylece hem yurt içi hem de yurtdışından sağlanan fonlarla yatırımları daha güçlü şekilde finanse edebileceğiz.” ifadelerini kullandı.

Yatırım ikliminin daha çok ileri teknoloji ürünleri, dijital dönüşüm, üretim makinaları ve sürdürülebilir enerji alanlarına doğru yöneldiğini dile getiren Halk Leasing Genel Müdürü Bülent Mutlu, “Hem sektör hem de Halk Leasing olarak biz de bu alanlarda yer alacağız. KOBİ’lerin yatırımlarında leasing çözümlerinin daha fazla yer bulmasını bekliyorum. Bununla birlikte sektörümüz dış kaynak temininde çeşitliliği artırarak uluslararası finansman imkanlarını daha etkin kullanma yönünde adımlar atacaktır. Böylece hem yurt içi hem de yurtdışından sağlanan fonlarla yatırımları daha güçlü şekilde finanse edebileceğiz.” ifadelerini kullandı.

"Leasing KOBİ'ler için önem taşıyor"

Leasing sektörünün bankacılığın hacminin yanında çok küçük kaldığını ancak bilinirliklerinin de gitgide arttığını belirten Bülent Mutlu, leasingin avantajlarını her yerde anlattıklarının altını çizdi. Sektöre ve finansman imkanlarına ilişkin değerlendirmelerde bulunan Mutlu, şöyle konuştu:

“Artık tüm dünyada finans kaynaklarının etkin kullanımı daha da önemli hale geldi. Başta KOBİ’ler olmak üzere tüm işletmeler yapacakları yatırımlarda leasing yöntemini seçmeleri halinde uzun vadeli finansman imkanı elde edeceklerinden, öz kaynaklarını ve banka limitlerini işletme finansmanında daha etkin kullanabilecekler. Büyümeyi destekleyen, riski azaltan ve maliyetleri minimize eden stratejik bir çözüm olarak leasingin yatırımlarda ilk tercih olması gerektiğini düşünüyorum. Geçmişte olduğu gibi Halk Leasing olarak biz de ileriki dönemlerde de katma değerli üretime, ihracata, yerli ve milli ekonomiye katkı sağlayacak yatırımlarda yer almaya devam edeceğiz. Ayrıca her dönemde olduğu gibi Kobi ve Esnaf müşteri grubu da önceliklerimiz arasında yer alacaktır.”

"Temalı leasingin önemi artıyor"

ANADOLU LEASING GENEL MÜDÜRÜ NESLİHAN ORUÇ:

Sektöre ilk girdiği 90’lı yıllarda, hem mevcut hem de yeni kurulan Leasing Şirketleri açısından iştah ve büyüme ivmesinin oldukça yüksek olduğuna değinen Anadolu Leasing Genel Müdürü Neslihan Oruç, o dönemde çok geniş yelpazedeki yatırım mallarının %1 KDV ile leasinge konu edilebilmesi nedeniyle sektördeki büyüme ivmesinin hızlı olduğunu belirtti. “KDV avantajı önce binek otomobillerden kaldırıldı, Aralık 2027’de ise makine ve teçhizat alımları ile ticari araç alımlarındaki KDV avantajı kaldırıldı. Takip eden dönemlerde makine ve teçhizat alımlarındaki KDV teşviklerinin bir kısmının geri dönmesi, sat-geri kiralamanın yürürlüğe girmesi ile birlikte sektörün işlem hacmi yeniden artarak belli bir noktaya geldi. Sektörde ağırlıklı yabancı para cinsinden işlem gerçekleştirilirken 2019 yılında gerçekleşen kur krizi sonrasında sektörün para birimi kompozisyonu değişti. TL faiz oranlarının etkisiyle TL işlemlerin payı arttı ancak son iki yıldır yine TL faiz oranlarının etkisiyle sektörün para birimi kompozisyonu yavaş yavaş eski haline geri döndü. Kredi sınırlamalarının artması ve likiditeye olan ihtiyaç sat-geri kiralama işlemlerine olan talebi artırdı. 2025 yılında gerçekleştirilen işlemlerin %30 civarı sat-geri kiralama, yani müşteriler ekipman yenilemek yerine sat-geri kiralama yapıyor” ifadelerini kullandı.

Sektöre ilk girdiği 90’lı yıllarda, hem mevcut hem de yeni kurulan Leasing Şirketleri açısından iştah ve büyüme ivmesinin oldukça yüksek olduğuna değinen Anadolu Leasing Genel Müdürü Neslihan Oruç, o dönemde çok geniş yelpazedeki yatırım mallarının %1 KDV ile leasinge konu edilebilmesi nedeniyle sektördeki büyüme ivmesinin hızlı olduğunu belirtti. “KDV avantajı önce binek otomobillerden kaldırıldı, Aralık 2027’de ise makine ve teçhizat alımları ile ticari araç alımlarındaki KDV avantajı kaldırıldı. Takip eden dönemlerde makine ve teçhizat alımlarındaki KDV teşviklerinin bir kısmının geri dönmesi, sat-geri kiralamanın yürürlüğe girmesi ile birlikte sektörün işlem hacmi yeniden artarak belli bir noktaya geldi. Sektörde ağırlıklı yabancı para cinsinden işlem gerçekleştirilirken 2019 yılında gerçekleşen kur krizi sonrasında sektörün para birimi kompozisyonu değişti. TL faiz oranlarının etkisiyle TL işlemlerin payı arttı ancak son iki yıldır yine TL faiz oranlarının etkisiyle sektörün para birimi kompozisyonu yavaş yavaş eski haline geri döndü. Kredi sınırlamalarının artması ve likiditeye olan ihtiyaç sat-geri kiralama işlemlerine olan talebi artırdı. 2025 yılında gerçekleştirilen işlemlerin %30 civarı sat-geri kiralama, yani müşteriler ekipman yenilemek yerine sat-geri kiralama yapıyor” ifadelerini kullandı.

Banka dışı finans sektöründe leasing şirketleri öne çıkıyor

Temalı sektörlerin önemiyle ilgili de bilgi aktaran Anadolu Leasing Genel Müdürü Oruç, bankacılık sektöründen sonra banka dışı finans sektöründe leasing şirketleri öne çıkıyor. Temalı leasingler çok önemli. Leasing şirketleri yenilenebilir enerji ve enerji verimliliği alanında pek çok yatırımı finanse ediyorlar. Kamu tarafında da bakanlıklar nezdinde leasing finansmanının ciddi bir bilinirliği var. Ülkemizde iklim değişikliğine ilişkin bazı regülasyonlar henüz yürürlüğe girmemiş olmakla birlikte, regülasyon hazırlıkları devam ediyor. Banka dışı finans sektörünün bu regülasyonlarla birlikte katma değeri ciddi oranda artırılabilir.

"Leasing, KOBİ’lere yüksek avantaj sağlıyor"

QNB LEASING GENEL MÜDÜRÜ OSMAN TAŞ:

Leasing sektörünün avantajlarından ve leasing endüstrisi olarak taleplerinden bahseden QNB Leasing Genel Müdürü Osman Taş, “Leasingin özellikle KOBİ’ler için faydaları daha belirgin diye düşünüyorum. Ama biz işletmeden kurumsala kadar her segmente hizmet veriyoruz. KOBİ’ler daha belirgin çünkü yüzde 1 KDV konusu tüm tüzel müşteriler için kullanılması gereken devlet tarafından bir yatırım ürünü olarak kabul olacak. Bir ekipmanın temin edilmesinde müşterinin leasingi tercih etmesi yüzde 1 KDV sebebiyle zaten olması gereken diye düşünüyoruz. 2025’in ilk çeyreğinde genel olarak iyimser bir hava vardı. Merkez Bankası, politika faizini indirmeye başladı. İndirmeye başladıktan sonra sonuçta yatırım iştahı otomatik olarak artıyor. İkinci çeyreği göreceğiz. Şu anda ilk çeyreğin geneli kadar olumlu bir yatırım ortamı da yok” şeklinde konuştu.

Leasing sektörünün avantajlarından ve leasing endüstrisi olarak taleplerinden bahseden QNB Leasing Genel Müdürü Osman Taş, “Leasingin özellikle KOBİ’ler için faydaları daha belirgin diye düşünüyorum. Ama biz işletmeden kurumsala kadar her segmente hizmet veriyoruz. KOBİ’ler daha belirgin çünkü yüzde 1 KDV konusu tüm tüzel müşteriler için kullanılması gereken devlet tarafından bir yatırım ürünü olarak kabul olacak. Bir ekipmanın temin edilmesinde müşterinin leasingi tercih etmesi yüzde 1 KDV sebebiyle zaten olması gereken diye düşünüyoruz. 2025’in ilk çeyreğinde genel olarak iyimser bir hava vardı. Merkez Bankası, politika faizini indirmeye başladı. İndirmeye başladıktan sonra sonuçta yatırım iştahı otomatik olarak artıyor. İkinci çeyreği göreceğiz. Şu anda ilk çeyreğin geneli kadar olumlu bir yatırım ortamı da yok” şeklinde konuştu.

"Dünyanın her yerinden kredi alıyoruz"

KOBİ’lere özgü daha büyük avantajlar olduğunu vurgulayan Taş, “Biz leasing şirketleri olarak malın sahibiyiz. Malın sahibi olduğumuz için bu avantajı müşterinin işini büyütürken müşteriden ilave teminat istemeksizin o kredilendirmeyi yapıyoruz (istisnalar hariç). Bence KOBİ’ler için bu çok önemli bir avantaj. Başka bir avantaja geçelim. Bu temin edilen yatırımların önemli bir kısmı yurt dışından geliyor. Yurt içinden temin edilen de var yurt dışından gelen de var. Sonuçta her KOBİ’nin bir dış ticaret servisi yok. Leasing ise finans sektörü için dış ticaret uzmanlığını içerir.

Hiçbir operasyonel zorluğa girmeden biz bu ithalatı gerçekleştirip kendisine kiralamış oluyoruz. Bu da önemli bir avantaj. Devlet şöyle bir kolaylık sağlamış. Uzun vade avantajı. Bugün bankacılıkta ortalama kredi vadeleri için söylüyorum 1 yılın üzerinde ama 2 yılın altındadır. Leasingde ise kendi fonlama yapımız gereği fonlamamızın en az yüzde 50’sini yurt dışındaki kaynaklardan uzun vadeli sağlamak durumunda olduğumuz için bunu Avrupa’nın ve dünyanın her yerinden kredi indirerek yapıyoruz” dedi.

“Bankalardan sınırlı kredi kullanabiliyoruz”

Son olarak bir taleplerini dile getiren Taş, sözlerine şunları ekledi: “Bizim bankalardan, Türkiye’deki yerel bankalardan kullanmak istediğimiz krediler bankalar için belirlenen kredilerinin büyüme sınırlarının içinde kalıyor. Bu bizim bir numaralı önceliğimiz. Eğer yatırıma aracılık ediyorsak bizim Türkiye’deki yerel bankalardan kullandığımız kredilerin o bankaların kredilerinin büyüme sınırları dışında kalması, istisna tutulması çok faydalı olur”

"Leasing kredisi uzun vade, sabit faiz imkânı sağlıyor"

SIEMENS LEASING GENEL MÜDÜRÜ EMRE KEMAL GİRGİNER:

“Türkiye’de bankacılık sektörü büyük ve yıllardır biliniyor ama leasingin payına baktığımızda oldukça düşük olduğunu görüyoruz. Dolayısıyla leasing ile ilgili farkındalığı artırmak önceliklerimizden biri. Bir yatırım planlanırken ilk akla gelen genellikle banka kredisi oluyor, oysa alternatif finansman olarak özellikle ekipman ve teknoloji yatırımlarında leasingin de değerlendirilmesi gerekir” diyen Siemens Leasing Genel Müdürü Emre Kemal Girginer, FKB olarak leasing ile ilgili farkındalığı artırmak istediklerini ifade etti. Girginer, sözlerini şöyle sürdürdü: “Leasing alternatif bir finansman. Sadece iş makineleri değil, Siemens olarak Türkiye’de sağlık, inşaat ve imalat sektörleri için temin edilen ekipmanları da leasingle destekliyoruz. Bu açıdan baktığımızda leasing Türkiye’deki her türlü teknoloji ve ekipman ihtiyacını karşılayacak bir enstrüman olarak karşımıza çıkıyor. Örneğin, birçok ihracat firması Türkiye’nin ihracatını artırırken yatırım yapmak, bu yatırımlarında makine ve teknolojiye erişmek zorunda. Bu alternatif finansman yönteminin avantajlarını deneyimleyen firmalar gelecek yatırımlarında da leasingden faydalanmaya devam ediyorlar ve bu sayede ihracata yönelik yatırımlar da leasing ile desteklenmiş oluyor”.

“Türkiye’de bankacılık sektörü büyük ve yıllardır biliniyor ama leasingin payına baktığımızda oldukça düşük olduğunu görüyoruz. Dolayısıyla leasing ile ilgili farkındalığı artırmak önceliklerimizden biri. Bir yatırım planlanırken ilk akla gelen genellikle banka kredisi oluyor, oysa alternatif finansman olarak özellikle ekipman ve teknoloji yatırımlarında leasingin de değerlendirilmesi gerekir” diyen Siemens Leasing Genel Müdürü Emre Kemal Girginer, FKB olarak leasing ile ilgili farkındalığı artırmak istediklerini ifade etti. Girginer, sözlerini şöyle sürdürdü: “Leasing alternatif bir finansman. Sadece iş makineleri değil, Siemens olarak Türkiye’de sağlık, inşaat ve imalat sektörleri için temin edilen ekipmanları da leasingle destekliyoruz. Bu açıdan baktığımızda leasing Türkiye’deki her türlü teknoloji ve ekipman ihtiyacını karşılayacak bir enstrüman olarak karşımıza çıkıyor. Örneğin, birçok ihracat firması Türkiye’nin ihracatını artırırken yatırım yapmak, bu yatırımlarında makine ve teknolojiye erişmek zorunda. Bu alternatif finansman yönteminin avantajlarını deneyimleyen firmalar gelecek yatırımlarında da leasingden faydalanmaya devam ediyorlar ve bu sayede ihracata yönelik yatırımlar da leasing ile desteklenmiş oluyor”.

“KOBİ faiz riski taşımamış oluyor”

Faiz riskinin önemine dikkat çeken Girginer, KOBİ’lerin leasing ile faiz riski taşımadığına vurgu yaptı. Girginer, “Sabit faizli krediler, değişken faizli kredilere göre daha az risklidir, çünkü sabit faizli kredilerde, kredi süresi boyunca faiz oranı değişmez. Bu, faiz oranlarındaki artışlardan korunmak anlamına gelir ve ödemeleri tahmin edilebilir hale getirir. Biz 28 yıldır Türkiye’de faaliyette olan bir leasing şirketi olarak, yurt dışından getirdiğimiz fonlarla müşterilerimize sabit faizli ve uzun vadeli alternatif finansman imkânı sunuyoruz. Leasing sektörünün önemli müşteri segmentlerinden biri olan KOBİ’ler bizden sağladıkları finansmanla faizlerin arttığı dönemlerde faiz riskinden korunmuş oluyorlar.”

“E-imza süreçlerinin dijitalleşmesi sektörün büyümesine katkı sağlar”

Leasing sektöründe süreçlerin dijitalleşmesine de değinen Girginer, bu konuda şunları ekledi: “Elektronik imzanın leasing sektöründe kefaletler için de kullanılmasının mevzuat açısından önü açılırsa, leasing süreçleri daha da hızlanır ve sektörün büyümesine katkı sağlar. Şu anki düzende, kefalet olduğunda e-imza olmuyor, bu da sözleşme imza sürecinin dijitalleşmesinin önünde engel teşkil ediyor. Yeni düzenlemelerle bu engellerin aşılması tüm sektöre fayda sağlayacaktır.”