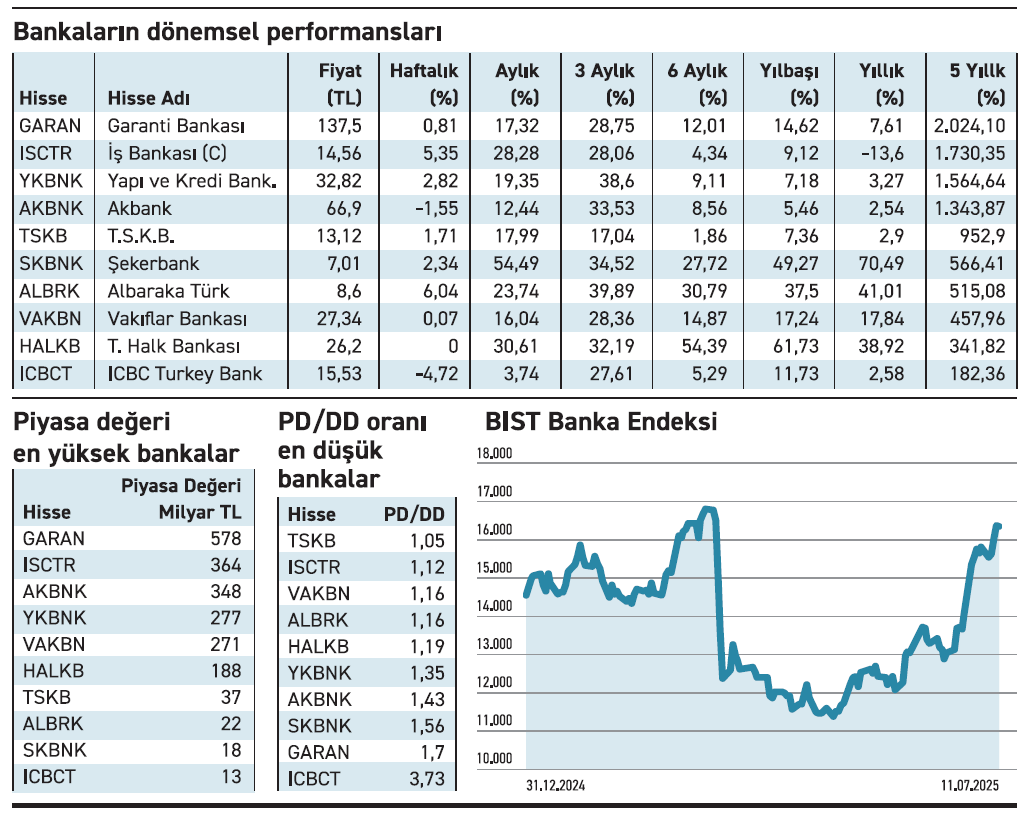

Uzun vadeli perspektifle hareket eden yatırımcılar, bankalarda sabrın karşılığını fazlasıyla alıyor. Geride kalan beş yılda Garanti Bankası %2.024, İş Bankası %1.730, Yapı Kredi %1.564 ve Akbank %1.343 oranında yükseliş kaydetti. Söz konusu bankalar aynı zamanda piyasa değeri en yüksek kurumlar arasında yer alıyor. Uzun vadeli yaklaşımla hareket edenler bankacılık sektöründe önemli kazanç elde etti.

BIST banka Endeksi yılbaşından bu yana %8,4 yükseldi. Bu sürede Halkbank %61 çıkış ile en güçlü getiriyi sağlayan banka oldu. Onu sırayla, Şekerbank %49, Albaraka Türk %37 ile takip etti. Vakıfbank, İş Bankası ve Garanti Bankası da yıl başından bu yana pozitif bölgede yer alıyor. Yıl içi güçlü ivme gerçekleştiren bankaların aylık ve üç aylık performansları da yukarı yönlü.

PD/DD oranları hâlâ cazip

Sektörde faaliyet yürüten bankaların PD/DD oranları uygun seviyelerde bulunuyor. T.S.K.B. 1,05; İş Bankası 1,12; Vakıfbank ve Albaraka Türk 1,16 PD/DD oranına sahip. Garanti Bankası’nın oranı 1,70 ile listenin en yükseği olsa da sektörel olarak hâlâ makul seviyede. Banka hisselerinde defter değerine göre fiyatlama iskontolu kalmaya devam ediyor. Garanti Bankası 578 milyar TL piyasa değeriyle liderliğini koruyor. Onu sırasıyla İş Bankası, Akbank ve Yapı Kredi takip ediyor. Bu bankalar hem ölçek hem likidite açısından yatırımcının ana tercihlerinden biri olmayı sürdürüyor.

ZEYNEP’E SOR

PEG ORANI MI, AKTİF KÂRLILIK MI?

Peg oranı; büyüme odaklı, değer tespiti, kıyaslama, yatırım stratejisi. Tahmine dayalı olma, zararda kullanılmama, sektörel farklılık, zamanlama riski.

Aktif kârlılık; verimlilik, karşılaştırılabilirlik, basitlik, operasyonel performans. Borcu görmeme, dönemsellik, büyüme potansiyelini ölçmeme.

Göstergeler sağlıklı bir mali yapıya işaret ediyor. Çarpanlar ise pahalı olmadığını söylüyor

Halk Bankası’nın gelir ve kârını nasıl bulduğunuzu öğrenebilir miyim? / Sefa Ateş

Sefa, Halkbank 2025 yılına güçlü bir finansal performansla girdi. Banka yılın ilk çeyreğinde net faaliyet kârında önemli bir toparlanma göstererek geçen yılın ilk çeyreğindeki zarardan kâra geçti. Bunun neticesinde de net dönem kârını %16 artırarak 6,4 milyar TL’ye yükseltti. Takipteki kredi oranının %2,4 gibi kabul edilebilir bir seviyede olması ve sermaye yeterlilik oranının %13,58 düzeyinde bulunması bankanın sağlıklı bir bilanço yapısına sahip olduğunu işaret ediyor. Ayrıca, çarpanların makul seviyede olması hissenin pahalı olmadığını; ancak potansiyel değerleme artışı için yatırımcıların daha fazla güven aradığı işaretini veriyor.

Her iki fabrika bir ay süreyle periyodik bakıma alınıyor. Yavaşlayan üretimden istifade edilecek

Ege Endüstri’nin ağustos ayı boyunca üretimini durduracak olması normal bir durum mu? / Birol Durak

Birol; Ege Endüstri, Pınarbaşı ve Serbest Bölge fabrikalarında 26 Temmuz – 3 Ağustos tarihleri arasında üretime geçici olarak ara veriyor. Durdurma nedeni personelin yıllık izni, periyodik bakım ve sayım işlemleri. Söz konusu duruşun toplam üretim ve satış üzerinde olumsuz bir etkisi olmayacak. Bu tür kısa süreli üretim duruşları, özellikle otomotiv ve ağır sanayi gibi düzenli bakım gerektiren sektörlerde oldukça yaygındır. Şirketlerin çoğu, üretimin yavaşladığı yaz aylarını fırsat bilerek hem çalışanlarına yıllık izin kullandırır hem de makinelerin bakımı için gerekli zaman yaratır. Böylece yıl içi verimlilik artışına olanak sağlanır.

YATIRIM FONLARI

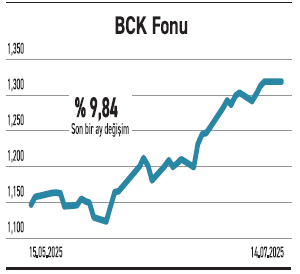

Deniz Portföy’ün yönettiği BCK fonu, fintech ve blokzincir temasıyla getiri hedefliyor

Blockchain ve Fintech Teknolojileri Değişken Fonu (BCK), portföyünün ağırlığını blokzincir ve finansal teknoloji alanındaki yerli ve yabancı şirketlere yatırıyor. Dijital dönüşüm temalı bir strateji izliyor. Portföyünün %38,80’i yabancı ve %34,07’si yerli hisselerde, %18,88’i para piyasası, %5,91’i yabancı BYF’lerde bulunuyor. 60,6 milyon TL büyüklüğündeki fon %9,18 doluluk oranına sahip. Mart 2025’te işlem görmeye başlayan BCK’nın tematik yapısı, dijital finansal altyapılara odaklananlara çeşitlendirme sunuyor. Kripto varlıklara değil, bu yapının teknolojik taşıyıcılarına yönelmesiyle regülasyona uyumlu bir model benimsiyor. 31 Marttan bu yana %32,04’lük yükselişle öne çıkıyor. Teknolojik dönüşüme yatırım yapmayı hedefleyenlere alternatif oluşturuyor

TAHVİL

Koç Finansman, %44,45 yıllık bileşik faizden tahvil ihraç etti

Koç Finansman, 11 Temmuz 2025 günü tahvil ihraç etti. Toplam tutarı 400.000.000 TL olan tahvilin, yıllık basit faizi %44,50 olurken, bileşik faizi de %44,45’e denk geliyor. Tek kupon ödemeli tahvil 367 gün vadeli olup ödeme tarihi 16 Temmuz 2026 olarak belirlendi. Kupona isabet eden faiz oranı da %44,74 olacak.

%44,5 YILLIK BASİT FAİZ

Diğer taraftan 14Temmuz tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %45,52 seviyesinde bulunuyor. Koç Finansman’ın çıkardığı tahvilin yıllık %44,50 basit faiz oranı, TLREF’in 1,02 puan altında bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında firma için makul bir seçenek olarak değerlendirilebilir. Tahvilin vade başlangıç tarihi 14 Temmuz 2025 olurken tahvil piyasada TRSKCTF72622 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

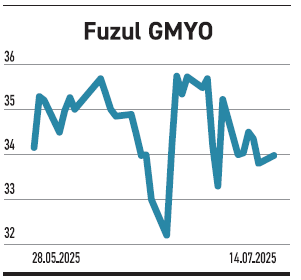

Fuzul GMYO

Avcılar Projesinde ön satış protokolünü imzaladı. Satış bedeli 333 milyon TL olarak açıklandı

Fuzul GMYO, daha önce imzaladığı arsa payı karşılığı inşaat sözleşmesi kapsamında Avcılar Firuzköy’de geliştirilecek projeye yönelik yeni gelişmeyi paylaştı. Projede yer alacak toplam 5.555 m2 büyüklüğündeki konut alanı, KDV dahil 333.293.400 TL bedelle satışı için ön protokol imzalandığını belirtti. Projenin ticarileşmesinde önemli bir gelişme olduğu belirtildi. Arsa payı karşılığı inşaat modeli, gayrimenkul yatırım ortaklıklarının sermaye harcamalarını azaltarak gelir yaratma sürecini hızlandırmalarına olanak tanıyor. Proje geliştirme sürecinde yükleniciyle yapılan düzenleme şeklindeki satış vaadi sözleşmeleri ise, proje başlamadan önce gelir güvenliği sağlamada kritik rol oynuyor. Büyük ölçekli satışlar, ilgiyi artırırken projeye değer kazandırabiliyor.

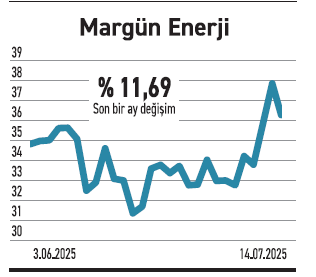

MARGÜN ENERJİ

Seferihisar JES’e Hibrit GES ekleyerek kurulu gücünü artırıyor. EPDK’dan onay bekliyor

Margün Enerji, satın aldığı RSC Elektrik’in Seferihisar’daki 12 MWm kapasiteli jeotermal santraline 5,4 MWm gücünde hibrit GES yatırımında bulunuyor. Onay halinde JES santralinin toplam kurulu gücü %50 artışla 17,4 MWm’ye yükselecek. Bu yatırımın yıllık yaklaşık 1,05 milyon dolar ek gelir sağlaması öngörülüyor. Böylece Margün’ün toplam kurulu gücü iştirakleriyle birlikte 335,47 MWm’ye çıkacak. Hibrit enerji santralleri, farklı kaynakları entegre ederek daha verimli üretim modelleri sunuyor. Özellikle jeotermal santrallerle birlikte güneş enerjisi kullanımı, tesisin baz yük üretim karakterini korurken gündüz saatlerinde güneşten gelen üretimle kapasite kullanım oranını artırıyor. Türkiye’de hibrit santrallere yönelik regülasyonlar bu tür yatırımları teşvik etmekte.

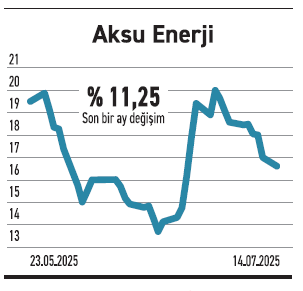

AKSU ENERJİ

Enerji sektöründeki güçlü bir firmayla birleşeceğini duyurdu. Firmanın ünvanını açıklamadı

Aksu Enerji, sektördeki rekabet gücünü artırmak istiyor. Bu kapsamda, enerji sektöründe faaliyet gösteren teknik ve finansal açıdan güçlü olduğunu belirttiği bir firmayla birleşme amacıyla ön protokol imzaladığını duyurdu. Ünvanını paylaşmadığı firma ile daha önce gizlilik sözleşmesi imzaladığını, şimdi de değerleme kuruluşlarının belirlenmesi süreci başlatıldığını bildirdi. Enerji sektöründe birleşme ve satın almalar, üretim kapasitesini artırmak ve maliyet avantajı elde etmek için zaman zaman başvurulan stratejilerden biridir. Piyasa koşullarının değişkenlik gösterdiği dönemlerde, firmaların kaynaklarını birleştirerek yatırım ve işletme risklerini paylaşması, hem operasyonel verimlilik sağlamakta hem de finansal sürdürülebilirliği güçlendirmekte.