Uygulanmakta olan ekonomi programının, iş kesiminin hemen hemen tüm kesimlerinde hoşnutsuzluğa yol açtığı açık.

Uygulanmakta olan ekonomi programının sürdürülebilmesinin bazı koşulları var. Biri seçim tarihi ile ilgili. Seçimden bir süre önce (bir yıl?) bol ve ucuz kredi politikası bu topraklarda yaygın bir uygulamadır. Böyle bir uygulamanın aynı zamanda programın sonlandırıldığı anlamına geleceği açık. Seçim tarihini bilmediğimiz için geçiyorum.

Bir diğeri ise iş kesiminden gelen şikâyetlerin şiddeti. Gerçi, zamanın ruhuna bağlı olarak iş kesiminin bir kısmında yakınma hep olur; bazen ihracatçılar hoşnut değildir, bazen falanca sektör ithalatla rekabet edemiyordur, bazen krediye erişim sınırlıdır, falan... Ancak uygulanmakta olan ekonomi programının iş kesiminin hemen hemen tüm kesimlerinde hoşnutsuzluğa yol açtığı da açık. Önemli olan bu hoşnutsuzlukların ne kadar arttığı ve bir de seçim öncesi bütçeyi tahkim etme amacının yanında ne kadar dikkate alınabilir oldukları. Bu ikincisi elbette bütçe dengesinin seçim öncesi gevşeme politikalarına ne kadar izin verebilir olduğuna bağlı. Bu çerçevede bakılınca, bütçe toparlanıyor olsa da daha alınacak yol var; yol uzun değil ama var.

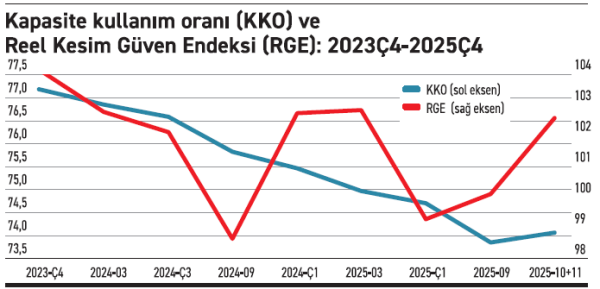

Yılın son çeyreğine ilişkin reel sektördeki gidişat açısından fikir verebilecek üç değişkene ilişkin güncel bilgimiz mevcut. Kapasite kullanım oranı, reel kesim güven endeksi ve reel kredi faizleri. Dün, ilk ikisi için kasım değerleri açıklandı. Kredi faizindeki gelişmeleri ise haftalık olarak biliyoruz. Sanayi üretiminin dönemsel büyüme oranı 2024’ün son çeyreği ile bu yılın üçüncü çeyreği arasında hep aşağıya doğru bir eğilim izledi. Elimizdeki son veri üçüncü çeyreğe ait ve bir dönem öncesine kıyasla daralma gösteriyor. Kapasite kullanım oranında sanayi üretimine paralel bir seyir gözlendi. O da aynı dönemde hep aşağıya doğru gitti. Ancak son üç aydır hafif de olsa artış var. Bu üç ayın son iki ayı dördüncü çeyreğe ait. Benzer bir eğilim reel kesim güven endeksinde de gözleniyor. Yılın başından beri yükseliyor. Gerçi bu iki verinin seyri birbirlerinden ayrışabiliyorlar ama son aylarda her ikisi de yükseliyor.

Yılın son çeyreğine ilişkin reel sektördeki gidişat açısından fikir verebilecek üç değişkene ilişkin güncel bilgimiz mevcut. Kapasite kullanım oranı, reel kesim güven endeksi ve reel kredi faizleri. Dün, ilk ikisi için kasım değerleri açıklandı. Kredi faizindeki gelişmeleri ise haftalık olarak biliyoruz. Sanayi üretiminin dönemsel büyüme oranı 2024’ün son çeyreği ile bu yılın üçüncü çeyreği arasında hep aşağıya doğru bir eğilim izledi. Elimizdeki son veri üçüncü çeyreğe ait ve bir dönem öncesine kıyasla daralma gösteriyor. Kapasite kullanım oranında sanayi üretimine paralel bir seyir gözlendi. O da aynı dönemde hep aşağıya doğru gitti. Ancak son üç aydır hafif de olsa artış var. Bu üç ayın son iki ayı dördüncü çeyreğe ait. Benzer bir eğilim reel kesim güven endeksinde de gözleniyor. Yılın başından beri yükseliyor. Gerçi bu iki verinin seyri birbirlerinden ayrışabiliyorlar ama son aylarda her ikisi de yükseliyor.

Göstergeler, kasım enflasyonun düşük kalacağına işaret ediyor

Şirketlere açılan kredilerin şirketlerin bir yıl sonrası için bekledikleri enflasyon ile karşılaştırılması da bir ipucu veriyor. Şirketler kesimine açılan lira cinsi kredilerin faizi (ortalaması) kasım ortasında yüzde 47,7 düzeyindeydi. Yine aynı kesimin ekim ayında bir yıl ilerisi için beklediği enflasyon ise yüzde 36,3. Demek ki şimdi bir yıllık kredi alsalar, enflasyondan arındırılmış (reel) olarak yüzde 8,4 oranında faiz ödeyeceklerini tahmin ediyorlar. Yüksek. Ancak aralık toplantısında Merkez Bankası muhtemelen faiz indirecek. Zira ilk göstergeler kasım enflasyonunun düşük bir düzeyde kalacağına işaret ediyor. Bu durumda kredi faizleri biraz daha düşecek. Gerçi düşecek enflasyona paralel biçimde şirketler kesiminin beklediği enflasyonu aşağıya çekmesi ve reel faizin fazla değişmeden kalması oldukça mümkün.

Bu durumda, son iki ayın gelişmeleri şirketlerden gelen yakınmaların en azından artmayacağına işaret ediyor. Ama bu sonuca ulaşırken kullandığım göstergeler sonuçta son üç aydaki gelişmeler. Bu nedenle biraz daha beklemek gerekir elbette. Yine de şimdilik yakınmaları artıracak haklı bir gelişme gözlenmiyor.