Genel seçim zamanının 2028 Mayıs tarihinde, erken seçim tarihinin de 2027 Ekim/Kasım aylarında olabileceğini göz önüne aldığımızda izlenmekte olan döviz kuru politikasının özel sektörde önümüzdeki 1,5-2 yıl içerisinde büyük bir döviz riski biriktireceği çok açıktır.

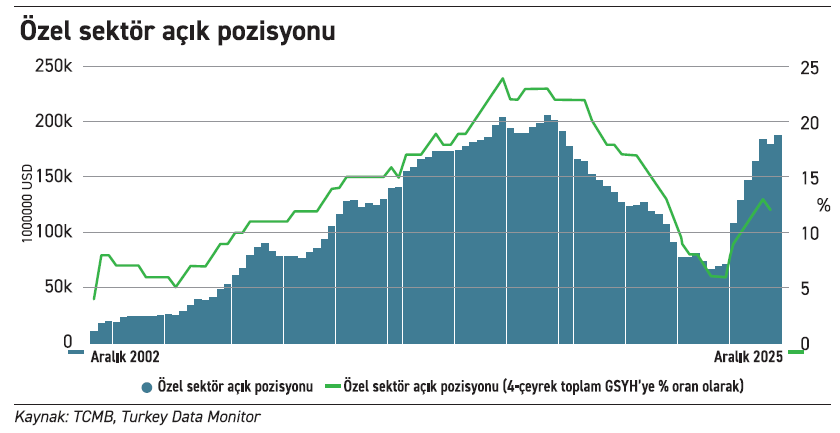

25 yıl önce 2001 krizinin yaşandığı dönemde özel sektörün döviz açık pozisyonu 10,7 milyar $ kadar bir büyüklüğe sahipti. O dönemde gerçekleşen krizin finans sektöründe yer alan özel bankalardaki yüksek açık pozisyonlar sebebiyle büyük zararlara yol açtığını, 20’nin üzerindeki bankayı da iflasa sürüklediğini çok iyi hatırlıyorum.

Sürdürülebilir ekonomik büyümeyi hedefleyen ve birçok yapısal reform hamlesi ile desteklenmiş olan ekonomik program sayesinde Türkiye 2001 krizinden sonraki uzun yıllar boyunca ekonomik büyümesini potansiyel büyümesinin üzerinde %7 seviyelerinde sürdürmeyi başarmıştı.

Ekonomide bir taraftan büyüme artarken, işsizlik geriliyor, diğer yandan enflasyon düşerken TL’nin değeri rezerv paralar karşısında istikrarlı bir şekilde hareket ediyordu. TL’nin uzun yıllar boyunca değer kazanmasının getirdiği bir netice olarak da özel sektörün döviz açık pozisyonunda ilk kez artışlar yaşanmaya başlamıştı.

2005 yılı sonunda 29,3 milyar $ tutarına yükselen (GSYH’nin %4’ü) özel sektörün döviz açık pozisyonu, 2012 yılı sonunda 140 milyar $’a kadar çıkmıştı. (GSYH’nin %16’sı) Türkiye’nin ekonomik performansının çok iyi bir şekilde ilerlediği 2004-2013 yıllarının getirdiği büyük coşku ile özel sektör döviz açık pozisyon toplamı da 2018 Mart ayında 206,7 milyar $’a kadar çıkmıştı. (GSYH’nin %23’ü)

2018 yılında ABD ile başlayan Rahip Brunson krizinin ekonomiye verdiği ani dışsal döviz şoku ve 2018 yılında Başkanlık Sistemine geçişin vermiş olduğu iç karmaşıklığın bileşkesi ile özel sektör sonraki yıllarda döviz açık pozisyonunu hızlı bir şekilde kapatmak durumunda kalmıştı.

2023 Eylül ayında toplam döviz açık pozisyonu 66,3 milyar $’a kadar hızla gerilemişti. (GSYH’nin %6’sı) Ancak son 2,5 yıldır izlenmekte olan katı kontrollü döviz kuru politikası neticesinde özel sektörün döviz açık pozisyonunda yine eski alışkanlıkların hızla geri döndüğünü görmekteyiz. 2025 yılı sonunda toplam döviz açık pozisyonu 188,5 milyar $’a kadar hızlı bir yükseliş kaydetmiştir. (GSYH’nin %12’si)

Genel seçim zamanının 2028 Mayıs tarihinde, erken seçim tarihinin de 2027 Ekim/Kasım aylarında olabileceğini göz önüne aldığımızda izlenmekte olan döviz kuru politikasının özel sektörde önümüzdeki 1,5-2 yıl içerisinde büyük bir döviz riski biriktireceği çok açıktır.

Bu sebeple TCMB 2026 Ocak sonunda almış olduğu kararla yabancı para kredilerde 8 haftalık dönemler için %1 olan büyüme sınırını %0,5’e düşürmüştür. Merkez Bankası enflasyon hedeflerini düzenli bir şekilde yıllardır ıskalarken son yıllarda BDDK ile senkronize bir şekilde makro ihtiyati tedbirler alarak iktidarın izlemekte olduğu ekonomi politikasının yan etkilerini hafifletmeye çalışmaktadır.