Hesaplamanın hangi tarihten başlatıldığına, yani hangi yılın baz alındığına göre Türk parası dolar ya da diğer dövizler karşısında değerli de denilebilir, tam tersine değersiz de...

Ama geçmişteki durum bir yana bundan sonra ne olacak, ne öngörülüyor ona bakmakta yarar var.

Genel kanı Türk parasının dolar karşısında çok değerlendiği. Dolardaki artış enflasyon oranının altında kalıyor çünkü. Bu tercih ekonomi yönetiminin enflasyonla mücadelede en büyük silahı. Kur artışı düşük kalacak ve ithal enflasyon derdi olmayacak; amaç bunu sağlayabilmek.

Ama bu uygulama bir dizi sorun yaratıyormuş, reel sektör büyük sıkıntı çekiyormuş; doğrusu kimsenin umurunda değil. Yaşanan sorunlar umursansa ona göre pozisyon alınırdı.

Farkın kapanacağı beklenmesin

Bu yılın verileri artık iyi kötü ortaya çıktı sayılır. Yılın tamamlanmasına şunun şurasında üç buçuk ay kaldı ve veriler büyük ölçüde tahmin edilebilir hale geldi.

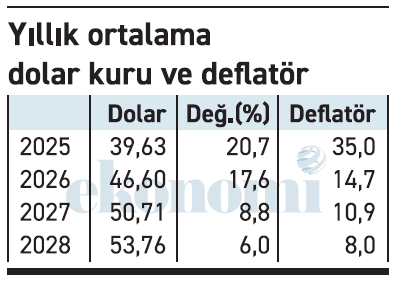

2026-2028 dönemi orta vadeli programına göre bu yılın deflatörü, yani yıllık ortalama fiyat artışı yüzde 35 tahmin ediliyor. Bu oran yıl sonu için beklenen yüzde 28,5 ile elbette uyumlu, aksi tuhaf olurdu zaten.

Yılın son dört ayında aylık fiyat artışı yüzde 1,4-1,5 olursa yıl sonu artışı OVP’de öngörüldüğü gibi yüzde 28,5’te kalacak, yıllık ortalama fiyat artışı da yüzde 34 dolayında oluşacak. Yıllık ortalama fiyat artışı ile deflatör arasında bu düzeyde küçük farklılıklar olmasını normal karşılamak gerekir.

Yüzde 34 ya da 35, çok da önemli değil. Deflatörün bu düzeyde gerçekleştiği bir yılda yıllık ortalama dolar kuru artışı yine OVP’ye göre yüzde 20,7 olarak öngörülüyor.

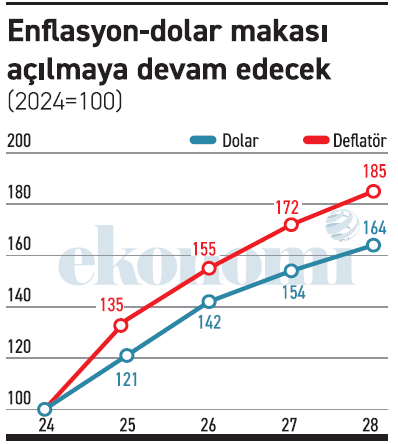

Dolar kurunun yılbaşından bugüne kadarki ortalaması 38,39. OVP’ye göre yılın tümünde beklenen ortalama kur ise 39,63. Bu yıl için deflatör, yani yıllık ortalama fiyat artışı yüzde 35, kur artışı yüzde 20,7; arada çok büyük fark var. Bu demektir ki 2025 yılında TL önemli ölçüde değer kazanacak.

Bu oranlar yıl ortalaması bazındaki durumu gösteriyor. Yıl sonu itibarıyla gerçekleşecek oranlar tabii ki daha farklı olacaktır.

Ya gelecek yıllar?

2026-2028 dönemindeki dolar kuru artışı ile deflatör birbirine yakın seyredecek.

Üç yıl toplamındaki kur artışı yüzde 35,6, deflatör ise yüzde 37,4 olarak planlanıyor.

Bu oranlara göre arada fark yok. Hem zaten planlama yapılırken bir fark öngörülemez ki!

Önümüzdeki üç yıl hemen hemen aynı artış oranları öngörülüyor ama bu gerçekleştirilebilir mi?

Dolar lehine mi, deflatör lehine mi bir ayrışma olur, hangisinin olasılığı daha yüksek?

2027 ve 2028’i şimdilik bir kenara koyalım; Türkiye için çok uzun vade. 2026’da yüzde 16’lık yıl sonu enflasyonu ve yüzde 14,7’lik deflatörde kalabilmek ne ölçüde mümkün?

Bir kere 2026’da yıl sonu olarak öngörülen yüzde 16 artışla yüzde 14,7’lik deflatör arasında bir çelişki var. Yüzde 16’yı verecek aylık ortalama artış yüzde 1,25. Aylık yüzde 1,25 artışla ulaşılacak deflatör ise yüzde 14,7 değil, yüzde 19.

Yıllık ortalama fiyat artışı ile deflatör arasında tabii ki fark olabilir ama 14,7 ile 19 arasında üçte bire yakın bir fark var. Dolayısıyla 2026’da zaten yıl sonu oranını tutturmak çok zor görünüyordu, şu durumda deflatördeki hedefte kalmak da mümkün olmayacak gibi.

Ama dolarda öngörülen artış yüzde 17,6. Enflasyon daha yüksek gerçekleşiyor diye arada fark oluşmaması için döviz biraz bırakılır mı, yoksa yine tutulmaya devam mı edilir?

Benimki de soru mu yani, değil mi?

Düşük kur artışının diğer yararları

Bu arada kurdaki artışın düşük kalması yalnızca enflasyona katkı vermesi yönüyle tercih edilmiyor ki.

Kur artışı düşük kalınca dolar bazlı GSYH yüksek görünüyor, buna bağlı olarak kişi başına gelir yüksek görünüyor.

Dış ve döviz cinsi iç borcun TL karşılığı düşük görünüyor. Borç ödeme projeksiyonunda tutar düşük görünüyor.

Yani dövizin düşük kalmasıyla bir taşla birden fazla kuş vuruluyor ya da vurulduğu sanılıyor.

Ama çare de dövizi çok artırmak değil tabii ki, çare enflasyonu düşürüp dövizin artmasını gerektirecek ortamı yok etmek.