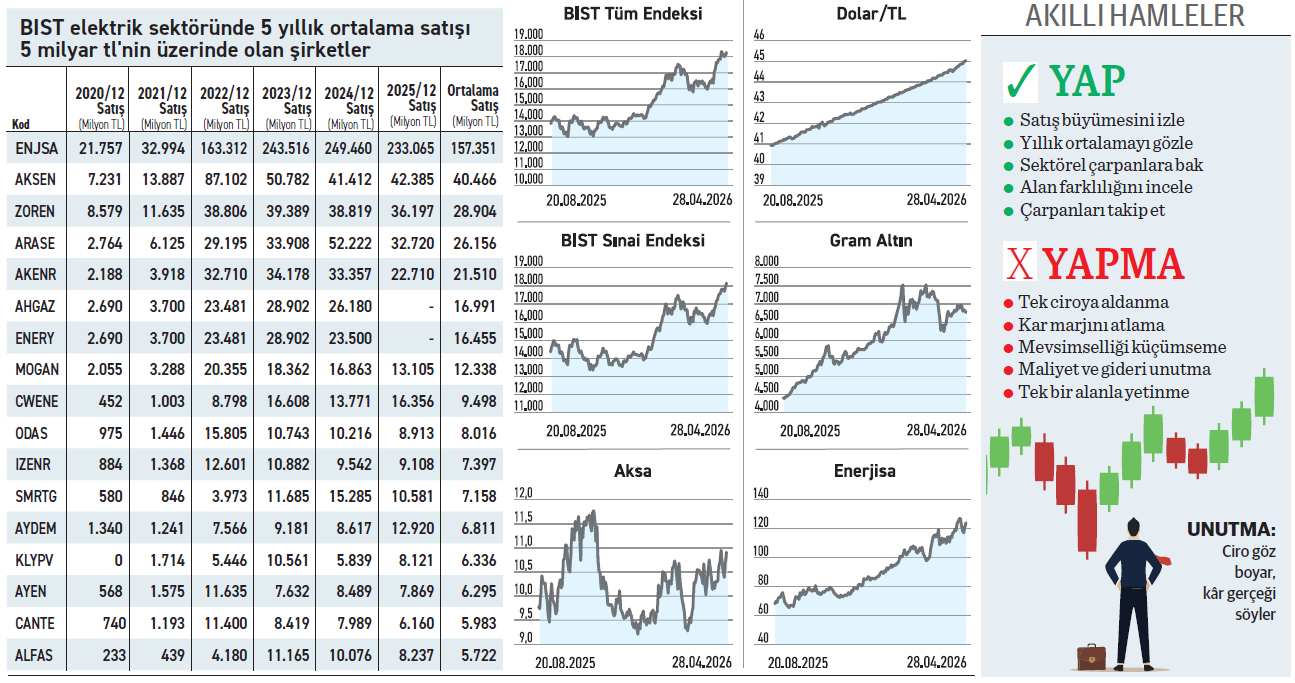

Elektrik sektöründe 5 yıllık satış ortalaması 5 milyar TL’yi aşan 17 şirket bulunuyor. Bunlardan sadece dördü geçen yıl hız kesmeden satışlarını büyütmeyi sürdürdü. Listeye üst sıradan giren Enerjisa ise 157 milyar TL satış ile diğer 16 şirketin ortalamasını açık ara geçti.

Geçmiş yılların fiyat şokuyla gelen ciro artışlarına bakıp rehavete kapılmak yatırımcı için en büyük tuzaktır. Asıl maharet, ekonomi daraldığında da o ciro ve kârı büyütebilmektir. Yüksek enflasyonun sakinleştiği ve sanayide çarkların yavaşlayarak döndüğü 2025’te, cirolar da duruldu. Öyle ki, sektörün 157,4 milyar TL ile hacim lideri Enerjisa makroekonomik soğumadan nasibini alarak vites küçültmek zorunda kaldı. Genel zayıflama sürecinde sektördeki 4 firma satışını artırarak diğerlerinden ayrıştı. Bunlardan CW Enerji ve Aksa Enerji kârlı yapıyı korurken, gelirini en hızlı artıran Aydem Enerji ve Kalyon Güneş bu performansı zarar pahasına gerçekleştirdi.

Zarar pahasına satışı artırdılar

Aydem Enerji, son beş yılda satışlarını yaklaşık 10 kat artırırken, 2025’te 12,92 milyar TL’ye çıktı. Miktar önceki yıla göre %50’yi bulurken , önceki yıla göre gelirini artıran dört firma içerisinde en yüksek artış oranını yakaladı. Söz konusu performansa şirket esas faaliyet kârını düşürürken dönem sonunda 2,8 milyar TL zarar yazdı.

Şubat 2025’te borsaya gelen Kalyon Güneş, geçen yıl satışını %39 artırmayı başardı. Ancak esas faaliyet kârını düşürürken, dönem sonunda zararı ikiye katlanarak 691,4 milyon TL’ye çıktı. Hissenin fiyatı ise borsada işlem görmeye başladıktan hemen sonra satış baskısı altında kaldı. Arada atakları olsa da ilk işlem fiyatının altında.

Satışları en yüksek olan

Enerjisa, her yıl düzenli gelir artışı ile dikkat çekiyor. 2025’te satışlarındaki %7 düşüşe rağmen esas faaliyet kârını %5 artırdı. Daha da etkileyici olan önceki yıl zararda iken geçen yıl dönem sonunda 3,17 milyar TL kâra döndü. Şirket, zarar açıkladığı yıl da dahil olmak üzere 2018’den bu yana düzenli kâr payı ödüyor.

ZEYNEP'E SOR

ZEYNEP'E SOR

GEÇMİŞ KUR MU, BEKLENEN SEVİYE Mİ?

Geçmiş kur; somut veri, analiz, referans, kıyas imkanı, güvenli liman. Yanıltıcılık, gecikmeli eylem, durağan bakış, enflasyon baskısı, fırsat maliyeti.

Beklenen seviye; öngörü, strateji, erken pozisyon, proaktif koruma, büyüme potansiyeli. Sapma riski, belirsizlik, spekülasyon tuzağı, stres.

Elektrikli otobüste pazarı büyütmek istiyor. Japonya’da adetsel büyüme öncelikli

Yatayda hareket eden Karsan’da bir büyüme hikayesi beklenebilir mi? ● Ersin Toy

Ersin, şirketin CEO’sunun açıklamasına göre geçen yıl Karsan’ın sattığı 625 elektrikli otobüsün 555’i Avrupa’ya giderken 9 ülkede ilk 4’te yer aldı. Japonya pazarında büyüme hedefiyle hareket eden firma, otomotiv devlerinin anavatanı sayılan böylesi bir pazara girebilmesi oldukça önemli. Dahası orada tutunabilmesi firmanın elektrikli araç teknolojisinde belli bir yol aldığının işareti olarak okunmalı. Şirket, Avrupa’daki pazar payını kalıcı hale getirebilir ve Japonya’daki girişimini dönüştürebilirse bir büyüme hikayesi de oluşabilecektir.

İştirakinin halka arz sürecini başlattı. Ortak sıfatı ile doğrudan hisse satabilir

İDÇ Liman’ın halka açılması İzmir Demir Çelik’e nakit sağlayabilir mi? ● Fatma Kaya

Fatma, İzmir Demir Çelik’in kasasına doğrudan nakit girmesi ancak halka arz sırasında ortak satışının yapılması ile mümkün olabilir. Öte yandan İDÇ Liman’ın sermayesinin %99,81’i şirkete ait olduğu nazara alındığında dolaylı istifade etmesi de mümkün olabilir. Bununla birlikte firmaların halka arz sırasında hem sermaye artırımı hem de ortak satışı ile karma yöntem kullandığını ayrıca not etmek gerekir. 2025 yılı bilançosuna göre İzmir Demir Çelik’in 25,9 milyar TL finansal borcu bulunuyor. Yüksek faiz gideri dönem sonu zararda belirleyici rol oynuyor.

YATIRIM FONLARI

IST bono yatırımı ile faiz getirisini hedefleyerek bir yılda %51 kazandırdı

İstanbul Portföy’ün yönettiği Kısa Vadeli Borçlanma Araçları (TL) Fonu (IST) faizlerden istifade ederek yatırımcısına güvenli getiri sağlamaya çalışıyor. Portföyün büyüklüğü aylık bazda inişli çıkışlı değişkenlik sergiliyor. Nisanda 2,05 milyar TL ile önceki aya göre hacmi küçüldü. Portföyünün %76,24’ü bono, %13,98’i tahvil ve %6,81’i ters-repodan oluşuyor. Aralıktan bu yana fon bir ay para girişi yaşanırken diğer ay çıkış gözleniyor. Nisanda 146,9 milyon TL nakit çıktı. Yatırımcısı aynı süre zarfında kademeli olarak azaldı. Şimdilerde yatırımcı sayısı 3.211 seviyesinde bulunurken ilgideki düşüş devam ediyor. Temkinli yatırımcıya hitap eden IST, geride kalan bir yılda %50,79 getiri sağladı. Aynı sürede kısa vadeli fonların ortalaması %46,62 düzeyinde gerçekleşirken ortalamanın üzerine çıktı.

TAHVİL

Kayatur Filo Kiralama, Piyasadan TLREF + %4 faizle 400 milyon TL borçlandı

Kayatur Filo, nitelikli yatırımcılara yönelik 27.04.2026 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 400.000.000 TL olan bononun yıllık faizi TLREF+%4 olarak belirlendi. 270 gün vadeli bono, 3 ayda bir kupon ödemeli olacak ve toplamda 3 kupon ödemesi yapılacak. Bononun vade tarihi 22.01.2027 olarak açıklandı. 27 Nisan itibarıyla Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %39,98 seviyesinde bulunuyor. Kayatur’un verdiği %4 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFKYTR12715 ISIN kodu ile işlem görecek.

HİSSEDEKİ FON PAYLARI

Alarko Holding bir aydır toparlanma çabası içinde. Fonlar bekle gör pozisyonunda

Alarko Holding bir aydır toparlanma çabası içinde. Fonlar bekle gör pozisyonunda

Alarko Holding’de fonlar satış ağırlıklı işlemler yapıyor. Portföylerindeki hisseler %0,52 ile toplamda 35,40 bin lot azalarak 6,83 milyona indi. Hisseyi portföyünde bulunduran fon sayısı ise 60’dan 57’ye indi. Hissede SKZ fonu 908,5 bin lot ile en fazla satışı yaparken, VPS fonu 2,07 milyon lot ile en çok alımı gerçekleştirdi. Hisse hakkında bugüne kadar 7 aracı kurum öneride bulunurken 1 kurum model portföyüne aldı. En yüksek öneriyi İş Yatırım 184,89 TL ile verdi. En düşük öneri 130 TL ile Yatırım Finansman Menkul’den geldi.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

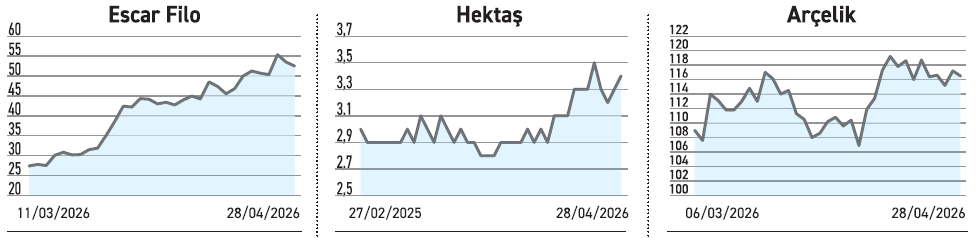

ESCAR FİLO

ESCAR FİLO

Büyük ortaklar paylarını satıyor. Devir gerekli onayın sonrasında gerçekleşecek

Escar Filo Kiralama’nın mevcut hissedarları, şirketteki yönetim imtiyazına sahip A grubu paylar da dahil sermayenin %77,62’sini Bulls Yatırım Holding’e satıyor. Toplam 142 milyon dolar bedel üzerinden varılan anlaşma, Rekabet Kurumu onayı ve sözleşmedeki diğer şartların yerine getirilmesinin ardından tamamlanacak. Hisse devriyle şirketin ortaklık yapısı ve stratejik yönetimi, hacimli bir satın alma anlaşmasıyla el değiştirmiş oluyor. Escar Filo’nun yönetim kontrolü el değiştireceği için mevzuat gereği alıcı diğer hissedarlara belirlenecek fiyattan çağrıda bulunacak.

HEKTAŞ

Ankara’daki tesisine Ar-Ge Merkezi Belgesi aldı. İnovasyon giderlerini düşürecek

Hektaş, Ankara Yüksek Teknoloji Merkezi için Sanayi ve Teknoloji Bakanlığı’na yaptığı başvurunun onaylandığını ve tesise Ar-Ge Merkezi Belgesi verilmesinin kararlaştırıldığını duyurdu. Söz konusu onayla birlikte şirket, yasa kapsamında sağlanan teşvik ve muafiyetlerden yararlanmaya başlayacak. Ar-Ge Merkezi belgeleri, geleceğin teknolojilerine kurumsal düzeyde yatırım yapıldığının göstergesi niteliğinde. Sağlanan vergi indirimleri ve istisnalar, azalan operasyonel giderler yoluyla kârlılığa pozitif yansıyarak uzun vadeli büyüme potansiyelini destekliyor.

ARÇELİK

Hitachi ortaklığından çıkıyor. Satıştan gelecek nakdi tahvil itfasında kullanacak

Arçelik, Arçelik Hitachi’deki %60 payını, diğer ortak Hitachi Global’e sattı. Anlaşmaya göre Arçelik, kapanışta 205 milyon dolar peşin ve takip eden üç yıl içinde taksitler halinde 56 milyon dolar olmak üzere toplam 261 milyon dolar tahsil edecek. Satışla birlikte Arçelik; Çin ve Tayland’daki üretim tesisleri, Ar-Ge merkezleri ve 12 bağlı ortaklığını da devretmiş oluyor. Söz konusu hisse devri, Arçelik’in Asya’daki üretim ve operasyon hacminden çıkışı anlamına gelmekte. Kapanışta kasaya girecek olan 205 milyon dolarlık peşinat yaklaşan yeşil tahvil itfasında kullanılacak.