Bu hafta açıklanan veriler, Türkiye ekonomisinin 2026 yılında zorlu bir dönemece girdiğini bir kez daha ortaya koydu. Karşımızda düşük büyüme, yüksek enflasyon ve yapısal sorunların iç içe geçtiği bir ekonomik tablo bulunuyor.

Büyümede sert yavaşlama

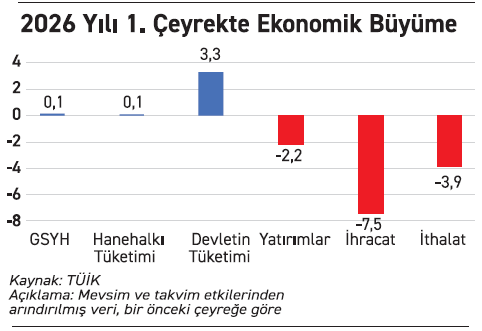

Öncelikle büyüme tarafına bakalım. Bu hafta açıklanan milli gelir verileri, ekonominin yılın ilk çeyreğinde neredeyse yerinde saydığını gösterdi. Mevsim ve takvim etkilerinden arındırılmış verilere göre ekonomi bir önceki çeyreğe kıyasla yalnızca yüzde 0,1 oranında büyüdü. Bu oran, son iki yılın en düşük büyüme performansına işaret ediyor.

Ancak sorun yalnızca büyümenin yavaşlaması değil. Büyümenin kompozisyonu da uzun süredir uygulanmakta olan makro-finansal istikrar programının hedeflediği ekonomik dengelenmeden uzak bir görünüm sergiliyor. Mevsim ve takvim etkilerinden arındırılmış verilere göre yılın ilk çeyreğindeki büyümenin tamamı tüketim kaynaklı gerçekleşti. En hızlı artan kalem ise kamu tüketim harcamaları oldu. Buna karşılık sabit sermaye oluşumu, yani yatırımlar, bir önceki çeyreğe göre yüzde 2,2 oranında azaldı. En sert düşüş ise dış talepte yaşandı. Mal ve hizmet ihracatı bir önceki çeyreğe göre yüzde 7,5 oranında küçüldü.

Ancak sorun yalnızca büyümenin yavaşlaması değil. Büyümenin kompozisyonu da uzun süredir uygulanmakta olan makro-finansal istikrar programının hedeflediği ekonomik dengelenmeden uzak bir görünüm sergiliyor. Mevsim ve takvim etkilerinden arındırılmış verilere göre yılın ilk çeyreğindeki büyümenin tamamı tüketim kaynaklı gerçekleşti. En hızlı artan kalem ise kamu tüketim harcamaları oldu. Buna karşılık sabit sermaye oluşumu, yani yatırımlar, bir önceki çeyreğe göre yüzde 2,2 oranında azaldı. En sert düşüş ise dış talepte yaşandı. Mal ve hizmet ihracatı bir önceki çeyreğe göre yüzde 7,5 oranında küçüldü.

Enflasyonda kalıcı atalet

Ekonomik faaliyet tarafında zayıflama görülmesine rağmen maakesef enflasyonda kayda değer bir iyileşme sağlanamadı. Yılın ilk çeyreğinde ortalama enflasyon yüzde 31 olurken ikinci çeyrekte bu %32 civarında gerçekleşecek görünüyor.

Üstelik ekonomi, jeo-politik gelişmelerden enerji fiyatlarına, kur hareketlerinden maliyet baskılarına kadar çok sayıda eş zamanlı şoka maruz kalmaya devam ediyor. Bu görünüm altında yıl sonu enflasyonunun yüzde 30'un altına gerilemesi giderek daha düşük bir olasılık haline geliyor.

Bu durum, Türkiye ekonomisinin bir süredir mücadele ettiği düşük büyüme-yüksek enflasyon ikileminin devam ettiğini gösteriyor.

Yükün büyük bölümü çalışanların üzerinde

Ekonomik büyümenin düşük, enflasyonun ise yüksek seyrettiği dönemlerde en büyük yükü sabit gelirli kesimler taşır. Nitekim son yıllarda bunun etkilerini toplumsal refahtaki gerileme ve gelir dağılımındaki bozulma şeklinde gözlemledik.

Bu tablonun bir diğer yansıması da iş gücü piyasasında ortaya çıkıyor. Manşet işsizlik oranı yüzde 8 ile tarihsel ortalamalara göre nispeten düşük görünse de daha geniş bir gösterge olan âtıl işsizlik oranı yüzde 30’lar civarında seyrediyor. Bu oran, pandemi döneminden bu yana görülen en yüksek seviyeler arasında yer alıyor. Başka bir ifadeyle, resmi işsizlik verileri görece olumlu görünse de iş gücü piyasasında önemli bir âtıl kapasite bulunmaya devam ediyor.

Önümüzdeki dönemin temel sınaması

Özetle, Türkiye ekonomisi büyümenin belirgin şekilde yavaşladığı, enflasyonun ise yüksek seyrini koruduğu bir döneme girmiş durumda. Bu tablo, uygulanan makro-finansal sıkılaşma politikalarının kaçınılmaz ödünleşmelerini daha görünür hale getiriyor.

Önümüzdeki dönemde temel soru, fiyat istikrarını sağlamak amacıyla katlanılan ekonomik maliyetlerin ne kadar süreceği ve bu maliyetlerin toplumun farklı kesimleri üzerindeki yükünün nasıl paylaşılacağı olacak.