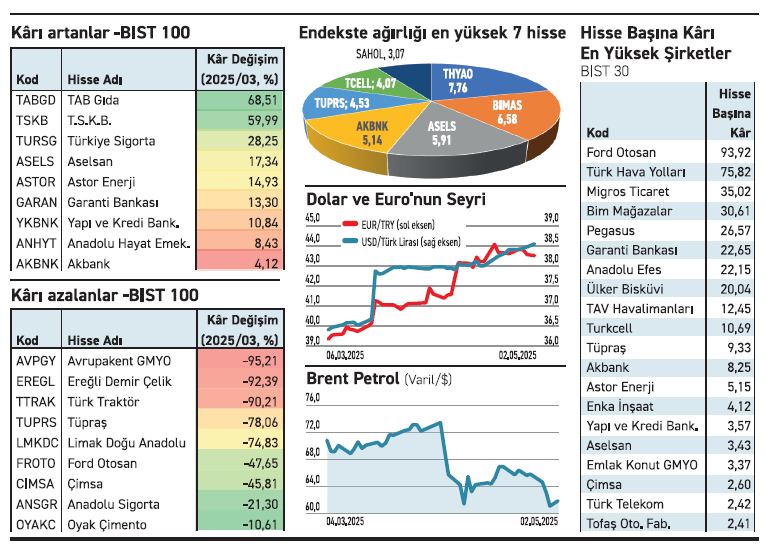

Yılın ilk çeyreğinde borsada satış baskısı öne çıkarken, bazı şirketler kârlılık tarafında güçlü bir tablo sundu. Mali tablolarda yer alan kâr, nihayetinde faaliyetlerinin özet göstergesi olurken geleceğe dair güven sinyali verdi. Kârdaki artış şirketlerin faaliyetlerine dair olumlu bir işaret olarak değerlendirilmekte.

değerlendirilmekte.

Kârda sektör sınırını aşanlar

2025 ilk çeyrek verilerine göre BIST 100’de en yüksek kâr artışını gösteren şirket TAB Gıda oldu; onu TSKB ve Türkiye Sigorta izledi. Aselsan, Astor Enerji, Garanti, Yapı Kredi ve Anadolu Hayat da dikkat çekici artışlar sergilerken, Akbank listenin son sırasında yer aldı. Tablo, kârlılık artışlarının sadece sanayi ya da finansla sınırlı kalmadığını, çeşitli sektörlerde farklı hızlarda da olsa sürdüğünü gösteriyor.

Kâr erozyonu derinleşiyor

Endekste yer alan 10 hissede kâr düşüşleri sertleşti. Özellikle Avrupakent GMYO, Ereğli Demir Çelik ve Türk Traktör’de kâr kaybı yüzde 90’ın üzerine çıktı. Tüpraş, Limak Doğu Anadolu ve Ford Otosan gibi sanayinin öncü şirketlerinde de düşüşler dikkat çekti. Çimsa, Anadolu Sigorta ve Oyak Çimento daha sınırlı azalışlar yaşadı.

Hisse Başına Kârı yüksek olanlar

BIST 30’da hisse başına en yüksek kâr 93.92 TL ile Ford Otosan’a ait. Türk Hava Yolları 75.82 TL ile ikinci, Migros 35.02 TL ile üçüncü sırada yer aldı. Listenin ilk 10 sırasında Bim, Pegasus, Garanti Bankası, Anadolu Efes, Ülker Bisküvi, TAV ve Turkcell bulunuyor. Alt sıralarda ise Tofaş, Türk Telekom, Çimsa ve Emlak Konut GMYO yer alıyor.

ZEYNEP’E SOR

PİYASA DEĞERİ/DEFTER DEĞERİ Mİ, FİRMA DEĞERİ/DEFTER DEĞERİ Mİ?

PD/DD oranı; hissedar perspektifi, yaygınlık, zararda da kullanım, ilk sinyal. Borcu görmeme, dalgalanmalardan etkilenme, güncellik sorunu.

FD/DD oranı; toplam değer, gerçek alım maliyeti, borçlu şirkette sağlıklı analiz. Karmaşıklık, nakde duyarlılık, muhasebe oynaklığı, zararda yanılgı.

Son bedelsizini 2016 yılında verdi. Temettüsü ise her yıl düzenli var. Bu yıl da kâr payı veriyor

Eczacıbaşı İlaç uzun süredir sermaye artırmıyor. Bu yıl ihtimal var mı? / Ziya Bingöl

Ziya, bedelsiz sermaye artırımları yeni hisse almaları nedeniyle yatırımcılar tarafından ilgiyle karşılanır. Şirketler, yeni hisse verirken özkaynak kalemleri arasında iç kaynak aktarımı yaparlar. Nakit temettüde ise doğrudan kasadan para çıkışı yaşanır. Bu iki tercih şirketin stratejik planları, likidite durumu ve yönetimin temettü politikasıyla doğrudan ilişkilidir. Eczacıbaşı İlaç uzun süredir düzenli temettü veren bir firma. Bu yıl da politikasını sürdürüyor. Hisse başına brüt 1,75 TL temettüyü 14 Mayıs itibariyle dağıtacak. Şirket en son bedelsizini ise 2016 yılında gerçekleştirdi. Firma düzenli temettü ödemesiyle öne çıkıyor.

Geçen yıl geliri yatay seyretti. Yıl sonu net kârı ise ciddi oranda düştü. Baz etkisi öne çıktı

Karsan için değerlendirmeniz nedir? Kârı sizce bu yıl artar mı? / Ersin Öker

Ersin, otomotiv sektöründe şirketlerin kârlılığını belirleyen temel unsurlar arasında üretim hacmi, portföyündeki katma değerli ürünlerin oranı, fiyatlama gücü ile kur ve maliyet dengesi öne çıkmakta. Faaliyet dışı gelirlerin önemli yer tuttuğu dönemlerde ise bu gelirlerin sürdürülebilirliği sorgulanır hale gelir. Geçen yıl Karsan’ın satışları yatay seyrederken net kârda %90 gibi ciddi bir düşüş yaşandı. Düşüşte 2023’te faaliyet dışı gelirlerin yüksek olmasından kaynaklı baz etkisi öne çıktı. Bu yıl şirketin kârının artmasında faaliyet verimliliği, ihracat performansı ve finansman gideri gibi kalemler belirleyici faktörler olacak.

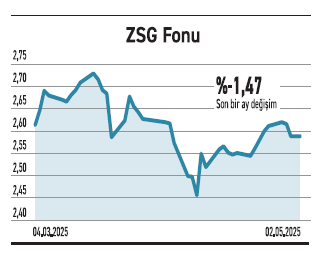

YATIRIM FONLARI

Ziraat Portföy’ün ZSG fonu, sürdürülebilir geleceğe odaklanarak getiri arayışında

KESG Sürdürülebilirlik Fon epeti Fonu (ZSG), yatırım stratejisini çevresel, sosyal ve kurumsal yönetişim ilkelerine dayandırarak yerine getiriyor. ESG kriterlerine uygun şirketlerin ihraç ettiği varlıklara ve fonlara yatırım yapıyor. 50,9 milyon TL büyüklüğündeki fon, portföyünün %46,98’ini yabancı hisse senetlerine, %32,71’ini yatırım fonlarına ve %11,42’sini BYF katılma paylarına ayırıyor. Düşük doluluk oranına sahip olan ZSG, pazarda göz ardı edilecek bir paya sahip bulunuyor. Aralık ayından bu yana hem yatırımcı sayısını düşürüyor hem de aynı süre içinde sürekli nakit çıkışı yaşıyor. Risk değeri 6 ve yıllık yönetim ücreti %2 seviyesinde bulunuyor. Geride kalan bir yılda %6,04 ve yılbaşından bu yana %0,46 prim yaparken ESG ilkelerini önemseyen yatırımcılara öneride bulunuyor

TAHVİL

Çelik Motor, TLREF+%1,50 faizden tahvil ihraç etti

Çelik Motor, nitelikli yatırımcılara 02.05.2025 vade başlangıç tarihli tahvil ihraç etti. Toplam tutarı 750.000.000 TL olan tahvilin yıllık faizi TLREF+%1,50 olarak belirlendi. 378 gün vadeli tahvil, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 4 olan tahvilin her kupona isabet eden faiz oranı ise değişen Türk Lirası Gecelik Referans Faiz Oranı (TLREF)’e göre belirlenecek. Tahvilin vadesi ise 15.05.2026 olacak.

TLREF+%1,50 YILLIK BASİT FAİZ

2 Mayıs tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %48,99 seviyesinde bulunuyor. Çelik Motor’un çıkardığı tahvilin faiz oranı TLREF oranına ilave %1,50 olacak. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından uygun bir seçenek olarak değerlendirilebilir. Tahvil piyasada TRSCLKM52619 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

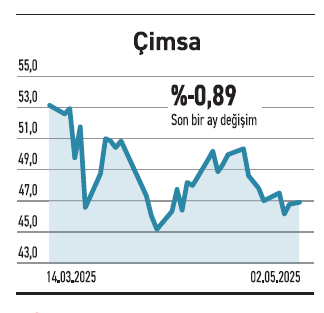

ÇİMSA

ÇED raporunu aldı. Katma değeri yüksek CAC klinker üretim kapasitesini artırıyor

Çimsa, Mersin’deki fabrikasında Kalsiyum Alüminat Çimento (CAC) üretim kapasitesini artırmak üzere planladığı yatırımın ÇED sürecini tamamladı. “ÇED Gerekli Değildir” kararıyla birlikte yatırım çalışmalarına geçti. Yıllık 66 bin ton kapasiteli yeni tesisin devreye alınmasıyla, Çimsa’nın toplam CAC klinker üretim kapasitesi %50 artacak. Yatırımın 2026’nın ilk yarısında tamamlanması hedefl eniyor. CAC, özellikle yüksek sıcaklık dayanımı ve hızlı priz alma özellikleriyle dikkat çeken bir çimento türü. Endüstriyel zemin kaplamaları, döküm sanayi, kimyasal direnç gerektiren yapılar ve savunma uygulamaları gibi alanlarda kullanılıyor. Bu ürün grubuna olan talep, başta Avrupa olmak üzere küresel ölçekte artıyor. CAC üretimi, geleneksel çimentoya kıyasla daha yüksek kâr marjına sahip.

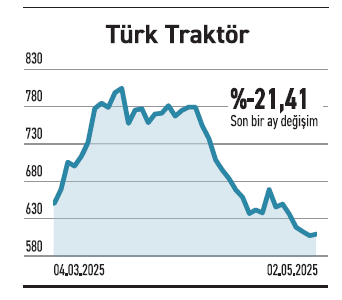

TÜRK TRAKTÖR

Ekim ayında satın alacağını duyurmuştu. Ortaya çıkan bulgular üzerine almaktan vazgeçti

Türk Traktör, geçtiğimiz ekim ayında Kayhan Ertuğrul Makina ve Terramak Tarım Makinaları ünvanlı iki firmanın satın alınacağını duyurmuştu. Şirket, bu defa yaptığı yeni açıklama ile alımla ilgili sürecin sonlandırıldığını duyurdu. Varılan anlaşmanın ardından yapılan çalışmalarda ortaya çıkan bulgular üzerine kapanış koşullarının yerine getirilemediğine atıf yapılarak alımdan vazgeçildiği belirtildi. Tarım makineleri alanında büyüme hedefl eyen şirketler için yeni satın alımları, pazar paylarını genişletmenin ve ürün çeşitliliğini artırmanın önemli yollarından biridir. Türk Traktör’ün söz konusu işlemden çekilmesi, kısa vadede büyüme planlarında bir revizyonu işaret etse de, şirketin kurumsal risk yönetimi açısından temkinli bir yaklaşım sergilediğini gösteriyor.

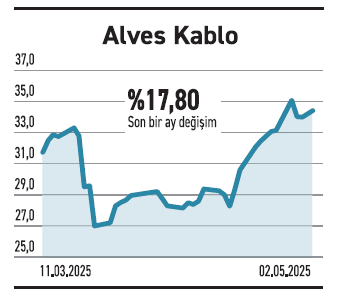

ALVES KABLO

Yeni tesisi tam kapasiteyle devreye giriyor. Yüksek katma değerli bakır üretiminde bulunacak

Alves Kablo, yıllık 10.000 ton bakır ergitme kapasitesine sahip yeni UpCast Bakır Haddahane tesisini devreye alarak deneme üretimine başladı. Sürekli döküm teknolojisi ile çalışan yeni tesis 5 Mayıs gününden itibaren tam kapasiteyle devreye alınıyor. Şirket, bu yatırımla birlikte yıllık 100 milyon dolar (yaklaşık 3,85 milyar TL) düzeyinde ek ciro katkısı sağlamayı öngörüyor. UpCast teknolojisi, yüksek safl ıkta ve sürekli formda elektrolitik bakır tel üretimi için kullanılan modern bir yöntem olarak biliniyor. Bu teknoloji, kablo, iletken, otomotiv, beyaz eşya ve enerji sektörlerine yönelik yüksek kaliteli bakır üretimi yapılmasına olanak tanıyor. Ara mamul ithalatını azaltma ve iç piyasada tedarik sürekliliği sağlaması bakımından bu teknolojiye önem atfediliyor