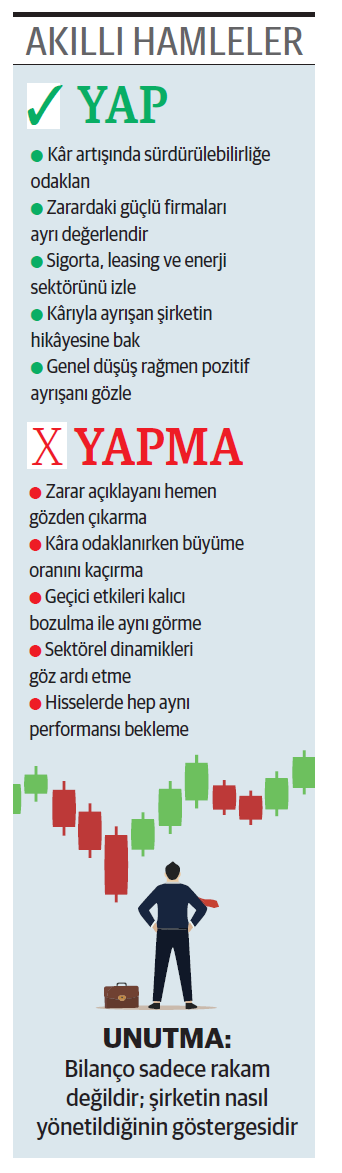

Borsa İstanbul’da ilk çeyrek mali tablolarını açıklayan 77 şirketin toplam net kârı, geçen yılın aynı dönemine göre %25,43 oranında geriledi. Gerçekleşen tablo, sıkı para politikası ve yavaşlayan iç talep koşullarının şirket bilançoları üzerindeki etkisini net biçimde ortaya koyuyor. Henüz tamamlanmayan verilere göre bilançolarını açıklayan şirketler arasında en yüksek kârı elde eden firmalar arasında Garanti Bankası, Akbank, Yapı Kredi ve QNB Finansbank öne çıkıyor. Sektörlerinde önemli konumda bulunan THY, TAV, Arçelik ve Otokar ise zarar açıklayanlar arasında yer aldı.Gelen mali tablolara göre 77 şirket içinde en yüksek kâr artışını gerçekleştiren firma Afyon Çimento oldu. Şirket %881’lik güçlü bir artışla ilk sırada yer aldı. Onu %311 artışla Naturelgaz ve %132 ile QNB Finansal Kiralama takip etti. Finans ve sigorta sektöründen AGESA, Türkiye Kalkınma Bankası, ve TSKB gibi kurumlar ise dalgalı piyasa koşullarına rağmen güçlü kârlılık performanslarıyla yatırımcısına güven firmalar olarak öne çıktı.

Finansbank öne çıkıyor. Sektörlerinde önemli konumda bulunan THY, TAV, Arçelik ve Otokar ise zarar açıklayanlar arasında yer aldı.Gelen mali tablolara göre 77 şirket içinde en yüksek kâr artışını gerçekleştiren firma Afyon Çimento oldu. Şirket %881’lik güçlü bir artışla ilk sırada yer aldı. Onu %311 artışla Naturelgaz ve %132 ile QNB Finansal Kiralama takip etti. Finans ve sigorta sektöründen AGESA, Türkiye Kalkınma Bankası, ve TSKB gibi kurumlar ise dalgalı piyasa koşullarına rağmen güçlü kârlılık performanslarıyla yatırımcısına güven firmalar olarak öne çıktı.

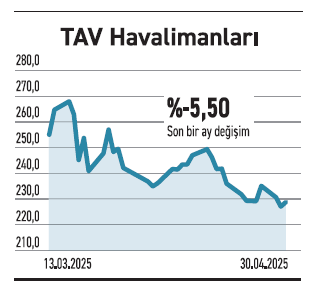

Ekonomideki daralmanın özellikle büyük firmaları olumsuz etkilediği görülüyor. Her biri sektörünün önde geçen şirketlerinden olan Arçelik, Türk Hava Yolları ve TAV Havalimanları, yılın ilk çeyreğini zararla kapattı. İç talepteki yavaşlama, yüksek maliyetler ve finansman giderleri bu kayıpların temel nedenleri arasında yer aldı. Ancak bu noktada yılın ilk çeyreğinin havayolu sektörü için en zayıf dönem olduğunu not etmek gerekiyor. Yatırımcılar bilanço verilerini değerlendirirken yaşanan değişimlerin kalıcı olup olmadığına göre hareket etmeli.

ZEYNEP’E SOR

YABANCI PARA NET POZİSYONU MU, NET SATIŞ MI?

Yabancı para net pozisyonu; kur riski, dalgalanma, risk yönetimi, uyarı sinyali. Sınırlı odaklanma, dönemsellik, dengesizlik, sektörel değişkenlik.

Net satış; gelire odaklanma, sürdürülebilirlik, dolaylı etki, kıyaslama. Kârı ve kur etkisini görmeme, yüksek maliyette anlamsızlık, dönemsellik.

Oluşan zarar yatırımcının risk algısını yükselti. Bir yıldan fazladır satıcılar daha aktif

Kaleseramik’in bir yıldan fazladır düşmesinde zarar etmesinin etkisi var mıdır? / Okan Helvacı

Okan, bir hissenin fiyatı şirketin mevcut performansına ve gelecekteki beklentisine dair yatırımcının algısını yansıtır. Bu algı; bilanço verileri, kârlılık, büyüme potansiyeli, sektör dinamikleri ve piyasa psikolojisinin birleşimiyle şekillenir. Zarar durumunda yatırımcının risk algısı yükselir ve hissede satış baskısı yaratır. Kaleseramik’in bir yılı geçkin süredir düşmesinde 2024 yılı mali performansındaki bozulmanın etkisi bulunuyor. Geçen yıl geliri %29 gerilerken yıl sonunda 3,68 milyar TL zarar açıkladı. Yatırımcılar nezdinde şirketin faaliyetlerine yönelik duyulan endişe satış eğilimini güçlendiriyor. Kâra dönmeli

Geri alımlar hissenin yükselmesinde belirleyici faktör oldu. Bir ayda fiyatı %43 yükseldi

Endeks yükselmediği halde Enerya Enerji’nin yükselmesinin sebebi nedir? / Teoman Özalp

Teoman, geri alım programları özellikle endeksin yatay ya da zayıf seyrettiği dönemlerde, hisse üzerinde pozitif fiyatlama etkisi sağlayabilmekte. Çünkü piyasalar bu hamleyi şirketin kendi hisselerini «değerinin altında» gördüğü ve geleceğe dair güven duyduğu şeklinde yorumlar. Enerya Enerji, geçtiğimiz martın ikinci yarısından itibaren BIST 100 Endeksine kıyasla pozitif ayrışmasının en belirgin nedeni, gerçekleştirdiği geri alımlar. Program kapsamında bugüne dek 202 milyon TL tutarında alım yaptı. Ortalama maliyeti 3,76 TL’ye denk gelirken fiili dolaşımdaki payın %2,66’sını geri aldı. Son bir aylık performansı ise %24,62oldu.

YATIRIM FONLARI

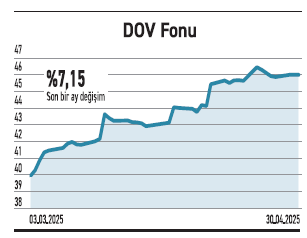

Deniz Portföy’ün DOV fonu, eurodan beklentisi olanlara hitap ediyor

Onüçüncü Serbest (Döviz-Avro) Fon (DOV), toplam değerinin %80’ini euro cinsinden varlık ve işlemlere yönlendirerek döviz bazında istikrarlı getiri sağlamayı hedefliyor. 53,7 milyar TL büyüklüğe ve %38,90 doluluk oranına sahip fon, ağırlıklı olarak euro cinsi mevduat, eurobond ve fonlara yatırım yapıyor. Yıllık yönetim ücreti (%0,60) makul olurken, kur riskine karşı korunmak isteyenlere hitap ediyor. DOV, son bir yılda %28,65 ve yılbaşından bu yana %19,51 yükseliş sağladı. Euro bazlı sabit getirili enstrümanlara odaklanan yapı, dalgalı döviz piyasasında portföy çeşitliliği arayan yatırımcılar için dengeli bir çözüm sunuyor. Fonun yatırımcı sayısı 16.429 olurken düzenli şekilde artıyor. Öte yandan son iki ayda nakit çıkışı öne çıkıyor. Döviz bazlı getiri arayanlara referans niteliği taşıyor

TAHVİL

Orfin Finansman, TLREF+%1,50 faizden bono ihraç etti

Orfin Finansman, nitelikli yatırımcılara 29.04.2025 vade başlangıç tarihli bono ihraç etti. Toplam tutarı 550.000.000 TL olan bononun yıllık faizi TLREF+%1,50 olarak belirlendi. 378 gün vadeli bono, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 4 olan bononun her kupona isabet eden faiz oranı ise değişen Türk Lirası Gecelik Referans Faiz Oranı (TLREF)’e göre belirlenecek. Bononun vadesi ise 12.05.2026 olacak.

TLREF+%1,50 YILLIK FAİZ

29 Nisan tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %48,99 seviyesinde bulunuyor. Orfin Finansman’ın çıkardığı bononun faiz oranı TLREF oranına ilave %1,50 verecek. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından uygun bir seçenek olarak değerlendirilebilir. Bono piyasada TRSORFN52619 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

TAV

Almatı’daki uzun vadeli yatırım planını büyüttü. Öngördüğü bütçe tutarı 300 milyon euro oldu.

TAV, Kazakistan’ın en büyük kenti Almatı’daki havalimanı için 2025-2029 yıllarına yayılacak yatırım planını güncelledi. Şirket, önümüzdeki süre zarfında bu stratejik lokasyona yaklaşık 300milyon euro tutarında yatırım yapmayı hedefliyor. Açıklamada, yolcu tarifelerinde yaşanan olumlu gelişmelerin yatırım planının uygulanabilirliğini artıran önemli bir faktör olduğu belirtildi. Almatı Havalimanı, TAV’ın uluslararası portföyünde büyüme potansiyeli en yüksek varlıklardan biri. Asya ile Avrupa arasındaki geçiş güzergahında stratejik bir konuma sahip. Bölgesel hava taşımacılığında merkez olma potansiyeliyle öne çıkıyor. Havalimanı yatırımları genellikle pist kapasitesi, terminal genişletmeleri, kargo alanları ve dijital altyapı gibi başlıklarda yoğunlaşıyor.

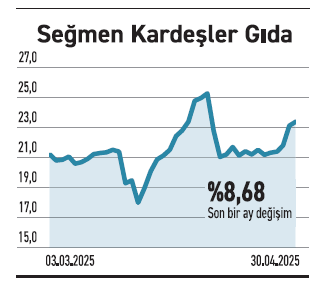

SEĞMEN KARDEŞLER

Meyve ve Sebze İşleme Tesisinde kapasite artışına gidiyor. Gelirde büyütme hedefliyor

Seğmen Kardeşler Gıda, Afyonkarahisar Çay’da bulunan Meyve ve Sebze İşleme Tesisi’nin üretim ve depolama kapasitesini artırmak amacıyla yatırıma gidiyor. Mevcut 5.596 metrekarelik kapalı alana ek olarak 1.944 metrekarelik yeni bir yapı için çalışmalara başladı. Yatırımla birlikte tesisin toplam kapalı alanı 7.540 metrekareye ulaşacak. Gıda sektöründe üretim kadar lojistik, stok ve ürün muhafaza koşulları da hayli önemlidir. Meyve ve sebze işleme tesislerinde, depolama alanlarının genişliği ürün tazeliğini koruma, sezonluk üretim dalgalanmalarına yanıt verme ve ihracat potansiyelini artırma açısından önemli bir rol oynar. Kapasite artırımı, üretimde verimliliği yükseltirken aynı zamanda soğuk zincir sürekliliği gibi kalite kriterlerinin sağlanmasına da katkı sağlar.

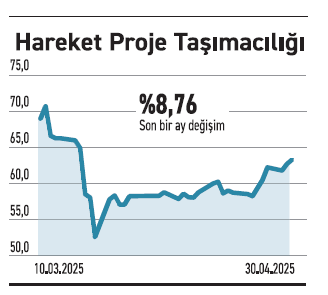

HAREKET

Uluslararası projeler için ekipman yatırımlarına gidiyor. Pazardan daha fazla pay almak istiyor

Ağır yük taşımacılığı ve mühendislik çözümleri alanında faaliyet gösteren Hareket Taşımacılık, uluslararası pazardaki etkinliğini artırmak amacıyla makine ve ekipman yatırımlarına gidiyor. Şirket, bu doğrultuda vagon taşımacılığına özel 8 akslı yarı römorklar, rüzgar enerjisi projelerine yönelik ağır yük taşıma römorkları ve 300 ton kapasiteli bir mobil vinç yatırımına gitti. Şirket ayrıca, filosunu modernize etmek üzere Volvo markasıyla 13 adet yeni çekici için anlaşma sağladı. Teslimatlar ise Temmuz 2025’te gerçekleşiyor. Ağır yük taşımacılığı, özellikle enerji, altyapı ve endüstriyel projelerde kritik rol oynayan bir hizmet alanı olarak öne çıkıyor. Yenilenebilir enerji yatırımları hız kazandıkça bu alandaki lojistik de ayrı bir uzmanlık alanına dönüşüyor.