Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), 29.01.2026 tarihli kararıyla konut edinimine yönelik tüketici kredileri ile taşıt kredileri hariç konut teminatlı kredilerde, kredi tutarının teminat değerine oranına ilişkin düzenlemelerde değişikliğe gitti. Bu değişiklikleri bir yönüyle konut kredisi tahsis kısıtlarının gevşetilmesi olarak görmek mümkün. Bu ve izleyen yazılarımızda söz konusu kararın niteliğini ve olası sonuçlarını ele almaya çalışacağız.

BDDK’nın konut kredilerine ilişkin son kararı

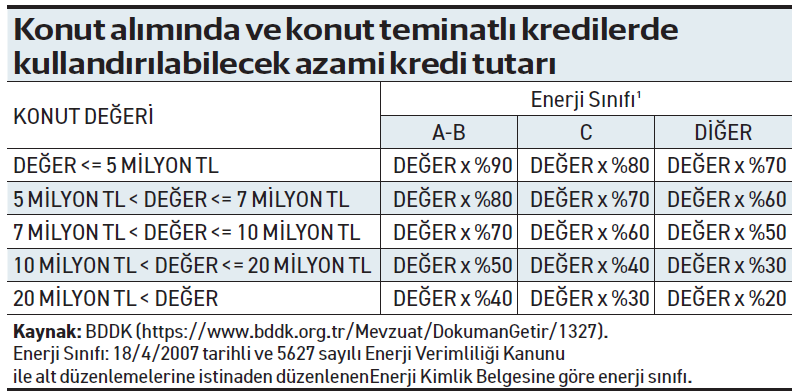

BDDK’nın 29.01.2026 tarihli kararı konut kredilerindeki azami kredi tutarlarını düzenliyor (bkz. aşağıdaki tablo). Aynı Kurul kararında azami kredi tutarının teminat alınan konutun değerine oranına yönelik 24.08.2023 tarihli ve 10656 sayılı Kurul Kararı kapsamında belirlenen hususların, yeni Karar ile belirlenen oranlar üzerinden uygulanmasına devam edilmesine de ayrıca karar veriliyor. Anılan kararda bahsi geçen 24.08.2023 tarih ve 10656 sayılı kararda1 ise; tüketicilere, konut edinmeleri amacıyla kullandırılacak kredilerde ve taşıt kredileri hariç konut teminatlı kredilerde 24.02.2023 tarihli ve 10525 sayılı Kurul Kararında2 belirlenen azami kredi tutarının teminat olarak alınan konutun değerine oranının; tüketicinin kendisinin, eşinin veya 18 yaş altındaki çocuklarının malik olduğu en az bir konutunun bulunması halinde yüzde 75 azaltılarak uygulanmasına karar verilmişti. Yani, 29.01.2026 tarihli BDDK kararında, 2026 düzenlemesinde kredi limitleri ve enerji sınıfı kategorileri güncellenmiş olsa da, 2023 yılında getirilen ve konut sahipliği olanların krediye erişimini zorlaştıran "oranı %75 azaltma" kuralının (halihazırda konutu olanlar için uygulanan kısıtlama) 2026 yılında da geçerliliğini koruduğu görülüyor.

BDDK kararı neler getiriyor?

BDDK kararı neler getiriyor?

2026 yılındaki yeni düzenleme ile özellikle satış fiyatı 5 milyon TL altında, 5-7 milyon bandında ve 7-10 milyon bandındaki konutlarda kredi finansmanı oranının yüksek tutulduğu gözleniyor. Ancak yüksek değerli (10 milyon TL üstü) konutlardaki kredi imkanı, göreli iyileşmeye rağmen, hala düşük.

Yeni konut kredisi düzenlemesi, kredi mimarisini daha kapsayıcı hale getirirken özellikle ilk kez ev alacak kesimi destekleyen seçici bir genişleme modelini ortaya koyuyor. Düzenleme ile konut kredisi tahsisinde birinci ve ikinci el konut ayrımının kaldırılmasıyla birlikte krediye erişim daha homojen bir yapıya kavuşturuluyor. Nitekim değeri 5 milyon TL’ye kadar olan konutlarda kredi kullanım oranının enerji sınıfına bağlı olarak %90’a kadar çıkabilmesi, alt ve orta segmentte talebi destekleyebilecek bir finansman kanalı oluşturabilir. Buna karşın kendisi veya ailesi üzerine kayıtlı en az bir konutu bulunanlar için kredi oranlarının % 75 azaltılmaya devam edilmesi, yatırım amaçlı talebi sınırlayan makroihtiyati çerçevenin korunduğunu gösteriyor.

Yeni kararı nasıl okumalı?

Bu çerçevede düzenleme, konut finansmanında talep kompozisyonunu daha dengeli hale getirmeyi amaçlayan bir politika seti olarak da okunabilir. İlk konutunu edinmek isteyen hanehalkına sağlanan görece yüksek kredi imkânı, barınma odaklı talebi güçlendirirken; çoklu konut sahipliğine yönelik sınırlamaların sürdürülmesi fiyatlar üzerinde spekülatif baskı oluşmasını engellemeye katkı sağlayabilir. Bununla birlikte, kredi koşullarındaki bu iyileşmenin kalıcı bir piyasa canlanmasına dönüşebilmesi; enflasyon-faiz patikası, konut arzının esnekliği gibi makro değişkenlerin ve reel gelirdeki olumlu değişimlerin seyrine bağlı olacaktır. Gelecek yazımızda Karar’a ilişkin 4 kritik noktayı ele alacağız.