ŞEBNEM TURHAN

Enflasyonla mücadele kapsamında parasal sıkılaştırma reel sektörde finansmana erişim problemleri yarattığı gibi firmalardan da şikayetler yoğunlaşıyor. Bürümcekçi Araştırma ve Danışmanlık kurucusu Haluk Bürümcekçi karşılıksız çekler ve protestolu senetler üzerinden firmaların kredi riski göstergelerini değerlendirdi. Bürümcekçi analizinde ekonomiye etkileri ancak yakın dönemde gözlenmeye başlanan parasal sıkılaşmanın henüz firmalar tarafında belirgin bir strese neden olmadığını vurguladı. Merkez Bankası’nın (TCMB) blog sayfasında yayımlanan analizde de, son sıkılaşma döneminde reel sektörde temerrüt oranlarında kayda değer bir artış yaşanmadığı belirtildi.

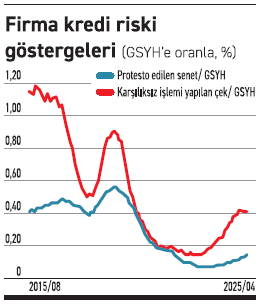

Karşılıksız çekin GSYH oranı yüzde 0,40

Bürümcekçi yaptığı analizde Mayıs 2023 seçimleri sonrasında kademeli olarak para politikasının sıkılaştırılması ile kredi faizlerinin nominal ve reel olarak yüksek seviyelere çıkarılmasını takiben belli bir gecikme ile, ekonomik aktivite ve iç talebin güç kaybetmeye başladığını, işsizlik oranlarında artış eğiliminin gözlendiğinin izlendiğini belirtti. Dezenflasyon programı için uygun ortamın yavaş yavaş oluşmaya başladığı kaydedilen analizde kredi riskine ilişkin göstergelerin de ön plana çıkacağı yer aldı.

TCMB’nin de 2024 yılının üçüncü Enflasyon Raporu’nda “Ekonomik Aktivite ve Kredi Riski” başlıklı analizle kredi riskini çeşitli göstergelerle izlediği hatırlatılan analizde ekonomik konjonktürün bu döneminde söz konusu göstergelere hem tekil hem de bütüncül olarak yaklaşmanın ve takip etmenin bilgi içeriğinin yüksek olacağını, ekonomi yönetimi ve siyasi iradenin gelecek dönemde alacağı olası kararlar açısından da belirleyici olabileceği kaydedildi. Analizde firmalar tarafında karşılıksız çek ve protestolu senetlerin 2025 Nisan sonuçlarına yer verileceği belirtilirken Türkiye Bankalar Birliği Risk Merkezi’nin yayımladığı verilerin hem adet hem de tutar (TL) bazında açıklandığı kaydedildi.

TCMB’nin de 2024 yılının üçüncü Enflasyon Raporu’nda “Ekonomik Aktivite ve Kredi Riski” başlıklı analizle kredi riskini çeşitli göstergelerle izlediği hatırlatılan analizde ekonomik konjonktürün bu döneminde söz konusu göstergelere hem tekil hem de bütüncül olarak yaklaşmanın ve takip etmenin bilgi içeriğinin yüksek olacağını, ekonomi yönetimi ve siyasi iradenin gelecek dönemde alacağı olası kararlar açısından da belirleyici olabileceği kaydedildi. Analizde firmalar tarafında karşılıksız çek ve protestolu senetlerin 2025 Nisan sonuçlarına yer verileceği belirtilirken Türkiye Bankalar Birliği Risk Merkezi’nin yayımladığı verilerin hem adet hem de tutar (TL) bazında açıklandığı kaydedildi.

Analizde enflasyonist dönemde tutarlarda görülen yıllık artışın sağlıklı bir gösterge olmayacağı, adet verisinin de geçmiş dönemlere göre daha sınırlı kullanılması nedeni ile karşılaştırma açısından sağlıklı olmayabileceği kaydedildi. Bu yüzden her iki veri için açıklanan tutarları (son 12 aylık birikimli TL) milli gelire oranla (son 12 aylık GSYH) karşılaştırıldığı vurgulandı. Analize göre protesto edilen çek tutarlarında çok daha sınırlı ve karşılıksız çek tutarlarında daha belirgin olmak üzere, 2023 yılının sonlarından itibaren ılımlı bir artış eğilimine girildi. Protesto edilen senetlerin GSYH’ye oranı nisan ayında yüzde 0,13’e yükselirken, karşılıksız çeklerin GSYH’ye oranı ise yüzde 0,40 düzeyine geriledi. Söz konusu oranlar yüzde 0,30 ve yüzde 0,56 düzeyindeki son 10 yıl ortalamalarının ve 2018-19’da yaşanan resesyon döneminde görülen yüzde 0,55 ve yüzde 0,90 değerlerinin halen belirgin altında bulunuyor. Bürümcekçi analizde “Sonuç olarak, ekonomiye etkileri ancak yakın dönemde gözlenmeye başlanan parasal sıkılaşmanın henüz firmalar tarafında belirgin bir strese neden olmadığı anlaşılmaktadır” dedi.

Başka bir bakış açısı ile yaklaşıldığında da karşılıksız çek oranının (karşılıksız işlemi yapılan çeklerin bankalara ibraz edilen çeklere oranı) nisanda adet olarak yüzde 1,67’ye gerilediği ifade edilen analizde bu oranın önceki ay yüzde 1,89 seviyesinde olduğu yer aldı. Analize göre bu oranın tarihsel (2009-2023) ortalaması yüzde 2,67 olarak hesaplanırken, en yüksek seviyeleri 2009 küresel finansal krizi ve 2018-19 resesyon döneminde sırası ile yüzde 6,7 ve yüzde 4,8 ile görüldü. En düşük oran ise Haziran 2022’de yüzde 0,6 hesaplandı.

Reel sektör temerrüt oranlarında kayda değer artış yaşanmadı

Merkez Bankası’nın analizinde, son sıkılaşma döneminde reel sektör risklilik göstergelerindeki gelişmeler ve firmaların temerrüt riskini azaltmak için varlık satışlarına yönelip yönelmediği konut satışlarına odaklanılarak incelendi. “Parasal Sıkılaşma, Temerrüt Riski ve Firmaların Konut Satışı” başlıklı analiz, Merkezin Güncesi’nde yayımlandı. Reel sektörün son sıkılaşma dönemine güçlü finansal tamponla girmesinin etkilerinin, temel temerrüt göstergelerinde gözlenebildiğine işaret edilen analizde, karşılıksız çek oranının parasal sıkılaşmanın ilk aylarında artmakla birlikte tarihsel ortalamasının oldukça altında kalmayı sürdürdüğü bildirildi. Analizde, şöyle denildi: “Mevcut veriler sıkılaşma döneminde reel sektörün temerrüt açısından önemli bir artış yaşamadığına işaret ediyor. Temerrüt göstergelerindeki bu görünüme, finansal tamponların yanı sıra firmaların temerrütten kaçınmak için varlık satışına yönelmesi de neden olmuş olabilir. Bunu anlamak amacıyla, firmaların konut satışlarına bakıyoruz. Eğer firmalar varlık satışına yöneliyorsa ilk aşamada üretim faaliyetlerinde kullanılmayan, ticari alacaklara karşılık edinilen ya da yatırım amaçlı satın alınmış konutların elden çıkarılması makul bir seçenek.” Parasal sıkılaşma dönemlerinde firmaların konut satışlarının gerçek kişilere kıyasla daha fazla artmasının beklenebileceği vurgulanan analizde, “Bu çerçevede, tapu verilerini kullanarak konut satışları içerisinde tüzel kişilerin payını hesaplıyoruz. 2018 öncesinde yüzde 20 olan tüzel kişilerin yıllık konut satışlarındaki payı, sıkılaşma döneminde artarak 2019 Nisan’da yüzde 24,3 ile tarihi zirvesine ulaşmıştı. Sonrasında yüzde 20’nin altına inen payın son sıkılaşma döneminde bir artış sergilemediği anlaşılıyor. Hatta son aylarda bir gerileme de söz konusu ve 2025 Nisan itibarıyla bu pay yüzde 15,6 seviyesinde” denildi. Firmaların temerrüde düşmemek için varlık satışına yönelimlerinde belirgin bir hareket görülmediğinin söylenebileceği kaydedilen analizde, şöyle denildi: “Özetle, son sıkılaşma döneminde reel sektör temerrüt oranlarında kayda değer bir artış yaşanmadı. Firmaların sıkılaşma öncesindeki güçlü finansal durumlarının bu görünümde etkili olduğunu değerlendiriyoruz. Son dönemde firmaların konut satışlarının tarihsel ortalamanın altında seyretmesi ve toplamdaki payının gerilemesi de bu değerlendirmemizi destekliyor.”