HÜSEYİN GÖKÇE/ANKARA

Türk vergi sisteminin omurgasını oluşturan Gelir Vergisi Kanunu, 64 yılda birçok değişikliğe uğradı. Sistem; son dönemde vergide adalet, etkinlik ve kayıt dışılıkla mücadele başlıklarıyla tartışılıyor.

Yeni Ekonomi Danışmanlık A.Ş Kurucu Ortağı YMM Nazmi Karyağdı’nın gelir vergisi sistemi üzerine EKONOMİ Gazetesi için yaptığı detaylı analiz, Türk vergi sistemindeki çarpıklığı gözler önüne serdi.

Karyağdı’nın analizine göre 64 yılını geride bırakmaya hazırlanan Gelir Vergisi Kanunu, aradan geçen zaman diliminde, büyümeye duyarlı olmayan, mükellef haklarını zedeleyen bir çok değişikliğe uğradı.

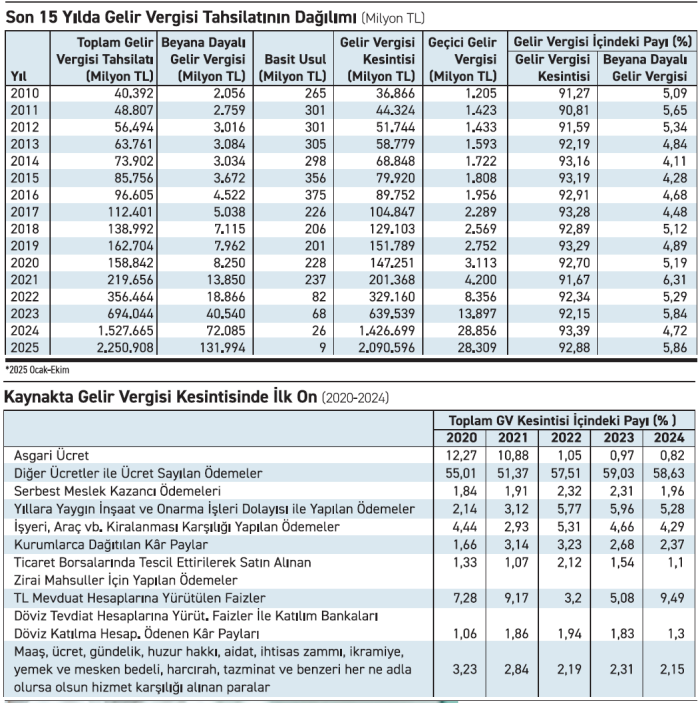

Beyana dayalı vergi toplamayı hedefleyen sistemin, kaynaktan kesinti esasına dönüştüğünün altını çizen Nazmi Karyağdı, “Toplanan her 100 liralık gelir vergisinin 93 lirası kesinti (tevkifat, stopaj) yoluyla tahsil edilmektedir” dedi.

Yasanın ilk hazırlandığı dönemdeki temel gerekçelerin zaman içinde devre dışı kaldığını dile getiren Karyağdı,

“Vergi hasılası açısından bakıldığında modern, demokratik, beyana dayalı bir vergi sistemi hedeflenmişken kaynakta kesintinin esas olduğu bir gelir vergisi sistemimiz söz konusu olmuştur” dedi.

Karyağdı, toplanan her 100 liralık gelir vergisinin 93 lirası kesinti (tevkifat, stopaj) yoluyla tahsil edildiğini aktardı.

Karyağdı’nın EKONOMİ için yaptığı kapsamlı analiz şöyle:

Türkiye ekonomi tarihinde gerçekleşen vergi reformu, 1950 yılında Gelir Vergisi Kanununun yürürlüğe girmesi olmuştur. Bu kanunla ülkemizde ilk kez çağdaş ve medeni bir gelir vergisi sistemi kurulmuştu. On yıl sonra ise adı geçen yasa yerini halen yürürlükte olan 193 sayılı Gelir Vergisi Kanununa bıraktı.

Birkaç hafta sonra 64. yaşını tamamlayacak olan Gelir Vergisi Kanununda, yıllar içerisinde değişen ekonomik, sosyal ve teknik nedenler veya zorunluluklar sebebiyle bir takım değişiklikler yapılmıştır. Bu değişiklikler ekonomik yaşam içerisinde olağan gelişmelerdir. Ancak geçen yıllar içinde birbirinden kopuk, vergi adaletini zedeleyen, ekonomik büyümeye pek duyarlı olmayan, mükellef haklarını zedeleyen, uygulayıcıların uyum yükünü artıran, basitlik ve kolaylıktan uzaklaşan değişiklikler söz konusu olmuştur. Bu nedenle de Gelir Vergisi Kanunu adeta yamalı bohça halini almıştır.

Yasanın ilk hazırlanışındaki temel gerekçeler yıllar içinde devre dışı kalmıştır. Örneğin;

- Gelir vergisinin konusuna giren kazanç ve iratların teklif tarzı ve tespit usullerinin, teknik zaruretler lüzumlu kılmadıkça, farklılık arz etmemesi,

- Muafiyet ve istisnaların, kaçınılmaz ekonomik, toplumsal ve bilhassa teknik sebep ve zaruretlere dayanması, sınır ve kapsamının açık bir şekilde tayin ve tespit edilmesi,

- Verginin kendi kendini kontrol etmesini sağlayacak otokontrol müesseselerinin Kanununun bünyesi içinde yer alması,

- Vergide mevcudiyeti şart olan genellik ve eşitlik prensiplerinin gerçekleşmesi,

- Vergi hasılatında verimliliğin sağlanmış olması gibi.

65. yıla girerken beyana değil tevkifata dayalı gelir vergisi sistemi

Vergi hasılası açısından bakıldığında modern, demokratik, beyana dayalı bir vergi sistemi hedeflenmişken kaynakta kesintinin esas olduğu bir gelir vergisi sistemimiz söz konusu olmuştur.

Toplanan her 100 liralık gelir vergisinin 93 lirası kesinti (tevkifat, stopaj) yoluyla tahsil edilmektedir. Yani vergiyi mükellef beyan edip ödememekte vergi sorumlusu sıfatıyla işveren, banka veya ödeme yapan işyerleri beyan edip ödemektedir.

Tevkifatın içindeki ilk 10 kalem toplam tahsilatın %85-90’ına karşılık gelmektedir. Bunun %60-65’i ise ücretler üzerinden yapılan gelir vergisi kesintisinden oluşmaktadır.

Bu sonuç esas itibariyle Türkiye’de gelir vergisi sisteminin gerek mükellef cephesinden gerekse Maliye cephesinden verimsiz bir yapıda olduğunu ortaya koymaktadır. Gerçek kişilerin vergilendirilmesinde onca bürokrasi, kırtasiye, uyum maliyeti ve İdarenin vergi toplama maliyetinin sonucu kaynakta kesinti ile neticelenmektedir. Sistemin kayıt dışılığı kavrayamaması bir yana bazı gelir türlerinde ise kayıtlı bir kayıt dışılık yaratılmış olması da bir başka çarpıcı sonuçtur.

Aynı tutardaki gelirde, farklı vergi yükü!

Vergi adaleti açısından en önemli sonuçlardan biri da “Aynı tutardaki gelirde, farklı vergi yükü”nün ortaya çıkmasıdır. Bu çalışmamızda örneklendirmek ve ortaya koymak istediğimiz asıl sorun da budur.

Harcama veya tasarruf açısından aynı parasal değeri ifade eden gelir, kazanç ve iratların farklı vergi yüküyle karşılaşması gelir vergisi sistemimizin vergi adaleti açısından en karmaşık ve adaletsiz boyutunu oluşturmaktadır.

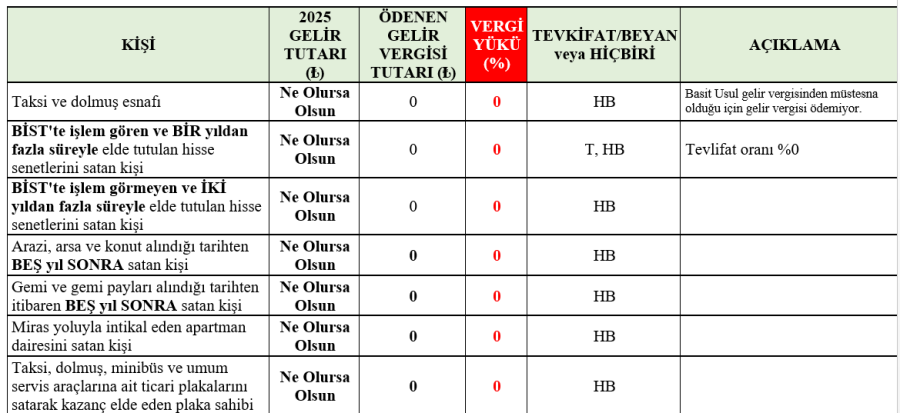

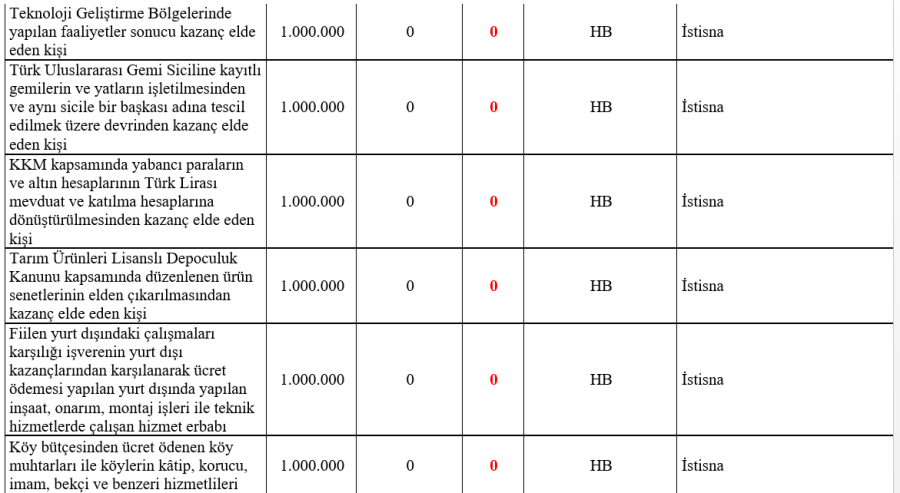

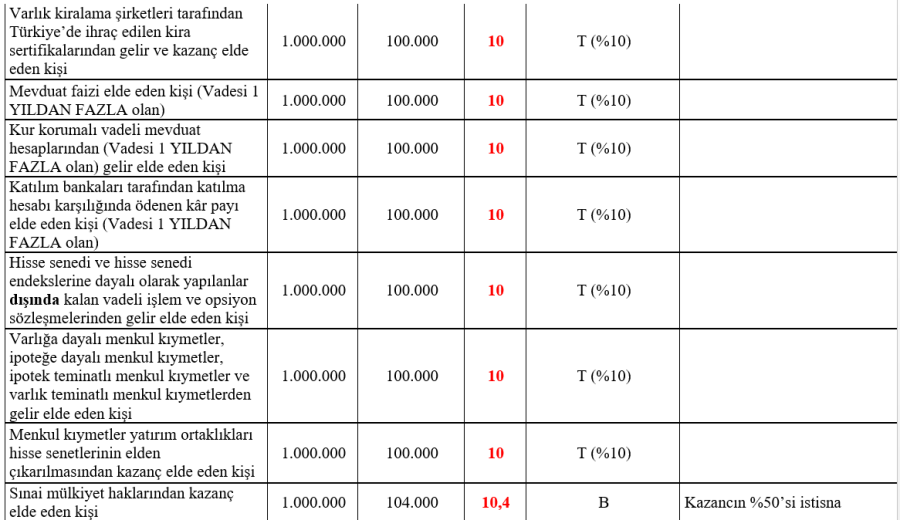

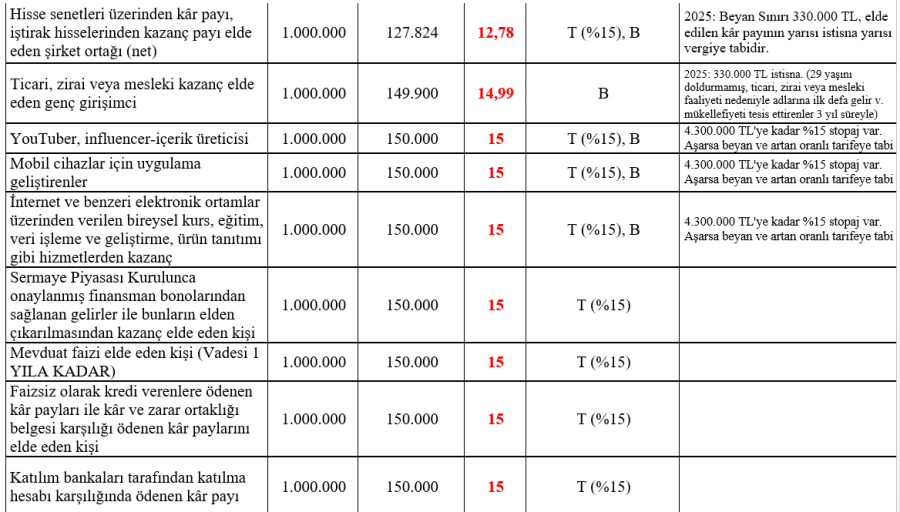

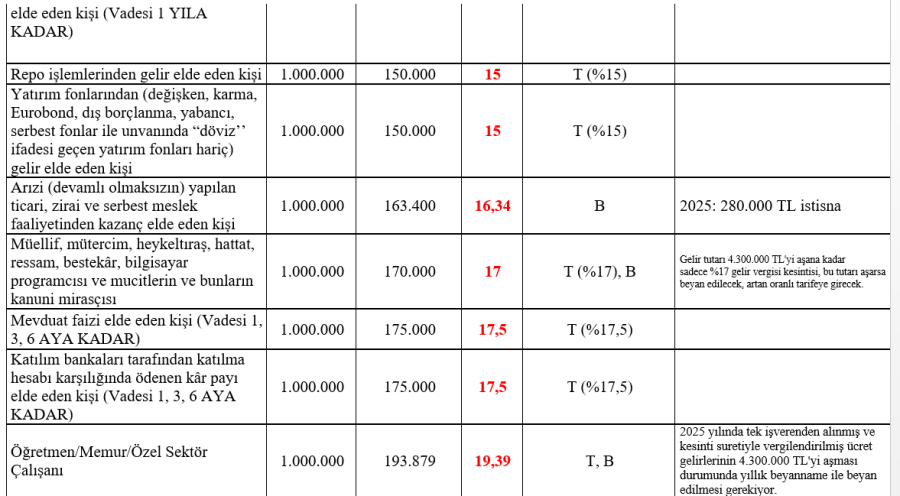

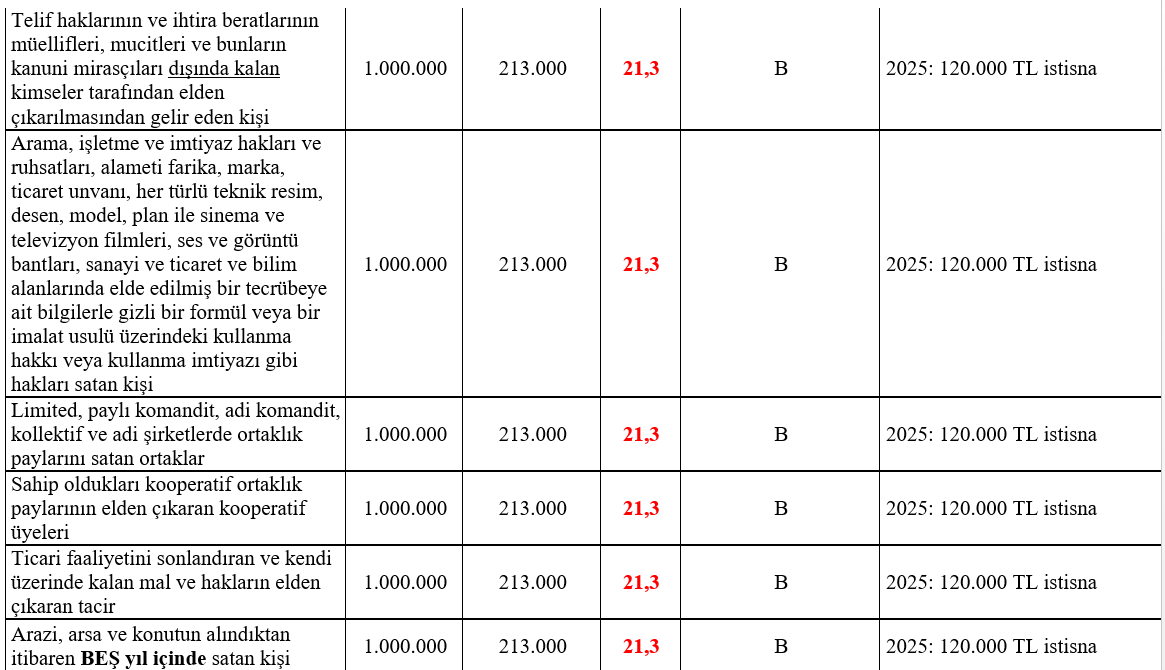

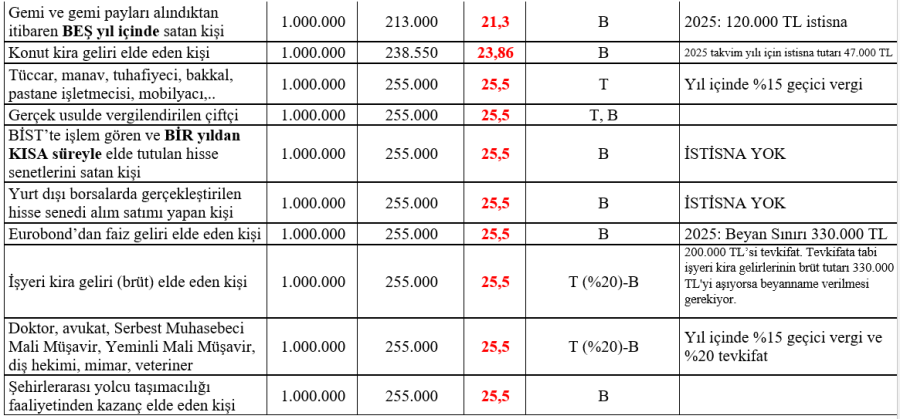

Gerçek kişi olarak 1 milyon lira değerinde bir gelir elde ettiğinizi varsayalım. Peki ne kadar gelir vergisi ödeyeceksiniz? İşte bu sorunun cevabı duruma göredir. Elde edilen gelirin türüne, bu gelire tanınmış bir istisna, geliri elde eden kişiye tanınmış bir muafiyet olup olmadığına, bir beyan sınırının olup olmadığına göre sorunun cevabı değişmektedir.

Örneğin özel sektörde ya da kamuda çalışan bir ücretli 1 milyon lira gelir için 193 bin 879 lira vergi öderken, YouTuber, influencer-gibi içerik üreticisi ise 150 bin lira, serbest meslek erbabı, tacir veya gerçek usulde vergilendirilen bir çiftçi 255 bin lira vergi ödemektedir.

Şair, ressam, yazar vb. ise 170 bin lira vergi ödemektedir.

Keza faiz vb. menkul sermaye iradı elde edenler yatırım yaptığı finansal türüne göre ya hiç vergi ödememekte ya da çoğunlukla azami 150 bin lira vergi ödemektedirler.

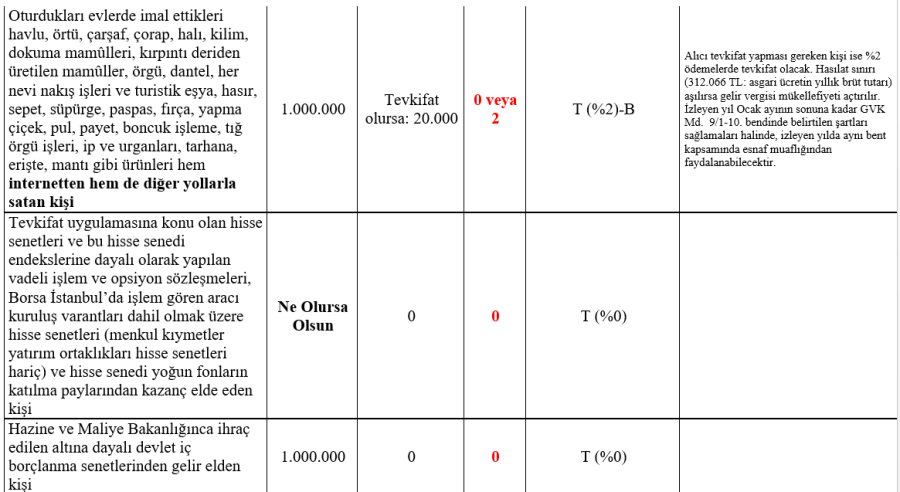

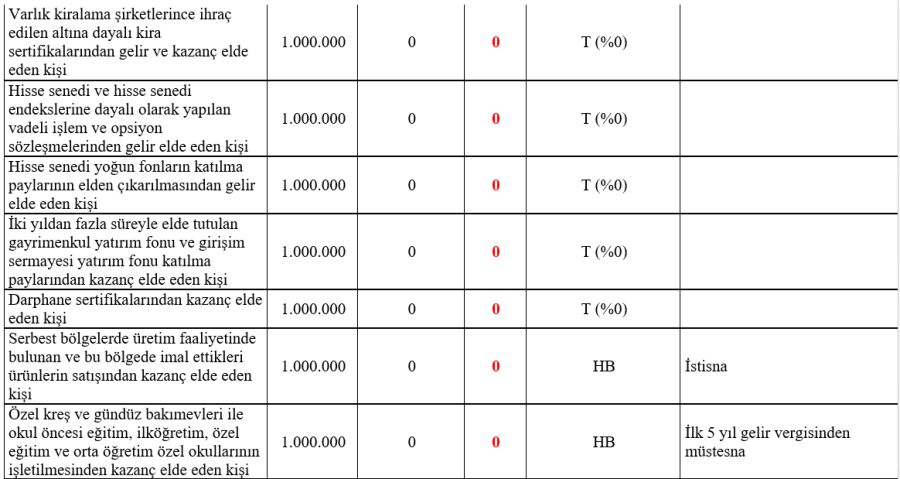

BİST’Te işlem gören ve bir yıldan fazla süreyle elde tutulan hisse senetlerini satan kişi, miras yoluyla intikal eden apartman dairesini satan kişi, basit usule tabi taksi ve dolmuş esnafı, taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların elden çıkaran ve bunlardan kazanç elde eden kişi hiç gelir vergisi ödememektedir.

Ekonomik, toplumsal veya vergi tekniği açısından bir takım istisna ve muafiyetlerin vergi sistemleri içinde makul ve minimum düzeyde olması maliye politikasının önemli ilkelerindendir.

Ancak Türk Vergi Sisteminin yıllar içinde geçirdiği evrim ile istisna ve muafiyetlerin makul olma sınırını çoktan aştığını biliyoruz. Adeta ormanlık alana gelen her bir kişinin kafasına estiği cinste ağacı diktiği kaotik bir ortam oluşmuştur.

Aşağıdaki kapsamlı tabloyu incelediğimizde 1 milyon liralık bir gelir için vergi yükünün sıfır olduğu ya da maksimum %25,5 olduğu durumlar ortaya çıkmaktadır. Hatta daha önce kaynakta kesinti yoluyla ödenen verginin bir kısmının iade alındığı durum dahi söz konusu olabilmektedir.

Esas itibariyle bu büyük tablo bize, tüm siyasi partilerin en önemli vaadi durumunda olan “Az kazanandan az, çok kazanandan çok vergi alınması” ilkesinin Türk gelir vergisi sisteminde asla gerçekleşmediğini ortaya koymaktadır.

Aynı gelir tutarını elde edenlerden %0 ila %25,5 arasında verginin alındığı adil olmayan bir yapı içinde yaşadığımız ortaya çıkmaktadır.

Büyük resmin bize söyledikleri

Tabloyu günlük dile çevirdiğimizde bize şunları söylediğini görüyoruz:

- Birbirinden farklı istisna ve beyan sınırı tutarları nedeniyle gelir vergisi sistemi tutarsız hale gelmiştir.

- Tevkifat ağırlıklı bir gelir vergisi sistemi vardır.

- Mükellef sayısında önemli bir artış (Kira gelirleri hariç) yoktur.

- Daha az beyana dayalı sistem kayıt dışılığa da kaynak olmaktadır.

- Stopajla vergilendirme düz oranlı bir vergileme anlamına geldiği için örneğin faiz geliri vb. menkul sermaye iradı elde edenler artan oranlılığa tabi olmadıkları için çok kazanandan az vergi alınması sonucu doğmaktadır.

- Ücret geliri elde edenler, serbest meslek erbapları (doktor, avukat, mali müşavir, diş hekimi, mimar vb.), KOBİ olarak ticaretle uğraşan ve hizmet sunanlar gerçek kişiler artan oranlı verginin muhatabı olmaktadır. Oysaki artan oranlılık sisteminin temel varoluş sebebi bu kitleleri desteklemektir.

Şartlar gelir vergisi reformunu zorluyor

Ülkemizde gelir vergisi reformunun kaçınılmaz olduğu, ekonominin tüm aktörlerince yıllardır dile getirilen bir konudur.

Aslında bu reformun temel amacı da “vergi tabanının genişletilmesi” stratejisinin hayata geçirilmesidir.

Kayıt dışı ekonominin yarattığı haksız rekabet, verimlilik üzerindeki negatif etkisi, kurumsallaşmayı engellemesi, ülkemizin küresel ekonomik bir oyuncu hale gelmesini önlemesi, kaynakların etkin olmayan bir şekilde kullanılması gibi olumsuz sonuçlar da Türkiye’yi gelir vergisi reformuna zorlamaktadır.

1980’lerin başında dolaylı vergiler toplam vergi gelirleri içinde payı %30’larda iken günümüzde bu oran %65’lere ulaşmıştır. Katma değer vergisinin artık vergi gelirleri içinde en önemli vergi haline gelmesi ve hayatımızın her alanına girmesi bununla birlikte özel tüketim vergisi ile akaryakıt, motorlu araçlar, beyaz eşya, tütün mamulleri ve alkollü içeceklerin yüksek oranda vergilendirilmesi, haberleşme üzerindeki Özel İletişim Vergisi’nin yüksekliği dolaylı vergilerin artık doğrudan bir vergi gibi algılanması sonucunu doğurmuştur.

Gelir dağılımındaki adaletsizliği yüksek dolaylı vergiler yoluyla derinleştirmek vergi sisteminin geleceğini, inanılırlığını ve yurttaşların vergi yasalarına gönüllü uyumunu etkileyebilecek bir unsur haline dönüşebilmektedir. Kısacası Türkiye’de dolaylı vergi uygulaması vergileme psikolojisi alanında mali anestezi etkisi yerine vergiye karşı direnci artıran bir yapı şeklinde sonuç doğurmaktadır.

Vergi alınmayan sektörler kendiliğinden, kayıtlı sistemin dışında kalmakta, aslında vergiye tabi olmayan alanlar kayda tabi olmayan alanlar haline dönüşebilmektedir. Vergi vermenin en önemli sonuçlarından biri kazanç ve harcamaların muhasebe ve diğer yöntemlerle kayıt altına alınmalarıdır. Beyana tabi olmayan bir gelir ya da kazanca ilişkin olarak herhangi bir kayıt tutulmasını, herhangi bir belgenin alınması ya da saklanmasını beklemek söz konusu olamaz; çünkü kişileri buna yönlendiren herhangi bir neden bulunmamaktadır. Ancak kazancını beyan etmek zorunda olan kişi harcamalarına ilişkin belge almak, kazanç getiren işlemlerine ilişkin belge düzenlemek ve bu belgeleri de bir kayıt sistemi içerisinde tutmak, böylelikle de kazancını tespit etmek durumundadır. Ülkemizde pek çok kesimin beyanname vermek zorunda olmaması sadece bu kişilerin kayıt dışında kalmasına yol açmamakta bu kişilerin ticari, zirai, sınai ve mesleki faaliyette bulunduğu diğer kesimlerin de kayıt dışı kalmasına yol açmaktadır.

Beyanname verme sınırlarının çok yüksek olması ya da bazı gelirlerin vergi dışı bırakılması da vergi tabanının çok dar bir alan üzerinde inşa edilmesinin temel nedenlerinin başında gelmektedir.

Kentsel rantların vergi dışı olması, çalışan kesimin büyük bir kısmının, tarım kesiminin, menkul sermaye iradı elde edenlerin, telif kazançları elde edenlerin büyük kısmının beyan dışı olması, bu kişilerin günlük hayatlarını sürdürürken katlandıkları giderlerini yansıtamamaları, bu durumda da harcamalarının bir kısmının kayıt dışı alanda cereyan etmesini ve sonuçta da bu kişilere mal ve hizmet sunan kişilerin kazançlarının kayıt dışı kalması sonucunu doğurmaktadır. Esasen yaygın bir tabana sahip gelir vergisi sisteminde daha fazla kişinin beyan vermesi ve giderlerini büyük bir kısmının beyan edilmesini gerekli kılmaktadır.

Öneriler

Kişi başına düşen gelirin artarak yurttaşların refah içinde yaşayabilecekleri bir ülkenin inşası yolunda ulusal vergi politikamızın temel amacı, büyüme ve istihdam yaratan politikalardan geçmektedir.

Tüm ekonomik ve parasal politikaların büyüme ve istihdam üzerine odaklandığı ortamda Türk vergi sisteminin başka amaçlar etrafında şekillenmesi, ekonomisi ile kamu maliyesinin farklı yöne gitmesi anlamına gelmektedir.

Büyük ölçüde kayıt dışılığı azaltmaya odaklanan bir vergi reformunun sadece kayıt dışılığı önlemek değil aynı zamanda kayıtlı ekonomiyi de engellemesi söz konusu olabilmektedir.

Keza aynı şekilde bütçenin gelir kalemlerinin tutturulması ve bütçe açığının azaltılmasına odaklanmış vergi politikasının büyüme, istihdam konusunda nötr hatta kimi çoğu zaman da olumsuz etki yarattığı hususu ekonomi dünyasının sıklıkla gündeme getirdiği konular arasında yer almaktadır.

TÜİK hanehalkı harcamalarından hareketle yaptığımız ve VergiAlgı.com internet sitesinde yayınladığımız bir çalışmamızda belirttiğimiz üzere en alt gelir grubu içinde yer alan bir aile yıllık harcamasının %14.14'ü oranında dolaylı vergi öderken, orta gelir grubundaki bir aile %16.35, en üst gelir grubundaki bir aile ise %17.83 oranında dolaylı vergi ödemektedir.

Bu manzaradan hareketle; gelir dağılımındaki adaletsizliği daha da arttıran dolaylı vergilere dayalı yapı yerine geliri, kazancı adil bir şekilde, “çok kazanandan çok vergilendirmeyi” hedefleyen bir yapıya ihtiyaç bulunmaktadır.

Vergiye ilişkin usul hükümleri kırtasiyecilikten uzak ve iş yapmayı kolaylaştırıcı yönde geliştirilmelidir. Bu çerçevede vergi yasalarına uyum maliyetinin para ve zaman yönünden azaltılması da iş yapmayı kolaylaştıracaktır.

Öte yandan vergi adaletini tesis eden düzenlemeler de vergi reformunun amaçları arasında yer almalıdır. Ulusal ve uluslararası düzeyde yapılan araştırmalar göstermektedir ki mevzuatta ve uygulamada vergide adalet ilkesinin göz ardı edilmesi, mükelleflerin güvenini sarsmakta ve vergiden kaçınma veya vergi kaçırma yöntemleriyle vergi sisteminin dışında kalınmasına neden olmaktadır.

Standart vergileme sınırı ve ideal geçim indirimi

Geçtiğimiz haftalarda Brezilya’da yeni gelir vergisi muafiyet yasası kabul edildi. Buna göre 2026'dan itibaren, 5.000 Brezilya Realine (39.700 TL) kadar kazananlar sıfır gelir vergisi ödeyecek. 5.000 ile 7.350 Brezilya Reali arasında kazananlar ise indirimden yararlanacak.

Bizde de tüm gelir unsurları için bu şekilde bir tek bir alt limit belirlenmeli ve herkes için ideal ve standart bir geçim indiriminin gelir vergisi sistemine entegre edilmesi sağlanmalıdır.

SONUÇ

Türkiye kalkınma yolunda geldiği bu noktada artık gelir vergisi reformunu yapmak zorundadır. Küresel dünyaya eklemlenmiş Türkiye’nin iç dinamikleri ve uluslararası ekonominin dinamikleri bizi bu reforma yönlendirmektedir. Toplumun tüm katmanlarının katılımı ile gelişen Türkiye’nin vergi yükünü yurttaşları arasında adil dağıtmak amacıyla gelir vergisi reformu alanında atacağı adımlar, adil, sürdürülebilir büyümeyi, kalkınmayı, yatırımı, tasarrufu ve üretimi olumlu yönde etkileyerek, vatandaşlık bağını güçlendirecek ve böylelikle hem demokrasimizi ve hem de ekonomimizi daha üst düzeylere ulaştıracaktır.