HÜSEYİN GÖKÇE/ANKARA

Yeni Ekonomi Danışmanlık A.Ş Kurucu Ortağı Nazmi Karyağdı, Türkiye’deki kurumlar verisini uluslararası sistemlerle karşılaştırmalı şekilde EKONOMİ için analiz etti. Kurumlar Vergisi’nin her yıl en az 2 kez değiştirildiğini, adeta herkesin dilediğini ektiği tarlaya döndüğünü belirten Nazmi Karyağdı, karışık sistem yüzünden 500 büyük sanayi kuruluşundan birinin ödediği verginin yüzde 0.5’e kadar inerken, bir KOBİ’nin yüzde 25 vergi ödeyebildiğini bildirdi.

Yüzde 25 ve yüzde 30 olmak üzere iki oran bulunmasına rağmen, fiiliyatta istisnalarla birlikte 7 farklı kurumlar vergisi bulunduğuna işaret eden Karyağdı, bugün bir şirket için 10 muhasebecinin 10 farklı vergi hesaplayabileceğinin altını çizdi. Nazmi Karyağdı’nın EKONOMİ için yaptığı Kurumlar Vergisi analizi:

Türkiye ekonomisi ve kamu maliyesi, tüzel kişi kazançlarının vergilendirilmesini amaçlayan kurumlar vergisi ile ilk kez 1 Ocak 1950’de yürürlüğe giren 3.6.1949 tarih ve 5422 sayılı Kanunla tanıştı. 55 yıl yürürlükte kalan 5422 sayılı Kanun, 1 Ocak 2006 kazançlarından başlamak üzere yürürlüğe giren 13.6.2006 tarih ve 5520 sayılı Kurumlar Vergisi Kanununa yerine bıraktı. Bu anlamda kurumlar vergisi, ikinci versiyonu (Kurumlar v.2) ile birlikte 76 yıldır ekonomi dünyamızda yer alıyor. Kurumlar v.2 ise, 2026 itibariyle 20 yılı geride bırakmış durumda. Bu analizimizde 20 yıllık uygulamanın artılarını, eksilerini ve atılabilecek yeni adımları, 360 derecelik bir açıyla değerlendirmeye çalışacağız.

“KURUMLAR V.2” HANGİ AMAÇLARI HEDEFLEDİ?

“KURUMLAR V.2” HANGİ AMAÇLARI HEDEFLEDİ?

Kanun tasarısının genel gerekçesinde yeni KVK’nın, içinde bulunulan yeni dönemin gerçeklerine ve ülkemizin uzun dönemli stratejik hedeflerinin gereklerine sırt çevirmeyen; tüm bu hususları sağlam iktisadi, mali ve hukuki perspektifler içinde harmanlayıp uyumlulaştıran ve aynı zamanda, Büyümeyi destekleyen, Mükelleflerin gönüllü uyumunu gözeten, Vergi güvenliğini güçlendiren, Geniş tabanlı, Düşük oranlı, Yaşanabilir bir vergi ortamı sağlayan yenilikçi bir anlayışla hazırlandığı ifade edilmişti.

Yeni hazırlanan Kurumlar Vergisi Kanunu, Gelir Vergisi Kanunu ve Vergi Usul Kanunu yazım çalışmaları ile birlikte başlatılmış ve bir strateji çerçevesinde yürütülen reformların ayrılmaz parçası olarak kamuoyuna sunulmuştu. Ancak aradan geçen 20 yıllık sürede bu stratejinin ne Gelir Vergisi Kanunu ve ne de Vergi Usul Kanunu ayakları hayata geçirebildi.

KURUMLAR V.2 NELER GETİRMİŞTİ?

Vergi oranı %30’da %20’ye indirildi. Böylece yıl içinde tahsil edilen geçici vergi oranı da %20’ye indirilmiş oldu. Kurumlar vergisi oranında yapılan indirim sonucu, kurumlardan kâr payı elde eden ortakların nihai vergi yükü %65’ten %34’e indi. Madde sayısı azaltılarak Kanun, geçici ve uygulanmayan hükümlerden arındırılarak 83 maddeden 39 maddeye indirildi.

Küreselleşme nedeniyle önemi artan yabancı sermaye konusunun hukuki altyapılarının güçlendirilmesine yönelik olarak dar mükellef, transfer fiyatlandırması, kontrol edilen yabancı şirket ve vergi limanları (cennetleri) konularında yeni düzenlemelere kanunda yer verildi. Dil sadeleştirildi, Kanunun bütününde ifade birliği sağlanmaya çalışıldı. Yurt dışı inşaat onarım işlerinin yapılabilmesi için ilgili ülke mevzuatı gereğince zorunlu olarak kurulan iştiraklerin kazançları istisna kapsamına alındı.

Birden fazla takvim yılına yaygın inşaat ve onarım işleri ile uğraşan kurumlara bu işleri ile ilgili olarak yapılan hak ediş ödemeleri üzerinden %5 yerine %3 tevkifat yapılması uygulaması getirildi. Devralınan veya bölünen kurum zararlarının indirilebilmesine ilişkin değişiklik yapıldı. Zararlı vergi rekabeti yaratan ülkelerle yapılan işlemlerin vergilendirilmesi sağlandı. Bu çerçevede Bakanlar Kurulunca ilan edilen ve “Vergi Cenneti” olarak bilinen ülkelere ve bölgelere nakden ve hesaben tahakkuk ettirilen her türlü ödemeler üzerinden %30 oranında stopaj yapılması kuralı getirildi. Pratik hayatta sayıları azalsa da 20 yılın sonunda hâlâ vergi cenneti ülkeler ilan edilmemiş durumdadır.

GERİDE KALAN 20 YILIN MUHASEBESİ

Madde sayısı arttı: KVK’da her yıl 2,4 kez değişiklik yapıldı. 20 yılda kurumlar vergisi herkesin dilediğini ektiği bir tarlaya döndü, diyebiliriz. Şöyle ki; Kanun ilk yayımlandığında 1 geçici ve 1 yürürlük maddesi ile toplam 39 madde olarak yürürlüğe girmişken, Mart 2026 itibariyle 18’i geçici madde olmak üzere toplam 56 maddeye ulaşılmış durumdadır. Yeni kanunlarla yasa metninde 47, Kanun Hükmünde Kararname ile 1 kez değişiklik yapıldı. Bu da yılda ortalama 2,4 kez kurumlar vergisinde değişiklik yapıldığı anlamına gelmektedir.

Yeni yasanın en iyi taraflarından biri uygulamayı yönlendirmek için tek bir Genel Tebliğ çıkarılması ve yeni yapılacak değişikliklerin ve eklemelerinde ilk metin üzerinde yapılmaya başlanması olmuştur. Bu amaçla 3 Nisan 2007 tarihli Resmi Gazete’de yayımlanan 1 seri no.lu Kurumlar Vergisi Genel Tebliği, vergi uygulamasında yeni bir çığır açmıştır. Geride kalan 20 yılda Genel Tebliğde değişiklik yapan 24 yeni Genel Tebliğ yayınlanmıştır. Değişiklikler sonucunda orijinal hali 203 sayfa olan Genel Tebliğ, 20 yılda %37 oranında genişleyerek 278 sayfaya ulaşmıştır.

TÜM KURUMLAR 2006 HESAP DÖNEMİYLE E-BEYANNAMEYE GEÇTİLER

2006 yılı kurum kazançlarından başlamak üzere tüm kurumlar vergisi mükellefleri beyannamelerini elektronik ortamda gönderebilme imkânına kavuştu. Bu yenilik mükellefler açısından büyük bir kolaylık sağladı. Ancak yıllar itibariyle elektronik beyanname gittikçe büyüyen, pek çok verinin elle doldurulması gereken devasa bir yapıya dönüştü. Örneğin elektronik olarak verilen 2024 yılı kurumlar vergisi beyannamesindeki satır sayısı 144’e ulaşmış durumdadır.

MESLEK MENSUPLARININ İŞ YÜKÜ OLAĞANÜSTÜ ARTTI

Muhasebe kayıtlarının tutulması, kurum kazancının tespiti, ardından kurumlar vergisi beyannamesi üzerinde kanunen kabul edilmeyen giderlerin belirlenmesi, indirimlerin ve istisnaların hesaplanması prosedürü gerek iş yükü ve gerekse zaman yönünden sürekli artış göstermiştir. Kolaylaştırma ve sadeleştirme amacıyla yola çıkan kurumlar vergisi 20 yılın sonunda katma değer vergisinde yaşanan karmaşaya benzer bir duruma geldi. Şirketlerin vergi ve muhasebe departmanlarının, serbest muhasebeci ve mali müşavirlik ve yeminli mali müşavirlik bürolarının iş yükü olağanüstü düzeyde artmıştır.

Esas itibariyle içinde bulunduğumuz dijitalleşme çağında artan tanımlama, ayrıştırma, hesaplama ve bildirim prosesindeki artan iş yükünü rasyonel bir şekilde izah etmek gerçekten mümkün olamamaktadır. Artan iş yükü işletme dışı mali müşavirlik birimlerinde ücretlerin yeniden belirlenmesine yol açmamış iş artarken alınan ücret 1990 yılların iş hacmine göre belirlenen asgari ücret tarifesinin beklenen enflasyon oranı civarında artırılması şeklinde gerçekleşmiştir. Bir anlamda yaşanan bu süreç meslek mensuplarınca, Anayasamızın 18. maddesinde açıkça yasaklanan angaryanın muhasebe ve vergi süreçlerinde uygulandığı şeklinde eleştirilere neden olmuştur.

“1 ŞİRKET İÇİN 10 MALİ MÜŞAVİR 10 FARKLI VERGİ HESAPLAR”

ABD’de yayınlanan MONEY Magazine dergisince 1990’larda sayıları 30 ila 50 arasındaki muhasebeci grubuna her yıl farazi bir ailenin finansal kayıtlarını göndererek “Bu ailenin ne kadar vergi ödemesi gerektiğini” sorulmuştu. Sonuçta; 2 muhasebecinin dahi aynı rakama ulaşamadığı görülmüş ve en düşük hesaplama ile en yüksek hesaplama arasındaki fark %83 çıktığı tespit edilmişti.

Bugün bizde benzer bir çalışmayı “Türkiye’de kurumlar vergisi beyanı” için yapacak olsak on mali müşavirin on farklı vergi matrahına ulaştığını göreceğimize inanıyorum. Bu durum hem belirsizliğe işaret ettiği gibi hem de vergi incelemesi anlamında şirketlerin ciddi bir riskin üzerinde olduğu sonucunu ortaya koymaktadır. Kısaca yeni Kanun, sadeleştirme ve basitleştirme amacına rağmen kurumlar vergisi oldukça karmaşık, emek yoğun bir hale bürünmüştür. Hem zihinsel hem de fiziki emek isteyen karmaşık çalışmalar doğal olarak vergi hesaplamalarını da birbirinden farklı hale getirdi. Her bir faaliyet türünün, her bir yatırımın kazancını ayrı ayrı tespit edebilmek gibi gerçek tutarı fiiliyatta bulmanın neredeyse imkansız olduğu bir yapı, geçici vergi ve kurumlar vergisi dönemlerinde vergi mükelleflerinin ve onların mali müşavirlerinin önüne çok bilinmeyenli bir denklem gibi çıkmaktadır.

“YEDİ ORANLI” KURUMLAR VERGİSİ

Yasanın ilk halinde kurumlar vergisi oranı tüm kurumlar için %20 olarak belirlendiğinde Türkiye, iç ve dış yatırımcılar dünya genelinde oldukça rekabetçi bir pozisyona ulaşmıştı. Nitekim o dönemde artan yurt içi yatırımlarda ve doğrudan sermaye girişindeki rekorlarda oran indiriminin önemli bir etkisi oldu. Yatırım indirimi kaldırılarak “bazı mükelleflere değil herkese düşük oran” ilkesi belirlenerek vergi adaleti açısından yapıcı bir yol tercih edildi. Vergi oranlarının nötr hale gelmesini sağlayan “herkese düşük oran” ilkesi vergi barışını sağlayan, kayıt dışılığı azaltan, vergide “sürümden kazanmaya” neden olan bir durumdu.

Ancak bu olumlu adım zamanla terk edilerek neredeyse her yıl için ayrı bir kurumlar vergisi oranı uygulamasına geçildi. Bu durum girişimciler açısından gelecek noktasında belirsizlik katsayısının artması anlamına gelmekteydi. Bugün itibariyle banka ve diğer finansal kuruluşlar için %30 diğer şirketler için %25 şeklinde iki temel kurumlar vergisi oranı var gibi gözükse de beş farklı kurumlar vergisi oranı daha söz konusudur.

Bu bağlamda;

1. Birleşen ve birleşilen küçük ve orta büyüklükteki işletmelerin (KOBİ) üretim faaliyetinden elde ettiği kazançlara,

2. Payları halka arz edilen kurumların kurum kazançlarına,

3. İhracat yapan kurumların ihracattan elde ettikleri kazançlarına,

4. Üretim faaliyetiyle iştigal eden kurumların üretim faaliyetinden elde ettikleri kazançlarına,

5. Yatırım teşvik belgesi kapsamındaki yatırımlarından elde ettikleri kazançlarına/diğer kazançlarına, indirimli kurumlar vergisi oranları uygulanmaktadır.

“VERGİ ADALETİ AÇISINDAN BÜYÜK HAKSIZLIKLARA YOL AÇIYOR”

Farklı oran uygulaması bir teşvik uygulaması fonksiyonu görse de “çok kazanan şirketlerden az, az kazanan şirketlerden daha yüksek” oranlarda kurumlar vergisi alınıyor olması vergi adaleti açısından çok büyük haksızlıklara yol açmaktadır. Özellikle de bu indirimli orandan yararlanan şirketlerin tedarikçisi durumunda olan şirketler açısından da adil olmayan bir duruma neden olmaktadır. Örneğin 500 büyük firma arasında yer alan ve milyarlarca kârı olan bir şirket %0,5 oranında kurumlar vergisi öderken 2 ortaklı sıradan bir Anadolu şirketi birkaç milyon TL tutarındaki kazancından %25 oranında vergi öder duruma gelmiştir.

KURUMLAR VERGİSİ MÜKELLEFLERİ ORANLAR

1- Aşağıda sayılan kurumlar dışında kalan kurumlar vergisi mükellefleri için %25

2- Bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri, emeklilik şirketleri ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde gerçekleştirilen projeler ile 6428 sayılı Sağlık Bakanlığınca Kamu Özel İş Birliği Modeli ile Tesis Yaptırılması, Yenilenmesi ve Hizmet Alınması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun hükümlerine göre kamu özel iş birliği modeli çerçevesinde yürütülen projelerde sözleşmenin tarafı olarak faaliyette bulunan şirketler için %30

3- Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlar için %23

4- İhracat yapan kurumlar ve aracılı ihracat sözleşmesine dayanarak imalatçı veya tedarikçi kurumların, dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri üzerinden gerçekleştirdikleri ihracat faaliyetlerinden elde ettikleri kazançlar için %20

5- Sanayi sicil belgesine haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlar için %24

6- Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen ve ihracat yapan kurumlar için %18

7- Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen ve sanayi sicil belgesine haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlar için %22

İNDİRİM VE İSTİSNALAR KURUMLAR VERGİSİ MATRAHINI AŞINDIRDI

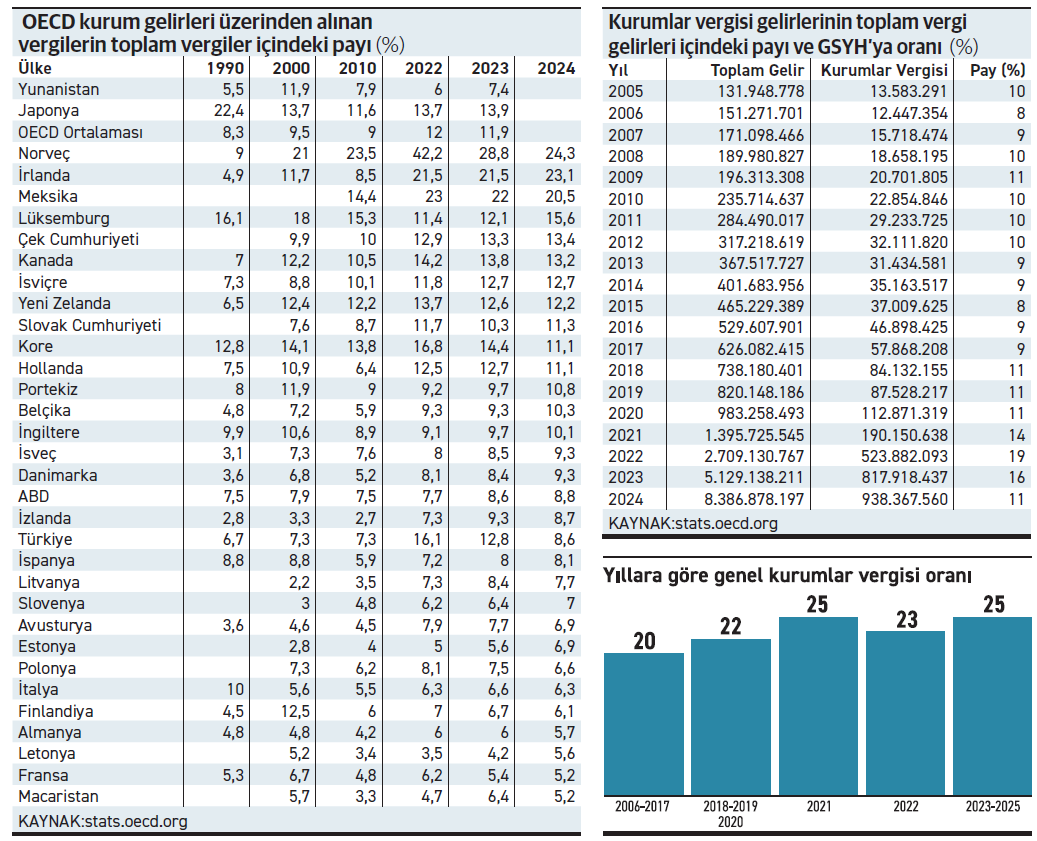

Artan muafiyetler, indirimler, istisnalar ve indirimli kurumlar vergisi uygulamaları kurumlar vergisi matrahını aşınmasına yol açtı. Basitçe, fiilen katlanılan vergi yükü olarak ifade edebileceğimiz “efektif ortalama vergi oranı” düştüğü gibi şirket özelinde incelendiğinde “efektif marjinal vergi oranı” neredeyse sıfıra yakın vergi oranlarına rastlanır oldu. Efektif marjinal vergi oranı OECD ortalaması %15,5 iken Türkiye’de bu oran %9,56’dır. Türkiye’nin 500 büyük şirketinde 2023 yılında efektif kurumlar vergisi oranı %9,1 olarak gerçekleşmiştir. Ülkemiz bu oranla OECD üyeleri arasında Lihtenştayn, Malta, Polonya, Portekiz ve Kıbrıs Rum Kesimi ile birlikte en düşük efektif marjinal kurumlar vergisi oranına sahip ülkeler arasında yer almaktadır. Esas itibariyle bu durum vergi yükü/vergi adaleti açısından adil olmayan bir şirketler vergilemesi düzenini ortaya koymaktadır. Küçük ve orta ölçeklilerin daha az kazanmasına karşın diğer ölçekteki şirketlere göre daha fazla vergi yüküne katlandıkları anlamına gelmektedir.

ASGARİ DÜZEYDE BİR KURUMLAR VERGİSİ ÖDEME ZORUNLULUĞU GETİRİLDİ

Yukarıda belirttiğimiz vergi adaleti açısından oldukça sorunlu olan çok kazananın çok az hatta hiç vergi vermemesi gibi bir durumu ortadan kaldırmak için 2025 yılından itibaren Yurtiçi Asgari Kurumlar Vergisi düzenlemesi getirildi. Buna göre indirim ve istisnalar düşülmeden önceki kurum kazancının %10’undan az olamayacak şekilde bu şirketlerin en az %10 oranında bir vergi ödemeleri sağlanmış oldu. 1980 yılından beri kurumlar vergisi oranlarında görülen düşüş son yıllarda yaşanan durakladı. Son 45 yılda, kurumlar vergisi oranları küresel ölçekte sürekli olarak düşüş göstermiştir. 1980 yılında, ağırlıksız ortalama dünya çapındaki vergi oranı yüzde 40,18 idi. Bugün, ortalama oran yüzde 23,58’dir (yüzde 41,3’lük bir düşüş) ve küresel asgari vergi hesaba katıldığında yüzde 23,96’dır. Vergi oranları düşmesine karşın kurumlar vergisi gelirlerinde ve GSYH’ye oranında düşüş olmamış aksine mutedil bir artış gözlenmiştir.

Ne yapılmalı?

Ne yapılmalı?

- Teknik zorunluluk nedeniyle yer alması gerekenler dışında tüm indirim ve istisnalar kaldırılarak kurumlar vergisi oranı %15’e indirilmelidir. Buna paralele olarak yerel asgari kurumlar vergisi düzenlemesi kaldırılmalıdır. Küresel asgari kurumlar vergisi oranı %15 olduğu için yeni belirlenecek oran uluslararası vergilendirme açısından da sorun doğurmayacaktır.

- Yeni Kurumlar Vergisi Kanununun genel gerekçesinde yer alan büyümeyi destekleme, mükelleflerin gönüllü uyumunu gözetme, vergi güvenliğini güçlendirme, geniş tabanlı, düşük oranlı, yaşanabilir bir vergi ortamını sağlama amaçlarını sağlamak için kurumlar vergisinde yeniden sadeleştirme ve basitleştirme çalışması başlatılmalıdır.

- Beyanname hazırlama için gereken süre azaltılmalı ve matrahın belirlenmesinde yoruma açık konular mükellef ile kamunun haklarını denge içinde gözeterek giderilmelidir.

- Beyannamelerin doğru ve zamanında verilmesinde oldukça önemli bir fonksiyon icra eden SMMM ve YMM’lerin asgari ücret tarifeleri hem ekonomide yaşanan fi yat artışları hem de artan iş yükü nedeniyle hayatın gerçekleri dikkate alınarak ve iş tanımları yeniden yapılarak belirlenmelidir

- Aynı şekilde kurumlar vergisi matrahını hesaplamaya geçilirken finansman giderlerini ayıklayarak bunun %10’luk kısmını tespit etmek, taşıt aracı giderlerinin %30’unu ayrıştırıp bunları kanunen kabul edilmeyen giderlere aktarmak gibi hem zaman alıcı hem de farazi gider kısıtlama yöntemleri kaldırılmalıdır.