ŞEBNEM TURHAN

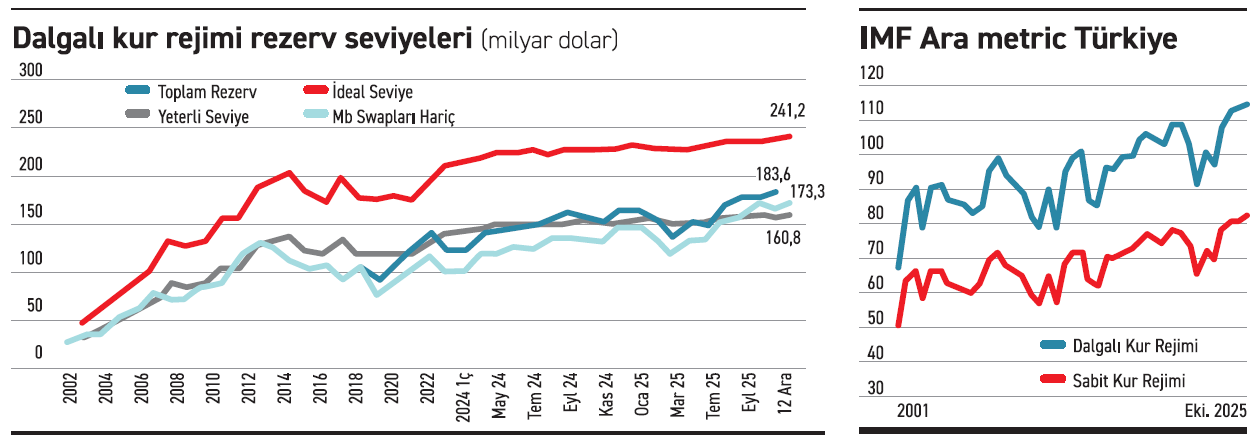

Merkez Bankası Haziran 2023’ten bu yana uyguladığı sıkı para politikasının yanı sıra rezerv güçlendirme için uygun koşulları değerlendiriyor. IMF’nin rezerv yeterliliğini hesapladığı formülüne göre Merkez Bankası rezervleri yeterlilik oranı Ekim 2025 itibariyle dalgalı kur rejimine göre yüzde 114,2 ile endeksin en yüksek seviyesine ulaştı ve yeterlilik eşiğinin üzerinde kaldı. Bürümcekçi Araştırma ve Danışmanlık Kurucusu Ekonomist Haluk Bürümcekçi, merkez bankaları ile yapılan swaplar hariç tutulduğunda rezervlerin yeterlilik seviyesinin 12.4 milyar dolar üzerinde, ideal seviyenin ise 68 milyar dolar altında bulunduğunu belirtti. Bürümcekçi yurt içinde dolarizasyonun tersine dönmesi ve yurt dışı yerleşik portföy akımlarının giriş yönünde devam etmesi durumunda TCMB’nin rezerv biriktirme için çok geniş bir manevra alanı olduğunun söylenebileceğine de dikkat çekti.

2022 yılından bu yana ‘diğer’ kategorisinde

Bürümcekçi rezerv yeterlilik oranına ilişkin yayımladığı analizde IMF’nin bu hesaplamayı 2001 yılından beri Türkiye’nin kur rejimini “serbest dalgalı kur” olarak kategorize ederek sürdürdüğü bilgisini verdi. Bürümcekçi, 2024 ortasında gerçekleşen IV. madde kapsamındaki gözden geçirme sonrasında kur rejiminin 2022 yılından itibaren “diğer” kategorisine alındığını vurgulayarak IMF’nin bu kategorideki ülkeler için “sabit kur” ARA formülünü uyguladığını söyledi. Bürümcekçi IMF’nin ilgili raporlarda da kur rejiminin resmi olarak dalgalı kur olmasına rağmen fiilen sürünen (yönetilen) kur olarak icra edildiğini belirttiğini vurgulayarak “Buna karşılık, mevcut durumda bile ‘sabit kur’ rejiminden daha esnek bir kur rejimi uyguladığımızdan, Türkiye için ‘sabit kur’ formülünün tercih edilmesini de doğru bulmadığımızı belirtmiştik. Bize göre, yönetilen kur rejimi için her iki uç rejimin arasında bir yerlerde yer alacak şekilde yeni formül oluşturmalıdır. Bu doğrultuda, Türkiye’nin ARA oranı ile yeterli ve ideal rezerv seviyelerini her iki kur rejimi için de hesaplıyoruz” dedi.

Bürümcekçi’nin verdiği bilgiye göre IMF’nin rezerv yeterliliği için dünya genelinde kullandığı ARA (Assessing Reserve Adequacy) isimli daha kapsayıcı bir göstergesi iki farklı kur rejimi için hesaplanıyor. Ve ARA seviyesinin rezervlere oranının ideal aralığı yüzde 100- 150 olarak belirlenirken yeterli seviye yüzde 100 olarak ve ideal seviye yüzde 150 olarak belirtiliyor.

Ekim itibariyle oran yüzde 114,2 ile eşiğin üzerinde

Bürümcekçi Türkiye için dalgalı kur rejimi formülü ile hesaplanan ARA seviyesinin rezervlere oranının TCMB rezervlerinin ekim sonunda 183.6 milyar dolara yükselmesi nedeni ile yüzde 114,2 oranıyla endeksin en yüksek seviyesine ulaştığı ve yeterlilik eşiğinin üzerinde kaldığı hesaplandığına işaret etti. Sabit kur rejimi formülüne göre hesaplanan oranın da yüzde 81,5 ile endeksin en yüksek seviyesine ulaşmasına rağmen yeterlilik eşiğin belirgin altında kalmaya devam ettiğini belirten Bürümcekçi şöyle devam etti: “Oranlar Türkiye için 2000’den bu yana hesaplanırken, Türkiye dalgalı kur rejimi formülüne göre kritik eşiği daha önce ilk kez yüzde 100 ile 2023’te tutturabilmiş, 2024 Eylül’den itibaren ise 7 ay eşik değer üzerinde kalmıştı. Endekste en düşük değer yüzde 66.8 ile 2000’de kaydedilmişti. Sabit kur rejimi hesabına göre ise kritik eşik hiç geçilemedi.”

Bürümcekçi’nin verdiği bilgiye göre ekim ayında dalgalı kur rejimi formülüne göre yükümlülük ve diğer büyüklükler dikkate alınarak hesaplanan ve toplam döviz rezervlerini ARA ölçütü açısından yeterli hale getirecek seviyenin 160.8 milyar dolar, ideal seviyenin ise 241.2 milyar dolar olduğu hesaplandı. TCMB’nin brüt rezervleri ekim ayında 183.6 milyar dolar ile yeterli seviyenin üzerinde bulunuyor. Aynı seviyeler sabit kur rejimi hesabına göre ise 225.1 milyar dolar ve 337.7 milyar dolar düzeylerinde oluyor.

Swaplar arındırıldığında yine yeterli seviyenin üzerinde

Rezerv yeterliliği dışındaki diğer kritik konunun rezervlerin kalitesi olduğuna dikkat çeken Bürümcekçi, yabancı merkez bankaları ile yapılan swap anlaşmalarının önemli bir kısmının SDR dışı para birimlerinden oluştuğunu hatırlattı. Haftalık verilere göre 12 Aralık itibarı ile yabancı merkez bankaları ile yapılan swap toplamının 17.5 milyar dolar görünürken SDR sepetinde olmayan paralardan oluşan kısmının 13.1 milyar dolar düzeyinde açıklandığını kaydeden Bürümcekçi, “Son durumda, SDR sepetinde ABD Doları yüzde 41,73, Euro yüzde 30,93, Yuan yüzde 10,92, Japon yeni yüzde 8,33 ve İngiliz sterlini yüzde 8,09'luk paya sahiptir. 12 Aralık itibarı ile yabancı merkez bankaları ile yapılan swaplardan arındırılmış toplam rezerv 173.2 milyar dolar düzeyinde hesaplanmaktadır. Bu ise, TCMB’nin son rezerv (MB’lerle yapılan swaplar hariç) durumu ile 2025 Ekim sonu ARA parametreleri kullanılarak dalgalı kur rejimi formülüne göre hesaplanan yeterli seviyenin 12.4 milyar dolar üzerinde olunduğunu, ideal seviye için ise 68 milyar dolar düzeyinde bir rezerv biriktirme ihtiyacı olduğunu yansıtmaktadır. Aynı rezerv seviyesi, sabit kur rejimi formülüne göre hesaplanan yeterli seviyeye ulaşmak için 51.9 milyar dolar, ideal seviyeye ulaşmak için ise 164.5 milyar dolar rezerv birikimine ihtiyaç olduğunu göstermektedir” dedi.

■ REZERV BİRİKTİRME İÇİN MANEVRA ALANI BULUNUYOR

Haluk Bürümcekçi yayımladığı analizde, hesaplaması pratik ve sıkça kullanılan kriter ise, toplam döviz rezervlerinin 6 aylık ithalatı ve önümüzdeki 1 yıllık dönemde vadesi gelecek dış borçların tamamını kapsaması olduğunu belirterek 2025 Ekim ayı itibariyle son 6 aylık ithalat 178.5 milyar dolar seviyesinde olduğunu kaydetti. Bürümcekçi’nin analizine göre önümüzdeki 1 yılda vadesi dolacak dış borç tutarı ise ekim ayı itibariyle 226 milyar dolar. Yabancı merkez bankaları swaplarından arındırılmış toplam döviz rezerv seviyesi halen 6 aylık ithalatın 5 milyar dolar ve önümüzdeki 1 yılda vadesi gelecek dış borçların ise 53 milyar dolar altında bulunuyor. Bu analizde dikkate alınmayan ancak ödeme yükümlülüğü TCMB’de olan KKM büyüklüğü ise son durumda 0.3 milyar dolar seviyesine kadar geriledi. Bürümcekçi, “Bu bağlamda, yurt içinde dolarizasyonun tersine dönmesi ve yurt dışı yerleşik portföy akımlarının giriş yönünde devam etmesi durumunda TCMB’nin rezerv biriktirme için çok geniş bir manevra alanı olduğu söylenebilir” dedi.