Son aylardaki enflasyon trendi, mevcut yüzde 16’lık hedefle uyuşmuyor; Merkez Bankası’nın faiz kararı aynı zamanda yeni hedefin ipucunu verecek. Türkiye’de enflasyonun kalıcı düşüşü yalnızca para politikasıyla mümkün değil; yapısal reform ve kurumların bağımsızlığı olmadan başarı gelmiyor.

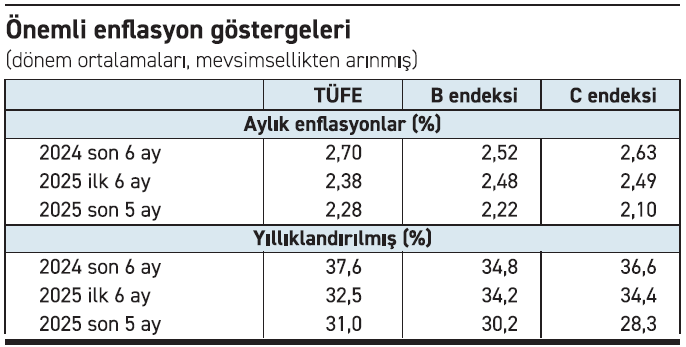

Merkez Bankası Para Politikası Kurulu bugün toplanıyor. Politika faizi açıklanacak, bu karar kendi başına çok önemli elbette ama daha önemlisi de var. Şu: Açıklanan faiz, Merkez Bankası’nın 2026 sonu enflasyon hedefini ne düzeyde düşündüğü hakkında bize önemli bir ipucu verecek. Mevcut enflasyon hedefi yüzde 16. Ama son iki buçuk yıldaki uygulamadan biliyoruz ki bu hedef yukarıya doğru güncelleniyor. Son iki buçuk yılda güncelleme yapıldı diye illa önümüzdeki yıl da güncelleme yapılacak denilemez elbette. Ama böyle de bir pratik var. Gelin bu çerçevede son enflasyon gelişmelerine bakalım. Salı günü verdiğim tablodan yararlanacağım; o tabloyu bu yazıya da alıyorum.

Son beş ayın mevsim etkisinden arındırılmış aylık enflasyon ortalamaları 2026 sonu yüzde 16 enflasyon hedefi ile uyumlu değil. Bu aylık değerlerin ima ettiği yıllık enflasyon yüzde 28 ile yüzde 31 arasında. Ancak bu değerler son beş aylık ortalamalardan elde edildikleri için yüksek kalabilir; çünkü beş aylık dönemdeki eğilim aşağıya doğru olabilir. Öyleyse, bu eğilimi de dikkate almak gerekir. Peki, öyle mi?

Son beş ayın mevsim etkisinden arındırılmış aylık enflasyon ortalamaları 2026 sonu yüzde 16 enflasyon hedefi ile uyumlu değil. Bu aylık değerlerin ima ettiği yıllık enflasyon yüzde 28 ile yüzde 31 arasında. Ancak bu değerler son beş aylık ortalamalardan elde edildikleri için yüksek kalabilir; çünkü beş aylık dönemdeki eğilim aşağıya doğru olabilir. Öyleyse, bu eğilimi de dikkate almak gerekir. Peki, öyle mi?

Önümüzdeki birkaç ayın enflasyonunu görmeden bu soruya ‘kabul edilebilir bir hata payı ile’ yanıt vermek zor. Zira son iki ayda TÜFE ve B temel göstergesi ile ölçülen aylık enflasyon önceki üç aya göre daha düşük iken, C temel göstergesi ile ölçülen aylık enflasyon benzer düzeyde gerçekleşti. Yine de son iki ayın ortalamasından elde edilen yıllık değerlere bakalım. Bu durumda yüzde 23,6 ile yüzde 27,1 arasında bir enflasyon ortaya çıkıyor.

Zaten eğilimdeki bu belirsizlik de karar alıcıya bir şey söylüyor. Evet, Kasım ayında düşük çıktı TÜFE ile ölçülen enflasyon ama en azından önümüzdeki bir iki ayın enflasyonunu daha gözleyip ona göre karar alsan iyi olmaz mı diyor. Ne için? Faiz indirimi için. Hangi enflasyon hedefi için? Yüzde 16 hedefi için. Yok, hedef, daha gerçekçi olan yüzde 20-25 aralığında bir noktaya yükseltilerek güncellenecekse, o zaman faiz indirmek için birkaç ay daha beklemene gerek yok diyor.

Burada Merkez Bankası açısından bir sevimsiz durumun da altını (tekrar) çizmekte yarar var. Türkiye gibi yüksek enflasyonlu ülkelerde, enflasyonu salt para politikasıyla ve bütçe açığını kontrol altına almaya çalışan maliye politikasıyla istenilen hızda düşürmek mümkün değil. Ülkede hangi tür sorunların ağırlıklı olduğuna bağlı olarak, bu para ve maliye politikalarına destek verecek politikalara gerek var. Türkiye’de bunların ne olduğunu artık herkes biliyor: Başta adil ve hızlı çalışan bir yargı sistemine olan ihtiyaç var. Hemen arkasından ise Merkez Bankası, BDDK ve TÜİK gibi önemli kurumların bağımsızlığı. Açlık sınırının altındaki asgari ücrete rağmen ondan şikâyetçi olan verimsiz bir sanayi üretimi yapısı. Karbon salınımına ilişkin uluslararası düzenlemelere uymakta gönülsüz kaldığı için bu düzenlemeleri yapmayan ve bu nedenle ihracat pazarlarını kaybeden, buna rağmen suçu döviz kuruna atan sektörler…

Kıssadan hisse: Salt para politikasıyla olmuyor ama herkes para otoritesine bakıyor. Zor bir durum.