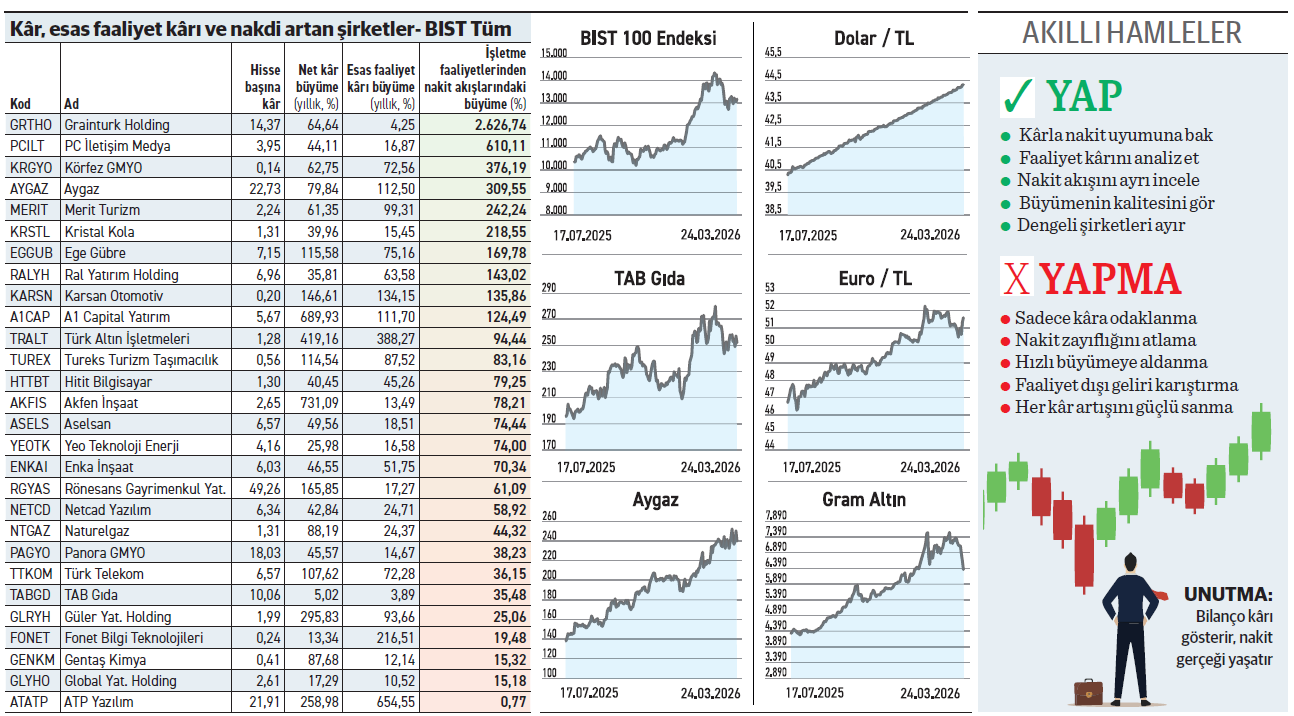

Borsada 28 şirket hem net kâr ile esas faaliyetini hem de nakit akışını aynı anda büyüttü. Kaliteli büyümenin örneklerini veren tablo, kağıt üzerindeki rakamların ancak kasaya giren sıcak parayla desteklendiğinde gerçek bir finansal güce dönüştüğünü söylüyor.

Muhasebe makyajlarının ve tek seferlik değerleme gelirlerinin ötesindeki o en dürüst metriklerden biri kasaya giren net nakittir. Gelir tablosunda kâr yazmak güzeldir. Ancak o kâr tahsil edilip nakde dönüşmüyorsa bilançoda sadece şık bir görüntüden ibaret kalır. Listeye ilk sıradan giren Graintürk Holding işletme nakit akışını 26 kat artırırken diğerlerine fark attı. Akfen İnşaat ve A1 Capital net kârını büyüterek agresif yükselişi nakitle destekledi. Şirketlerin parlak kâr rakamları cezbedici olabilir. Fakat asıl hikaye kasanın ne kadar dolduğunda gizli.

Nakit akışını büyütenler

Geçen yıl net karını %65 büyüten Graintürk Holding, işletme faaliyetlerinden kaynaklı nakit akışını %2.627 büyüterek 2,5 milyar TL’ye çıkardı. Artış oranıyla listenin ilk sırasında yer alan şirket, diğer firmalara açık ara fark attı. Aynı süre içinde yatırım faaliyetlerinden ötürü 1,2 milyar TL nakit çıkışı gerçekleştirdi. Hissenin fiyatı ise Ekim 2025’te test ettiği 693,50 TL’nin hayli gerisinde duruyor.

Nakit akışı büyümesinde %610 ile ikinci sırada yer alan PC İletişim, geçtiğimiz yıl karını %44 büyüterek 467 milyon TL’ye çıkardı. Bu sürede işletme faaliyetlerinden kaynaklı nakit akışını 542,3 milyon TL’ye yükseltti. Ekimden bu yana yatayda dalgalı bir seyir izliyor. Son iki haftada belirgin bir hareketlilik öne çıkarken, eylülde test ettiği 36 TL bölgesine yaklaştı.

Net kârını büyütenler

Akfen İnşaat, 2025 faaliyet döneminde %731 ile net karını en fazla büyüten firma konumunda. Dönem sonu karını 1,7 milyar TL’ye çıkaran şirket, aynı sürede işletme faaliyetlerinden kaynaklı nakit akışını %78 büyüterek 4,7 milyar TL’ye çıkardı. Hissenin fiyatı yılbaşından bu yana ikiye katlandı. Son bir ayda artan ivme dikkat çekiyor.

ZEYNEP'E SOR

GELENEK Mİ, YENİLİK Mİ?

Gelenek; tarihsel güven, somut varlık, kriz direnci, bilinen yol, miras değeri. Hantal yapı, düşük verim, fırsat kaybı, yavaş süreç, saklama zahmeti.

Yenilik; sınırsız potansiyel, hız avantajı, düşük maliyet, küresel pazar, verim artışı. Yüksek risk, teknik sorun, belirsizlik ve balon riski, hızlı çöküş.

Bir önceki yılla aynı miktarda nakit temettü ödedi. Oluşan kârın yarısını içeride tuttu

Aygaz’ın kârı arttığı halde neden verdiği hisse başı kâr değişmedi? ●Musa Kurt

Musa, 2025’te kârını %80 artıran Aygaz, hisse başına brüt 12,55 TL temettü ödeyerek önceki yılla aynı tuttu. Öte yandan geçen yıl temettü dağıtım oranı %129 seviyesindeydi. Yani bir önceki yıl oluşan kârdan daha büyük bir tutarı, geçmiş yıl kârlarını veya yedek akçelerini de kullanarak yatırımcısına ödedi. Bu yılki %55’lik dağıtım, geçen seneki yüksek orana kıyasla çok daha olağan ve sürdürülebilir nitelikte. Toplam temettü miktarının önceki yıl gibi 2,76 milyar TL ile sabit tutmasıysa yönetimin nakit varlıkları şirket içinde tutma stratejisini yansıtıyor.

Oluşan zararda yüksek maliyetler kadar operasyonlarında önlenemeyen giderler etkili

Selçuk Ecza Deposu’nun zarar açıklamasına sebep olan nedir? Ayhan Pamuk

Ayhan, geçtiğimiz yıl gelirini %2 artıran Selçuk Ecza Deposu, esas faaliyet kârını %65 eritti. Mevcut durum yüksek maliyetli operasyonlarında önlenemeyen bir gidere sahip olduğunu işaret ediyor. Tüm bunlara rağmen pozitif tarafta kalarak 2,07 milyar TL esas faaliyet kârı elde etmesi önemli. Bilançodaki 4,87 milyar TL parasal pozisyon kaybı kârlılığı daha da baskılarken vergi kalemi ile birlikte dönem sonunda 379,8 milyon TL zarara döndü. Finansal borçların %61 azalması ise güçlü bir özkaynağa işaret ediyor. Zarardan kurtulması için verimlilik artmalı.

YATIRIM FONLARI

HPT fonu, kısa vadeli borçlanma araçlarına yatırımla yıllık %47 kazandırdı

HSBC Portföy’ün idaresindeki Kısa Vadeli Borçlanma Araçları Fonu (HPT), istikrarlı yükselişi ile dikkat çekiyor. Ekimden bu yana genişleyen fon, martta ise 2,7 milyar TL hacimle önceki aya kıyasla küçüldü. Portföyde %38,12 devlet tahvili, %36,87 bono ve %11,27 özel sektör tahvili bulunuyor. Aralıktan bu yana düşük miktarlarda da olsa para girişi gözlenirken, martta 701,1 milyon TL gibi hayli yüksek bir nakit çıkışı yaşandı. Bu durum azalan ilgiye işaret ediyor. Yatırımcı sayısı martta azalarak 10.619’a geriledi. Yüzde 25,20 doluluk ve %1,54 pazar payına sahip olan HPT, borçlanma araçlarına yatırım stratejisi izliyor. Risk değeri bulunmayan fon, defansif yatırımcı profiline hitap ediyor. Son bir yılda %46,76 getiri sağlarken, içinde yer aldığı kategori fonların ortalaması da %44,62 düzeyinde gerçekleşti.

TAHVİL

Çağdaş Faktoring, piyasadan TLREF +%3,5 faizle 156 milyon TL borçlandı

Çağdaş Faktoring, nitelikli yatırımcılara yönelik 18.03.2026 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam 156.000.000 TL tutarı bononun yıllık faizi TLREF+% 3,5 olarak belirlendi. 348 gün vadeli bono, 3 ayda bir olmak üzere toplamda 4 kupon ödemeli olacak. Bononun vade tarihi 01.03.2027 olarak açıklandı. 18 Mart itibarıyla Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %39,99 seviyesinde bulunuyor. Çağdaş Faktoring’in verdiği %3,5 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFCGDF32724 ISIN kodu ile işlem görecek.

HİSSEDEKİ FON PAYLARI

Vakıfbank hissesinde hem en yüksek hedef hem de en yüksek satış Ziraat’ten geldi

Vakıfb ank’ta fonlar satış ağırlıklı işlemler yapıyor. Portföylerindeki miktar %10,08 ile toplamda 9,67 milyon lot azalarak 86,28 milyona indi. Hisseyi portföyünde bulunduran fon sayısı 74’ten 61’e düştü. Hissede ZPLIB.F 3,74 milyon lot ile en fazla satışı yaptı. AK3 3 milyon lot ile en fazla alımı gerçekleştirdi. Hisse hakkında bugüne kadar 23 aracı kurum öneride bulunurken model portföyüne alan olmadı. En yüksek öneriyi Ziraat Yatırım 58,50 TL ile verdi. Yıl içi en düşük öneri 36,90 TL ile Ünlü Yatırımdan geldi.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

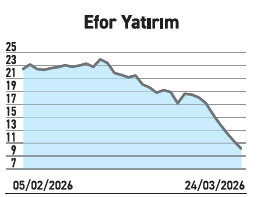

EFOR YATIRIM

Trabzon’da fabrika alanını büyütüyor. Kapasite genişlerken rekabet gücü artacak

Efor Yatırım, üretim faaliyetlerini geliştirmek ve mevcut fabrika alanını büyütmek amacıyla yeni bir arsa satın aldığını duyurdu. Trabzon’un Of ilçesinde yer alan 1.159 m2 arazinin alım bedelinin 5 milyon TL olduğu belirtildi. Söz konusu arazinin halihazırda çalışan üretim tesislerinin kapasitesini artırmak ve artan operasyonel ihtiyaçları karşılamak üzere planlandığı ifade edildi. Yeni alan, firmanın genişleme çalışmalarına katkı verirken, endüstriyel varlığını somut bir gayrimenkul yatırımıyla güvence altına almış olacak. Sektördeki rekabetçi konumu güçlenecek.

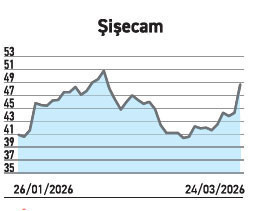

ŞİŞECAM

Tarsus’taki düzcam tesisinin kapasitesini artırdı. Rekabetini güçlendiriyor

Şişecam, Tarsus'ta hayata geçirdiği 315 milyon euroluk yeşil saha düzcam tesisini tamamlayarak fırını ateşledi. Firmanın en yüksek kapasiteli düzcam tesisi olan yatırımla, küresel pazardaki rekabet gücü güçlenecek. Yıllık 432 bin tonluk söz konusu sanayi hamlesiyle beraber, şirketin toplam düzcam üretim kapasitesi %9 artarak 5,1 milyon tona ulaştı. Bunun yanı sıra, tesisin ham madde ihtiyacını sürdürülebilir bir yapıda karşılamak amacıyla kurulan 490 bin tonluk yeni kum hazırlama tesisi ve Mersin’deki kalker işleme kapasite artış yatırımları da bitirilerek devreye alındı.

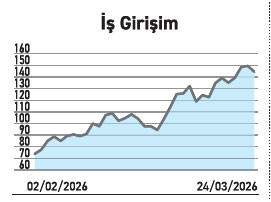

İŞ GİRİŞİM

Harvard Üniversitesi ortak oldu. İlaç geliştirme çalışmalarına katkı verecek

İş Girişim, bağlı ortaklığı Enlila Sağlık İlaç’ın sermaye artırım sürecini tamamladı ve Harvard Üniversitesi %10’luk pay ile iştirake resmi ortak oldu. Geçtiğimiz yılın haziranda imzalanan lisans sözleşmesi doğrultusunda planlanan adım, ocakta varılan iştirak mutabakatının ardından nihayete vardı. Gerekli genel kurul onayı ve yasal işlemlerinin tamamlanmasıyla, üniversitenin iştirakteki hisse edinimi kesinleşti. İştirak, biyoteknoloji ve ilaç geliştirme alanındaki girişimini dünyanın saygın akademik kurumlarından birinin doğrudan katılımıyla gerçekleştirecek.