Borsada operasyonel kârını (FAVÖK) en az %50 artıran şirketlerden, elde ettiği kârın asgari %80'ini işletme faaliyetlerinden nakit akışına çeviren ve tahsilatını 60 günün altına indiren 28 şirket bulunuyor. Yüksek faiz ortamında bu şirketler nakit üretme güçleri ile dikkat çekiyor.

Kâğıt üzerindeki sanal kârlardan önce şirketlerin kasasına giren sıcak paranın neyi işaret ettiği gözlenmeli. Şirketler için dış finansmanın zorlaştığı ve kredi musluklarının daraldığı dönemlerde, dışarıdan borçlanmak yerine doğrudan kendi operasyonundan nakit üretenler zor süreçleri daha rahat atlatma yeteneğine sahip olabiliyor. Belirlediğimiz kriterleri karşılayan Türk Altın ve Şok Marketler alacaklarını anında tahsil etme yeteneğine sahip bulunuyor. Eğer kâr tablosu bir şirketin vitriniyse, nakit akışı ve tahsilat hızı o şirketin can damarıdır. Kârlılık kadar alacağını hızlı tahsil edebilenler ancak piyasanın zor koşullarında ayakta kalabilir.

Alacağını anında tahsil edenler

Türk Altın, geçtiğimiz yıl 16,9 milyar TL satış geliri üretirken, bu faaliyetlerden ötürü piyasada kalan ticari alacağı sadece 397 bin TL. En hızlı tahsil kabiliyetine sahip firma olarak öne çıkan firma, esas faaliyetlerden 3,87 milyar TL kâr elde etti. Dönem sonunda ise kârını %419 büyüterek 4,1 milyar TL’ye çıkardı. Hissenin fiyatı son bir aydır düşüş eğiliminde.

Perakende sektöründe olmasının avantajını iyi değerlendiren Şok Marketler, hızlı tahsil kabiliyetine sahip ikinci firma konumunda. Geçtiğimiz yıl 278,8 milyar TL gibi oldukça yüksek bir satış geliri oluşturan şirketin FAVÖK’ü güçlü olsa da esas faaliyetlerden 5,6 milyar TL zararda. Dönem sonu zararı ise 1,9 milyar TL seviyesinde duruyor.

FAVÖK’ü nakde çevirebilenler

Marmaris Altınyunus, geçtiğimiz yıl gelirini %4 düşürerek 49,9 milyon TL’ye indirdi. Esas faaliyetlerinden zarar yazan firma, dönem sonundaysa zarardan kâra geçti. Nakit akışı FAVÖK’ün 7 katı düzeyinde olan şirket, 379 F/K oranı ile işlem görüyor. Oran fiyatın yüksekliğine işaret ediyor.

ZEYNEP’E SOR

ZEYNEP’E SOR

DAĞITIM GELİRİ Mİ? BİRİKİM ARTIŞI MI?

Dağıtım geliri; düzenli nakit, psikolojik destek, bileşik kazanç, güvence, kârlılık. Kesinti kaybı, büyüme freni, düşük oran, ödeme iptali, hantallık.

Birikim artışı; vergi ertelemesi, hızlı büyüme, gelecek vizyonu, kontrol gücü. Likidite eksiği, dalgalanma riski, sabır gerekliliği, çıkış zorluğu.

Dört büyük ortak hissesini satmak için görüşüyor. Piyasa yeni yönetimi fiyatlıyor

Escar Turizm’in son bir aydaki yükselişinin gerekçesi nedir? ● Ömer Büyük

Ömer, yılbaşından bu yana yatayda hareket eden Escar Turizm, martın ikinci haftasından itibaren yukarı yönlü ivmelendiği gözleniyor. 2025 faaliyet döneminde gelirini %2 düşüren firma, hem esas faaliyetlerinden hem de dönem sonunda zarar açıkladı. Yakın tarihli önemli gelişme ise sermayenin %79,62’sine sahip dört ortağın paylarını satmaya dair bir yatırımcı ile görüşmelere başlaması oldu. Piyasanın da yeni yönetim ihtimalini fiyatladığı anlaşılıyor. Yeni yönetimle birlikte şirketin daha güçlü bir yapıya kavuşma olasılığı talebi artırmış görünüyor.

Bu hızla geçen yılın gelirini yakalar. Kâra dönmesi için maliyet ve giderler düşmeli

Odine Teknoloji’nin bu yıl daha güçlü kâr açıklama olasılığı nedir? ● Ali Erdoğan

Ali, nisan itibarıyla Odine, 11,8 milyon dolarlık yeni iş bağlantısı açıkladı. Tutar, yıllık gelirin %27,8’ine denk geliyor. Henüz nisanın başı olması itibarıyla ulaşılan hacim, siparişlerin aynı şekilde sürmesi halinde 2025 yılı gelirlerinin rahatlıkla yakalanacağını gösteriyor. Bununla birlikte, enflasyon nazara alındığında ivmenin daha da artması şart. Diğer taraftan satışların güçlü kâra dönüşmesi için geçen yıl zarara dönen esas faaliyet kârının toparlanması gerekiyor. Bunun için hem maliyet hem de giderlerin kontrol altına alınması önemli.

YATIRIM FONLARI

MCU fonu mutlak getiri hedefiyle geçen altı ayda BIST 100’ün gerisinde kaldı

Azimut Portföy’ün idare ettiği Mutlak Getiri Hedefli Hisse Senedi Serbest Fon (MCU), Temmuz 2025’ten bu yana işlem görüyor. Zayıf bir performansa sahip olan fon, aralıktan bu yana yönünü yukarı çevirmiş görünse de harekette değişim hayli sınırlı. Marttan bu yana para girişi yaşanıyor. Nisan ayının ilk haftasında gelen tutar 4,4 milyon TL oldu. Portföyü oluşturan varlıkların %76,92’si hisse senedi ve %12,49’u vadeli işlemler nakit teminatlarından oluşuyor. Hisse senetlerine yatırım yapıp türev araçlarla mutlak getiri sağlama stratejisiyle hareket eden MCU’nun risk değeri 2 düzeyinde. Düşük risk arayan ve güvenli yatırıma önem veren yatırımcılara hitap eden fon, son altı ayda %14,06 getiri sağladı. Aynı sürede BIST 100 Endeksi’nin çıkışı %20,76 düzeyinde gerçekleşti. Yükselişi endeksin gerisinde kaldı.

TAHVİL

Çelik Motor, piyasadan TLREF +%1 faizle 750 milyon TL borçlandı

Çelik Motor, nitelikli yatırımcılara yönelik 06.04.2026 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 750.000.000 TL olan bononun yıllık faizi TLREF+%1 olarak belirlendi. 368 gün vadeli bono, 3 ayda bir kupon ödemeli olup toplamda 4 kupon ödemesi yapılacak. Bononun vade tarihi 09.04.2027 olarak açıklandı. 6 Nisan itibarıyla Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %39,99 seviyesinde bulunuyor. Çelik Motor’un verdiği %1 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRSCLKM42719 ISIN kodu ile işlem görecek.

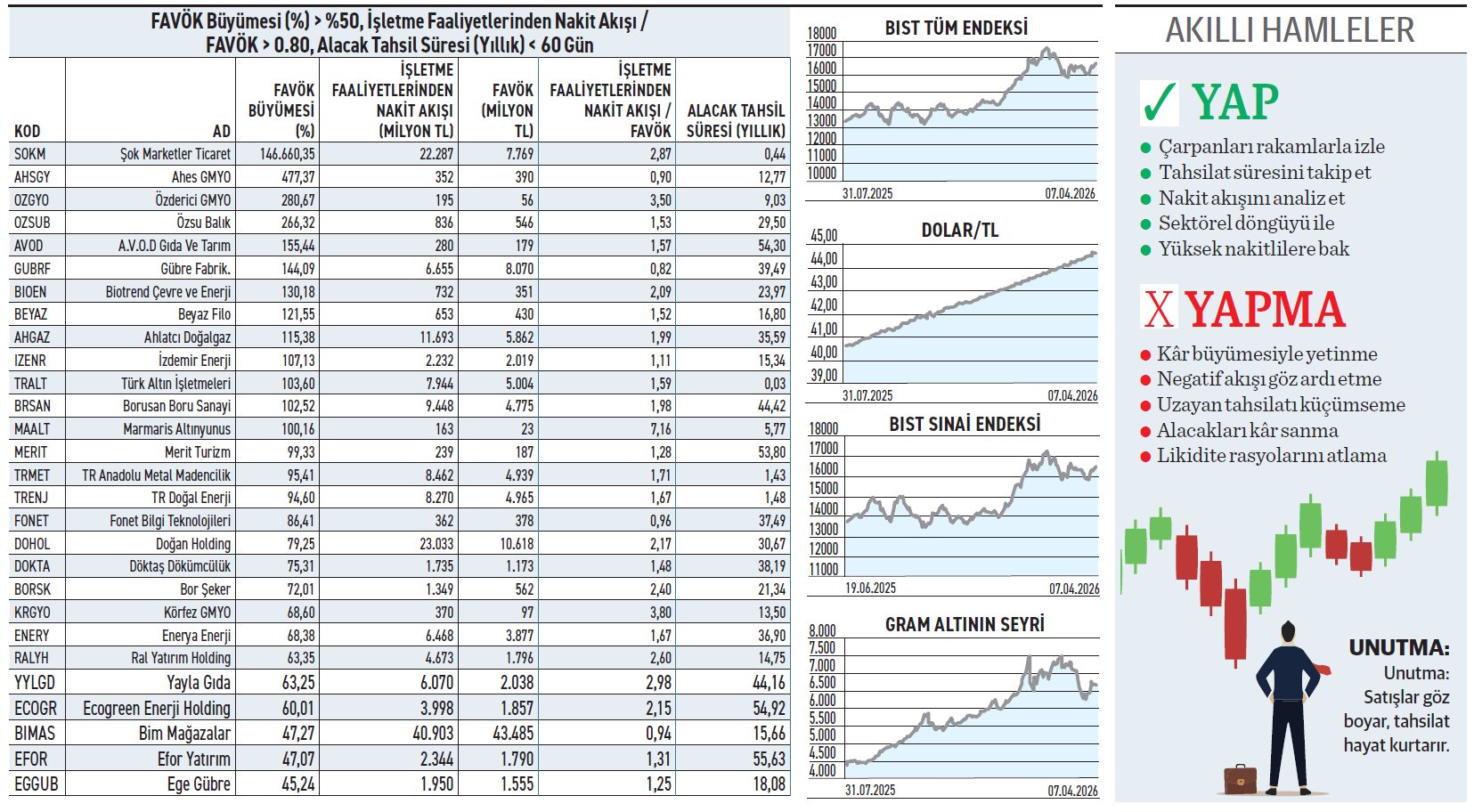

HİSSEDEKİ FON PAYLARI

İş C hissesindeki fon sayısı azalırken, portföyde tutanlar miktarı artırdı

İş C hissesindeki fon sayısı azalırken, portföyde tutanlar miktarı artırdı

İş Bankası C’de fonların işlemleri alım ağırlıklı. Portföylerindeki hisseler %3,93 ile toplamda 44,39 milyon lot artarak 1,17 milyar lota çıktı. Elinde bulunduran sayısı ise 156’dan 147’ye indi. Hissede ZPLIB.F fonu 14,6 milyon lot ile en fazla alımı yaparken, GBJ fonu 8 milyon lot ile en fazla satışı gerçekleştirdi. İş C hakkında bugüne kadar 27 aracı kurum öneride bulunurken 6 kurum model portföyüne aldı. En yüksek öneriyi Şeker Yatırım 29,61 TL ile verdi. Yıl içinde en düşük öneri 17 TL ile TEB Yatırım’dan geldi.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

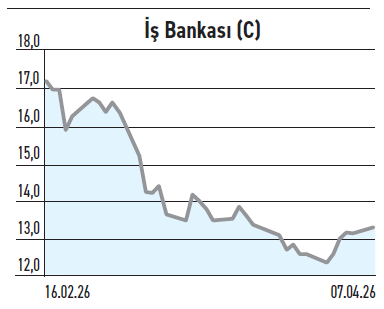

SUN TEKSTİL

SUN TEKSTİL

Kuzey Amerika pazarı için üretim üssü kuruyor. Yılın 3. çeyreğinde devreye girecek

Sun Tekstil, Kuzey ve Orta Amerika pazarlarına coğrafi yakınlık sağlamak ve tedarik zincirini güçlendirmek amacıyla Guatemala’da şirket kurduğunu duyurdu. Yaklaşık 5 milyon dolar tutarında makine ve teçhizat yatırımıyla hayata geçecek operasyonun, yılın üçüncü çeyreğinde tam kapasiteyle faaliyete başlaması hedefleniyor. Zamana yayılan kademeli büyüme planıyla 2027 yılı sonuna kadar 120 kişilik istihdama ve yıllık 25 milyon dolarlık ciro seviyesine ulaşması öngörülüyor. Türkiye’deki kapasitesini korurken küresel tedarik zincirindeki rolünü genişletmeyi hedefliyor.

NETAŞ

Üç yıl süreli bakım sözleşmesi imzaladı. Tutar yıllık gelirinin %12’si düzeyinde

Netaş, %100 bağlı ortaklığı Netaş Bilişim Teknolojileri aracılığıyla Aselsannet ile kapsamlı bir hizmet alımı alt yüklenicilik sözleşmesine imza attı. Bakım, onarım ve güncelleştirme projesini kapsayan anlaşmanın toplam tavan bedeli KDV hariç 1,5 milyar TL olarak belirlendi. Sözleşme kapsamında sunulacak hizmetlerin süresi 36 ay olacak. Anlaşma tutarı yıllık gelirinin %12,45’i seviyesinde bulunuyor. Bilişim ve haberleşme sektöründe kamu destekli iştiraklerle uzun vadeli bakım anlaşmaları yapmak, şirketlerin gelirlerindeki dalgalanmaları azaltan gelişmelerdir.

BAREM AMBALAJ

Yurt dışından 2,4 milyon dolarlık siparişin ön ödemesini aldı. Sevkiyat ay içinde

Barem Ambalaj, Konya Ereğli tesislerinde yürüttüğü üretim faaliyetleri kapsamında yurt dışındaki yerleşik bir müşteriden 2,47 milyon dolar tutarında sipariş aldığını duyurdu. Sevkiyat nisan ayı içerisinde tamamlanacak. Anlaşma gereği satışın ön ödemeli olduğu ve bedelin tahsil edildiği belirtildi. Tutar, yıllık gelirinin %3,3’ü seviyesinde bulunuyor. Uluslararası ticarette mal mukabili veya uzun vadeli akreditiflerle çalışmaya göre, sipariş bedelinin tamamının üretim ve sevkiyat öncesinde peşin tahsil edilmesi, firmanın pazarlık gücünün yüksekliğini gösteriyor.