ŞEBNEM TURHAN

Yüksek enflasyonla mücadele kapsamında uygulanan sıkı para politikası ve kredi ile mevduata yönelik makroihtiyati önlemler ticari kredi büyümelerine de sınırlama getirdi. KOBİ kredilerinde sınırlar TL ticari kredilere göre daha gevşek aylık yüzde 2,5 olarak belirlendi. Bu gevşeme ve KOBİ tanımının değiştirilmesi daha fazla KOBİ’nin TL ticari kredilerden yararlanmasının önünü açsa da tahsili gecikmiş alacak artışı da dikkat çekici oranda yükseldi.

Bankacılık sektöründe 1. ve 2. grup krediler canlı krediler olarak tanımlanıyor. Birinci grup standart nitelikli kredileri anlatırken bu gruptaki kredilerde ödemeler süresinde yapılıyor, 30 günden fazla gecikmiyor ve gelecekte de geri ödeme sorunu beklenmiyor. İkinci grup ise yakın izlemedeki krediler olarak değerlendiriliyor. Bu gruptaki krediler makroekonomik şartlardaki veya borçlunun faaliyet gösterdiği sektörlerdeki olumsuz gelişmelerden etkilenmesi muhtemel olan ve ödeme gücünde veya nakit akışında bozulma gözlenen veya beklenen kredilerden oluşuyor. Üçüncü grup ise tahsili gecikmiş alacaklar veya takibe düşen alacaklar olarak sınıflandırılıyor ve bu grupta borçlunun kredi değeri bozulmuş olan, kredi ödemelerinin ödenmesi gereken tarihten itibaren 90 günden fazla geciken ya da gecikeceğine kanaat getirilen krediler yer alıyor.

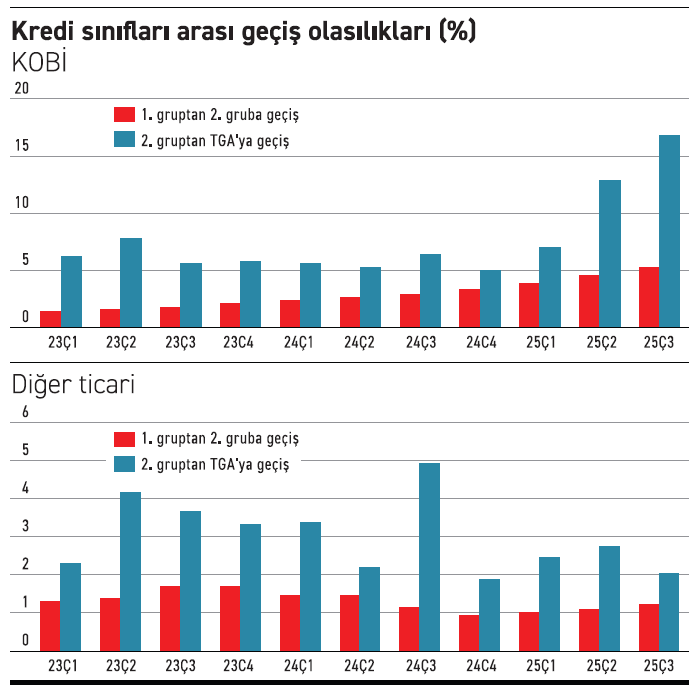

Merkez Bankası finansal istikrar raporu da ticari kredilere ilişkin öncü göstergelerin KOBİ kredileri için tahsili gecikmiş alacak geçiş oranlarında artışa işaret etti. Ticari kredilerin düşük seyreden kredi riskliliği alt gruplarda ayrışırken öncü bir gösterge olarak Merkez Bankası’nın takip ettiği kredi sınıfları arasında geçiş olasılıkları KOBİ kredilerinde tahsili gecikmiş alacağa geçişlerin son dönemde hızlı bir artış gösterdiğine işaret etti. Rapora göre KOBİ kredilerinde bu yılın ilk çeyreğinde yüzde 7’ye yakın seyreden 2. gruptan TGA’ya geçiş olasılığı ikinci çeyrekte yüzde 13'ü aşarken üçüncü çeyrekte yüzde 15'in üzerine çıktı. Bununla birlikte KOBİ segmentinde 1. grupta yer alan kredilerin, 2. gruba geçiş olasılığı yüzde 5,1’e yükseldi. Aynı dönemde büyük işletmelerin yer aldığı diğer ticari kredilerde birinci çeyrekte ikinci gruptan tahsili gecikmiş alacağa geçiş olasılığı yüzde 2'nin üzerindeyken, ikinci çeyrekte yüzde 3'e yaklaştı ama üçüncü çeyrekte yeniden yüzde 2'yey geriledi. Tarihsel olarak bakıldığında KOBİ kredilerinde yakın izleme grubu olan ikinci gruptan tahsili gecikmiş alacak sınıflandırmasına geçiş oranı en yüksek seviyesine bu yıl üçüncü çeyrekte çıktı. KOBİ kredilerinin takibe düşme olasılıklarının yanı sıra canlı kredilerden yakın izlemeye düşme olasılığında da hızlanma oldu.

Merkez Bankası finansal istikrar raporu da ticari kredilere ilişkin öncü göstergelerin KOBİ kredileri için tahsili gecikmiş alacak geçiş oranlarında artışa işaret etti. Ticari kredilerin düşük seyreden kredi riskliliği alt gruplarda ayrışırken öncü bir gösterge olarak Merkez Bankası’nın takip ettiği kredi sınıfları arasında geçiş olasılıkları KOBİ kredilerinde tahsili gecikmiş alacağa geçişlerin son dönemde hızlı bir artış gösterdiğine işaret etti. Rapora göre KOBİ kredilerinde bu yılın ilk çeyreğinde yüzde 7’ye yakın seyreden 2. gruptan TGA’ya geçiş olasılığı ikinci çeyrekte yüzde 13'ü aşarken üçüncü çeyrekte yüzde 15'in üzerine çıktı. Bununla birlikte KOBİ segmentinde 1. grupta yer alan kredilerin, 2. gruba geçiş olasılığı yüzde 5,1’e yükseldi. Aynı dönemde büyük işletmelerin yer aldığı diğer ticari kredilerde birinci çeyrekte ikinci gruptan tahsili gecikmiş alacağa geçiş olasılığı yüzde 2'nin üzerindeyken, ikinci çeyrekte yüzde 3'e yaklaştı ama üçüncü çeyrekte yeniden yüzde 2'yey geriledi. Tarihsel olarak bakıldığında KOBİ kredilerinde yakın izleme grubu olan ikinci gruptan tahsili gecikmiş alacak sınıflandırmasına geçiş oranı en yüksek seviyesine bu yıl üçüncü çeyrekte çıktı. KOBİ kredilerinin takibe düşme olasılıklarının yanı sıra canlı kredilerden yakın izlemeye düşme olasılığında da hızlanma oldu.

KOBİ tanımının değişmesi kredi artışında etkili

KOBİ kredilerinin TL ticari kredilerdeki payı artmaya devam ederek Kasım 2025 itibariyle yüzde 57’ye ulaştı. Kurumsal firmaların ağırlıkta olduğu yabancı para kredilerde ise KOBİ’lerin payı sınırlı artarak yüzde 13,9 olarak hesaplandı. Böylece kredi büyümesi ve kompozisyonunu desteklemek amacıyla Ocak 2025’te TL ticari kredi büyüme sınırlarının farklılaştırılmasıyla KOBİ’lerin TL finansmandaki payı artmış oldu. Ayrıca, KOBİ kredi büyümesinin ağustostan itibaren belirgin bir şekilde hızlanmasında, 7 Ağustos’ta KOBİ tanımında yer alan yıllık net satış hasılatı ve mali bilanço büyüklüğü üst sınırının 500 milyon TL’den 1 milyar TL’ye çıkarılması ve bu gelişme neticesinde büyük ölçekli olarak sınıflandırılan birçok firmanın KOBİ sınıfında değerlendirilmeye başlanması da etkili oldu. Bu arada kredi büyümesi ve kompozisyonunun dezenflasyon patikası ile uyumlu seyrini desteklemek amacıyla, Ocak 2025’te TL ticari krediler için büyüme sınırı KOBİ ve diğer ticari krediler için farklılaştırılarak aylık TL KOBİ kredi büyümesi yüzde 2,5 olarak belirlendi.

KOBİ’lerde TGA oranı yüzde 3 seviyesine yükseldi

Merkez Bankası finansal istikrar raporuna göre ticari kredi risk görünümünde KOBİ segmenti olumsuz ayrışırken bireysel kredilerdeki TGA artışında ihtiyaç kredileri ve BKK öne çıkıyor. KOBİ TGA oranı ağırlıklı olarak büyük ölçekli firma kredilerinin bulunduğu diğer ticari kredi grubundan farklılaşıyor. Diğer ticari TGA oranı, bu segmentte yer alan firmaların güçlü likidite görünümü ve fiyatlama gücüne bağlı olarak elde ettikleri güçlü kâr marjları nedeniyle olumlu ayrışmakta ve yüzde 1,2 seviyesinde seyrediyor. Makro ekonomik gelişmelerden daha hızlı etkilenebilen KOBİ segmentinin TGA oranı ise 2024 yılının ikinci yarısından itibaren artış göstererek yüzde 3 seviyesine yükseldi. Bununla birlikte KOBİ TGA oranı, tarihsel ortalaması olan yüzde 5 seviyesinin belirgin altında bulunuyor.