ŞEBNEM TURHAN

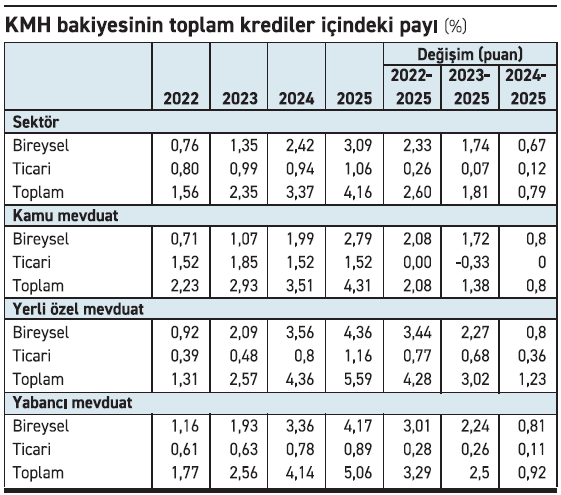

Yüksek enflasyon, onunla mücadele için uygulanan sıkı para politikası, kredilere uygulanan makroihtiyati önlemler, gerileyen alım gücü ve enflasyonun altında kalan maaş zamları hem bireyleri hem de şirketleri kredili mevduat hesabına yöneltti. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) haftalık verilerine göre bireysel ve ticari kredili mevduat hesaplarının toplam bakiyesi tüm sektörün toplam kredi bakiyesi içinde yüzde 4,16’ya yükseldi. BDDK’nın 22 Eylül 2022’den bu yana açıkladığı kredili mevduat hesaplarının toplam krediler içindeki payı böylece tarihi en yüksek seviyesine ulaşırken son 3 yılda dört katı aşan artışa işaret ediyor.

Faiz oranları yüzde 4,5 ile yüzde 4,8 seviyesinde

Haziran 2023’te göreve gelen yeni ekonomi ve Merkez Bankası yönetimi yüksek enflasyonla mücadele kapsamında uygulamaya başladığı sıkı para politikası ve kredilere yönelik makroihtiyati önlemler bireyleri ve ticari kurumların finansmana erişimini de kısıtladı. Uzun süre çok düşük kalan kredi, kredi kartı ve kredili mevduat hesapları faizleri yeni programla birlikte yükselirken son Merkez Bankası Para Politikası faiz kararı sonrasında değişiklik olmadı ve kredili mevduat hesapları için azami akdi faiz oranı yüzde 4,5, azami gecikme faiz oranı da yüzde 4,80 olarak kaldı. Geçen yıl kasımda yüzde 5 ve yüzde 5,3 olarak uygulanan bu oranlar eylülde PPK’da yapılan faiz indirimi sonrasında yüzde 4,5 ve yüzde 4,8’e çekilmişti.

Kredili mevduat hesaplarında faiz oranları ihtiyaç kredi faiz oranlarından ve kredi kartlarına uygulanan faiz oranlarından yüksek olsa da bireysel ve ticari kredili mevduat hesap bakiyelerinin büyümesinin önünü kesemedi. BDDK verilerine göre bankacılık sektöründe bireylerde KMH bakiyesi 21 Ekim haftası itibariyle 654 milyar lirayı aşarken, ticari KMH bakiyesi 219.6 milyar lira seviyesine geldi. Son 3 yılda sektörde toplam krediler yüzde 208,4 artış gösterirken bireysel KMH bakiyesi yüzde 1245, ticari KMH bakiyesi ise yüzde 291,6 büyüdü. Geçen yıla göre bireysel KMH yüzde 82 ticari KMH yüzde 56,3 artarken toplam kredilerde artış yüzde 42,5’te kaldı. Son iki yılda ise toplam krediler yüzde 97,3 artarken bireysel KMH yüzde 351,4, ticari KMH ise yüzde 105,7 büyüme gösterdi.

Kredili mevduat hesaplarında faiz oranları ihtiyaç kredi faiz oranlarından ve kredi kartlarına uygulanan faiz oranlarından yüksek olsa da bireysel ve ticari kredili mevduat hesap bakiyelerinin büyümesinin önünü kesemedi. BDDK verilerine göre bankacılık sektöründe bireylerde KMH bakiyesi 21 Ekim haftası itibariyle 654 milyar lirayı aşarken, ticari KMH bakiyesi 219.6 milyar lira seviyesine geldi. Son 3 yılda sektörde toplam krediler yüzde 208,4 artış gösterirken bireysel KMH bakiyesi yüzde 1245, ticari KMH bakiyesi ise yüzde 291,6 büyüdü. Geçen yıla göre bireysel KMH yüzde 82 ticari KMH yüzde 56,3 artarken toplam kredilerde artış yüzde 42,5’te kaldı. Son iki yılda ise toplam krediler yüzde 97,3 artarken bireysel KMH yüzde 351,4, ticari KMH ise yüzde 105,7 büyüme gösterdi.

Kamu mevduatta ticarinin payı sektörden yüksek

Bankacılık sektöründe böylece toplam bireysel ve ticari KMH bakiyesinin toplam krediler içindeki oranı yüzde 4,16 ile tarihi en yüksek seviyesine çıkarken, bireysel KMH’nin toplam kredilerdeki payı yüzde 3,09, ticari KMH’nin ise yüzde 1,06 olarak hesaplandı. Bireysel müşterilerde KMH kullanımı çok daha hızlı büyüdü ve toplam krediler içindeki payı da aynı derecede hızlı büyüme gösterdi.

Bankacılık sektöründe mevduat bankalarında bireysel ve ticari KMH bakiyesi dağılımı da sektördeki gibi bir seyir izliyor. BDDK verilerine göre kamu mevduat bankalarında bireysel müşterilerin KMH bakiyesinin toplam krediler içindeki payı yüzde 2,79 yine büyük bir oran alırken ticari KMH ise yüzde 1,52 ile bankacılık sektörünün üzerinde seyretti. Toplamda ise kamu mevduat bankalarında KMH bakiyesi toplam krediler içinde yüzde 4,31 paya sahip durumda. Bu oran da sektörün üzerinde. 2022’ye göre toplam krediler içinde bireysel ve ticari KMH bakiyesinin payı 2.08 puan, 2023’e göre 1.38 puan, geçen yıla göre ise 0.8 puan artış gösterdi.

Yerli özel mevduat bankalarında en yüksek paya sahip

Yerli özel mevduat bankaları toplam KMH bakiyesinin toplam krediler içindeki payı ile hem sektörü hem de diğer mevduat bankalarını geride bıraktı. Yerli özel mevduat bankalarında bireysel ve ticari KMH bakiyesinin toplam krediler içindeki payı yüzde 5,59 seviyesinde. Bireysel KMH bakiyesinin toplam kredilerdeki payı yüzde 4,36 ile yine en yüksek seviyede olurken, ticarinin payı ise yüzde 1,16 oldu. 2022 yılına göre toplam KMH bakiyesinin toplam krediler içindeki payında artış 4.28 puan, 2023 yılına göre 3.02 puan, geçen yıla göre ise 1.23 puan yükseldi. Bireyselde ise KMH 2022 yılında toplam kredilerin yüzde 1’i bile değildi, tam 5 kata varan artış gerçekleşti son 3 yılda bireysel KMH bakiyesinin büyüklüğünde.

Yabancı mevduat bankalarında da toplam KMH bakiyesinin toplam krediler içindeki oranı yüzde 5,06 seviyesinde. Bireysel KMH bakiyesinin oranı yüzde 4,17, ticari KMH bakiyesinin toplam kredilerdeki payı yüzde 0,89 seviyesinde gerçekleşti. Bireysel ve ticari KMH bakiyesini n toplam krediler içindeki payı son 3 yılda 3.29 puan, son iki yılda 2.5 puan son bir yılda ise 0.92 puan yükseldi. Bireysel KMH bakiyesi ise son 3 yılda 3.01 puan, son 2 yılda 2.24 puan artarken geçen yıla göre büyüme 0.81 puan oldu. Yabancı mevduat bankaları yerli özel ve kamu mevduat bankalarından daha düşük oranda ticari KMH bakiyesine sahip bulunuyor.

Sektörde KMH bakiyesi bir yılda %74,8 arttı

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre bireysel ve ticari KMH bakiyesi 873.7 milyar lira seviyesinde bulunuyor. Bu bakiye geçen yıla göre yüzde 74,8’lik bir artışa işaret ederken bireysel KMH bakiyesi çok daha hızlı büyüdü. Verilere göre bireysel KMH bakiyesi 654 milyar lira olurken geçen yıla göre artış yüzde 82,01 oldu, ticaride ise bu artış yüzde 56,31 olarak gerçekleşti. Son 3 yılda bireysel KMH bakiyesinde artış yüzde 1,145,2, ticaride yüzde 291,6, son iki yılda ise sırasıyla yüzde 351,45 ve yüzde 105,7 olarak hesaplandı. Kamu mevduat bankalarında da sektöre paralel bir artış gerçekleşti KMH bakiyesinde son bir yılda. Hesaplamalara göre yüzde 75,7’lik toplam KMH bakiyesi artışına karşılık bireysel KMH bakiyesi yüzde 103 ile iki katından fazla büyüdü. Yerli özel mevduat bankalarında da son bir yılda toplam KMH bakiyesi yüzde 75,8 artarken bireyselde artış yüzde 72,3 olurken ticaride yüzde 91,04 ile sektörün en hızlı büyümesi yaşandı. Yabancı mevduat bankalarında da bir yılda yüzde 72 artış olurken bireyselde yüzde 74,8, ticaride ise yüzde 60 büyüme gerçekleşti.